(1)临床检验分析仪器市场

临床检验分析仪器主要产品一览

序号 | 名称 | 品名举例 |

1 | 血液分析系统 | 血型分析仪、血型卡 |

全自动血细胞分析仪、全自动涂片机、半自动血细胞分析仪、半自动血栓、血凝分析仪、自动血库系统、血红蛋白测定仪、血小板聚集仪、血糖分析仪、血流变仪、血液粘度计、红细胞变形仪、血液流变参数测试仪、血栓弹力仪、流式细胞分析仪、、全自动血栓止血分析系统、全自动凝血纤溶分析仪 | ||

2 | 生化分析系统 | 全自动生化分析仪、全自动快速(干式)生化分析仪、全自动多项电解质分析仪、半自动生化分析仪、半自动单/多项电解质分析仪 |

3 | 免疫分析系统 | 全自动免疫分析仪 |

酶免仪、半自动酶标仪、荧光显微检测系统、特定蛋白分析仪、化学发光测定仪、荧光免疫分析仪、 | ||

4 | 细菌分析系统 | 结核杆菌分析仪、药敏分析仪 |

细菌测定系统、快速细菌培养仪、幽门螺旋杆菌测定仪 | ||

5 | 尿液分析系统 | 自动尿液分析仪及试纸 |

6 | 生物分离系统 | 全自动电泳仪、毛细管电泳仪、等电聚焦电泳仪、 核酸提纯分析仪、低、中高压电泳仪、细胞电泳仪 |

7 | 血气分析系统 | 全自动血气分析仪、组织氧含量测定仪、血气采血器、 血氧饱和度测试仪、CO2红外分析仪、经皮血氧分压监测仪、血气酸碱分析仪、电化学测氧仪 |

8 | 基因和生命科学仪器 | 全自动医用PCR分析系统 |

精子分析仪、生物芯片阅读仪、PCR扩增仪 | ||

10 | 临床医学检验辅助设备 | 超净装置、血球记数板、自动加样系统、自动进样系统、洗板机 |

资料来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2022年中国第三方医学诊断行业市场深度调研及投资前景分析报告》

(2)血液透析设备市场

血液透析装置是利用半透膜原理,通过弥散、对流和过滤等作用,将患者血液中的各种有害及多余的代谢废物和过多的电解质进行物质交换或排出,使患者机体内在环境接近正常人,从而达到净化血液目的的医疗设备,临床主要用于治疗各种原因引起的急、慢性肾功能衰竭及部分中毒性疾病等。

血液透析示意图

资料来源:公开资料整理

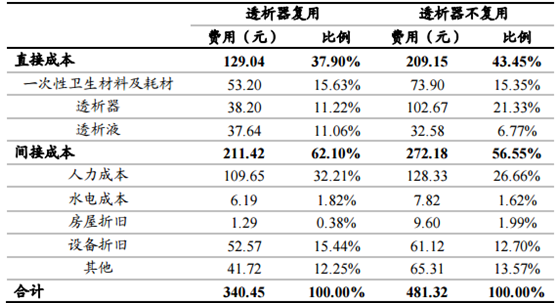

血液透析治疗由于具有标准化的操作步骤,使用的设备及耗材以及服务支出具有一个较为稳定的比例。目前国内单次血液透析价格一般在 400 元以下。下表列出了次均血液透析的成本构成情况,由于近两年血液透析价格下降,下表仅用于成本构成比例参考。

次均血液透析成本构成情况

资料来源:公开资料整理

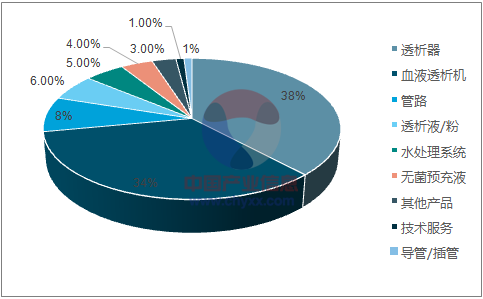

按照产品品类来看,透析器和血液透析机占了最大的市场份额。透析用管路、透析液/粉、水处理系统占据了部分市场份额。其余产品在整个血液透析市场中占比较小。

血透各类型产品市场占比

资料来源:公开资料、智研咨询整理

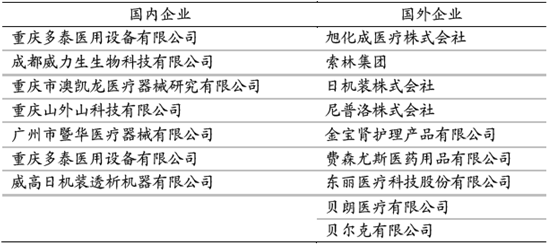

1、血液透析机:外资主导,合资产品有望率先突破

血液透析机是血液透析治疗的核心设备,其功能和质量直接关系到血液透析治疗的效果。从调研的情况看,血透中心对于产品质量的关注超过产品价格,医生普遍认为进口产品的质量更为可靠。

血液透析机主要生产商

资料来源:公开资料整理

从市场份额数据来看,费森尤斯是这个市场毋庸臵疑的领导品牌,其占据了一半以上的市场份额,而排名前列的都是进口品牌。值得注意的是威高与日机装已经在国内合资建厂,生产销售血透机。合资公司一方面引进日本的先进技术,另一方面充分利用原有的销售渠道优势。我们认为这一模式比较适合国内市场目前的实际情况。目前其他国内品牌市场份额较低。未来血液透析机进口替代空间很大,但是进口替代的过程可能比较漫长。

2、血液透析器:血液透析核心耗材

透析器是血液透析中最重要的一次性医疗器械,血液内有害物质的交换滤出在这里进行,透析器质量关注血液透析的效果。透析器按照其使用功能不同可以分成透析器、滤过器和透析滤过器。从技术上讲,透析器门槛相对较低,而滤过器及透析滤过器门槛较高。从使用频度看,透析器最为常用,透析滤过器次之,由于国际通行的慢性终末期肾病的透析方案为每周两次透析,一次透析滤过,故两者使用量之比理论上应该为2:1。但是由于血液透析滤过器价格较高,且部分老式血液透析机不具备透析滤过功能,透析滤过器的实际使用比例仍然比较低。

按照能否复用,透析器又可以分为可复用透析器和一次性透析器两种类型。可复用透析器均次使用费用较一次性透析器为低,但是血透中心需要配备透析器清洗装臵。同时可复用透析器存在重新清洗消毒的工序,容易引起肝炎等病毒性疾病传播,清洗不彻底则易引起血块堵塞,影响透析效率。根据我们的调研,目前大部分血液透析中心选择使用一次性透析器。

透析器生产企业

资料来源:公开资料整理

滤过器生产企业

资料来源:公开资料整理

透析滤过器生产企业

资料来源:公开资料整理

血液透析器市场集中度较高,前6 位品牌占据96%的市场份额,外资品牌占据近九成市场份额,国内品牌仅威高占领一定市场份额。透析器是血液透析治疗过程中最重要的耗材,透析器质量低下可能造成透析效率下降,如透析器破膜可能造成血路和水路直接接触,引发严重的并发症。由于透析器质量直接影响血液透析的效果,临床对于产品质量的关注度较高。如果未来国内产品能逐渐提高产品质量,并能逐渐进入血液滤过领域,则进口替代的空间非常巨大。

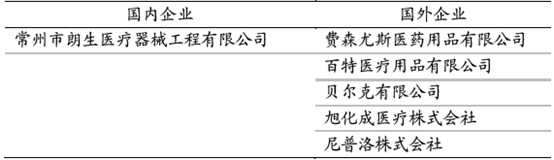

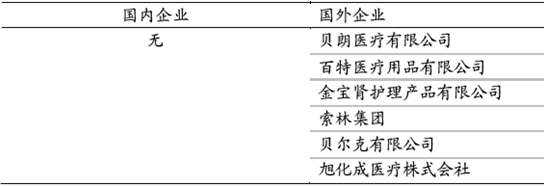

3、血液透析浓缩液/粉:国产化程度最高的血透耗材

血液透析液是血液透析治疗过程中重要的组成部分,单个患者每分钟透析液流量就达到1L,以每个患者每次血透4 小时估算,需要用透析液240L。一个20 张病床的透析中心每天的透析液需求量接近15,000L,如此大的量运输储存等成本很高。

针对这一问题,解决方案为生产企业提供浓缩液或电解质浓缩粉,一般称为血透液或血透粉,运送至血透中心,血透中心自建水处理系统生产透析用水,将血透液或粉配制到接近人体血液电解质水平的浓度后再进入透析机使用。透析液/粉一般分为A 液和B 液/粉。B 液/粉主要为碳酸氢钠,A 液主要为除碳酸氢钠之外其他的电解质成分。虽然透析液和透析粉经过了浓缩,但是其重量和体积仍然较大,由于运输成本较高,其销售半径和大输液产品相当。

血透液的配制

资料来源:公开资料整理

透析液/粉的生产技术要求相对较低,国内的生产企业较多,CFDA 上可以查到具有生产批文的国内企业有24 家,其中部分企业仅生产透析液/粉;外资企业有5家,全部能够提供包括血透机、透析器等在内的全套透析产品。透析液/粉产品属性差别较小,行业内公司一般采取成本领先战略,由于运输费用在成本中占据了较大比重,决定产品销售的是产地的地理位臵,这一领域国内产品占据了绝大部分的市场份额。

透析液/粉生产企业

资料来源:公开资料整理

从透析液/粉的市场情况来看,整个市场集中度很低,排名前五位公司占据的市场份额仅为24%。同时外资产品无竞争优势,市场内大部分的生产企业为国内中小企业。这个市场从产品属性及市场特征看都非常接近原先的大输液市场,我们认为未来有很大的整合机会,行业内的并购需要密切关注。

4、血液透析管路

血液透析管路在血透时需要连接人体、透析器以及血液透析机,血液和透析液都在透析管路内流动,管路内不能有致病微生物和致热源,不能引起患者过敏,血液不能在管路内凝固,管材质地柔韧不易弯折。因为患者每周3 次血透,每次需要穿刺两针,血管穿刺次数较多。穿刺内瘘针需要做到对组织和血管损伤最小,穿刺点出血量少,可以确保提供稳定的血流量。

由于血液透析管路需要满足一定的要求,其技术壁垒相对透析液/粉类产品要高,但是与透析器及血液透析机比较,其技术壁垒又要略低一些。反应到市场份额上即表现为国产比例较透析液为低,但是较透析器为高。

5、 血液透析水处理设备:未被重视的市场

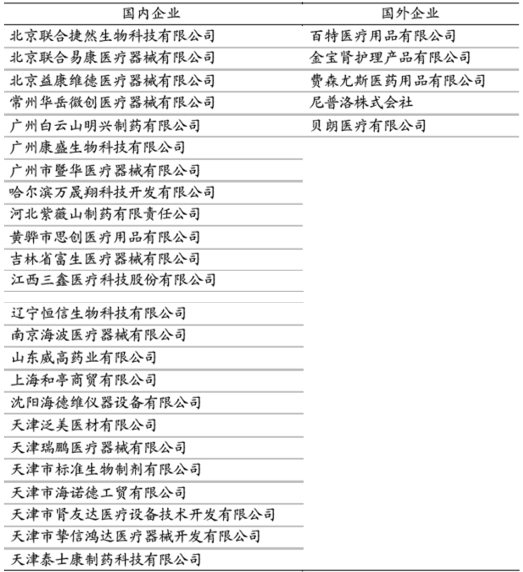

由于血液透析中透析液和血液隔着透析膜进行物质交换,透析液本身需要达到较高的质量标准。透析液/粉在运送到透析中心时是浓缩状态,使用中需要大量水将其调配至适合浓度。血透中心一般通过水处理设备将自来水处理成反渗水使用。由于国内近几年血透中心的假设加速,血透水处理设备也是一个值得关注的市场。在水处理领域,国内企业数量远多于国外企业。

国内企业天创占据了这个市场最大的份额。劳铒、金宝、DWA 三家企业份额差异不大处于第二集团,国内其他企业位于第三集团。预计未来这一领域国产化的趋势可能会进一步加速。

(3)内窥镜设备市场

全球内窥镜厂商集中度较高,尤其是在软性内窥镜行业,少数企业把持了基于CCD 图像传感器技术的内窥镜技术从而形成了长年的市场垄断。其中,奥林巴斯、宾得医疗、富士胶片等国际知名内窥镜企业凭借其技术垄断、先进的加工能力、领先的工艺水平获得了垄断的市场地位。但随着科技的进步,尤其是CMOS 图像传感器技术替代CCD 图像传感器技术的趋势下,国际知名内窥镜企业的技术垄断将被打破,给其他国家的内窥镜企业带来机遇。

随着中国精密机械加工技术、光学技术、生命科学技术的不断发展,企业的自主创新能力不断提升,少数国内内窥镜企业已经掌握高清内窥镜技术,将凭借其不断提升的技术优势和高性价比优势,逐渐加入到全球竞争的队伍中,打破市场垄断,在抢占中低端市场的同时,逐渐向高端市场发展。

国内内窥镜市场集中度较高,基本由外资厂商垄断。奥林巴斯等国外先进内窥镜企业凭借其先发优势和成熟的技术优势,占据了国内内窥镜市场的大部分市场。国内内窥镜企业起步较晚,技术上与国外先进企业存在一定差距,并且国内内窥镜生产企业普遍综合实力较弱,以单一产品生产为主,缺乏产业链协同优势,研发实力、销售能力、售后服务能力较弱,因而所占有的市场份额较小。但随着国内内窥镜技术的进步,尤其是COMS 图像传感器技术替代CCD 图像传感器技术的趋势下,国外厂商的技术垄断有望被打破,国内企业面临重大机遇。国内具备较强综合实力的医疗器械厂家也在积极把握技术突破机遇,向内窥镜行业进军,基于成熟的研发体系,开发出高质量、生物安全性高、操作便利性更强的内窥镜产品,有望逐步实现进口替代。

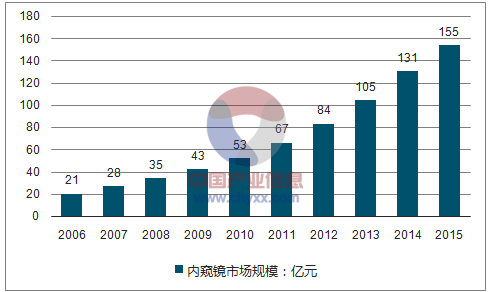

我国开展内窥镜检查及微创治疗的时间较晚,但普及速度非常快,医用内窥镜市场规模增长迅速。根据中国医疗器械协会统计,2011 年中国内窥镜市场规模已达67 亿元, 2015 年中国内窥镜市场在155亿元左右。

2006-2015年中国医用内窥镜市场规模走势图

资料来源:公开资料、智研咨询整理

随着中国老龄化趋势加深、环境问题不断严重,消化道、呼吸道疾病的发病率不断提升,内窥镜检查的需求也逐渐加大。而我国长期以“治疗为主、预防为辅”的医疗体系也逐渐向“预防为主、治疗为辅”的方向转变,疾病预防检查需求逐步扩大。随着医改的深入,基层卫生体系逐渐完善,基层医疗机构也逐渐普及内窥镜设备。2014 年国家卫生和计划生育委员会印发的《全面提升县级医院综合能力工作方案》中重点提到,县医院要推广适宜的内镜微创诊疗技术,为内窥镜市场的发展提供了重要保障。性价比更高的国产内窥镜产品更受基层市场亲睐。而大型医院则对高清内窥镜设备的需求保持稳定增长,在医保控费压力以及设备国产化趋势下,技术领先国产设备也将分享进口替代市场,尤其是基于CMOS 的高清技术带来的技术突破,给国内厂商带来重大机遇,有望打破外资品牌的垄断。国内内窥镜市场在需求释放、政策支持、技术替代机遇等利好因素的促进下,市场潜力巨大,未来将保持稳定发展的势头。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国风电制氢行业发展现状:行业技术不断提高,风电制氢有望实现大规模应用 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)