(1)医用超声设备产品应用情况

医用超声设备产品应用情况

产品名称 | 产品简介及用途 | 图示 |

通用彩超 | 通用彩超是综合了理学、工学、医学等多学科的高附加值医疗器械。具有二维、彩色血流、多普勒频谱、心动图、三维、四维、造影、弹性等多种成像模式,具有成像实时性好、无损伤、使用方便等优点,被广泛应用于日常体检和人体全身各部位的临床诊断。 |  |

心脏彩超 | 心脏彩超是以心脏为特色的彩超设备。具有二维、彩色血流、 多普勒频谱、心动图、造影等多种成像模式,同时配置了小儿、新生儿专用心脏探头以及多种心脏运动分析软件包等特殊功能,是人体心脏领域临床诊断的主要仪器。 |  |

妇产彩超 | 妇产彩超是以妇产为特色的彩超设备。具有二维、彩色血流、多普勒频谱、三维、四维、造影、弹性等多种成像模式,同时配置了多种四维探头以及多种胎儿、乳腺分析软件,是妇产领域临床诊断的主要仪器。 |  |

麻醉介入彩超 | 麻醉介入用超声是以实时高清 监控穿刺过程,诊疗结合为特色 的创新彩超设备。具有二维、彩色血流、多普勒频谱、造影等多种成像模式,同时配置了特殊的穿刺探头、血管自动定位等独有功能,已在麻醉、PICC 等新兴领域得到临床认可,正在快速普及。 |  |

兽用彩超 | 兽用超声是专用于动物的超声 设备。具有二维、彩色血流、多普勒频谱、三维、四维、造影、弹性等多种成像模式,同时配置了各类动物专用探头、动物生殖分析软件,是兽医领域快速普及的设备。 |  |

资料来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2023年中国医用超声设备行业市场全景评估与未来发展趋势报告》

(2)医用超声设备市场发展规模

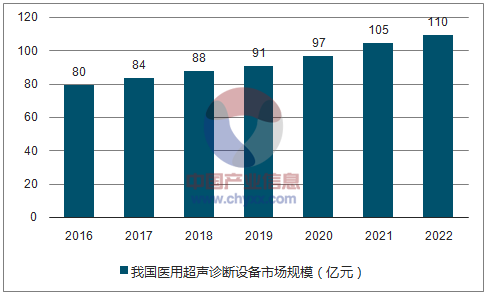

由于超声诊断设备具有无损伤、非介入、实时性、易操作、适用性广、成本低等突出特点,目前已经成为主流医学影像设备,在临床应用上具有不可替代性,并且随着应用领域的不断拓展和技术水平的不断提升,超声诊断设备保持了良好增长态势。

我国超声诊断设备行业起步较晚,但经过多年的发展,目前已初步形成了专业门类齐全、产业链条完善、产业基础雄厚的产业体系。中国已成为继美国、日本之后的世界第三大彩超市场。2014 年,中国超声诊断设备市场已达69 亿元。近年来,随着医改的深入,基层医疗体系逐渐完善,医保逐步实现全民覆盖,基层医疗需求随之释放,而超声诊断设备作为医疗机构常规设备正迎来县级以下医院的普及和升级,发展迅速,国产设备利用高性价比优势及渠道优势迅速占领基层市场。同时,随着影像诊断技术的发展,大型医院市场对高性能、高临床针对性的超声设备需求也在不断增长,恰逢医疗设备国产化浪潮,技术、质量过硬的国内厂商将迎来巨大的进口替代机会。随着刚性需求释放、政策红利持续推进,中国超声设备市场还将快速增长。

(3)医用超声设备市场企业格局

一、国际市场竞争概况 | 全球医疗器械行业的市场集中度较高,世界医疗器械的生产国主要集中于美国、欧盟、日本和中国,而消费市场亦主要集中于上述地区。以美国为代表的国外先进医疗器械企业已形成高投入、高回报的特点,行业集中度较高。 超声诊断设备全球市场方面,通用电气医疗、飞利浦、西门子医疗等国外先进医用超声诊断设备企业,凭借其技术先发优势、品牌形象、质量特点及强大的市场营销能力在全球市场(尤其是中高端市场)占据了较大的市场份额。中国企业参与超声诊断设备全球市场竞争较晚,但发展较快。目前已经涌现出一批以迈瑞医疗、开立医疗等为代表的医用超声诊断设备出口企业,掌握了超声设备生产的核心技术,在血流灵敏度、空间分辨率等核心性能指标以及弹性成像、造影成像、4D 成像等高端应用上媲美国际厂商,通过产品性价比优势以及优质的服务逐渐向全球市场渗透,产品定位也从中低端向中高端逐步延伸,并成功进入市场壁垒较高的发达国家市场,成为国际市场上不可忽视的力量。 |

二、国内竞争格局及市场化程度 | 我国医疗器械行业经过多年的发展,基本形成了充分竞争市场,随着贸易全球化的深入,国外医疗器械产品全面参与国内市场的竞争,市场化程度不断加深,竞争主体数量不断增加。相比国际市场,国内市场集中度较低,呈现出企业数量多、单个企业规模偏小、技术水平偏弱、产品竞争同质化等特点。然而,随着企业自主创新意识的不断提升,技术水平的不断提高,以及政府对医疗器械行业的政策扶持,国内医疗器械市场逐步健康发展,同时涌现出一批技术领先的龙头企业,将逐步完成进口替代。 国内超声诊断设备市场主要存在两大类竞争主体。一类是具有雄厚的研发实力和制造能力、凭借核心技术与先进产品占据市场主导地位的大型跨国公司,如通用电气医疗、飞利浦、西门子医疗等。此类竞争主体通常是行业标准的制定者,主要定位于高端市场。另一类竞争主体为掌握一定核心技术的国内大型医用超声诊断设备企业,如迈瑞医疗、开立医疗、汕头超声等。此类公司依托其自主研发的核心技术,经过多年发展,占据了国内医用超声诊断设备中低端市场的主要份额,产品逐步向高端市场延伸。在医疗器械国产化趋势的推动下,国产品牌将在国内市场逐步扩大市场份额。 |

资料来源:公开资料整理

(4)医用超声诊断技术研发进展

中国超声诊断影像系统的市场成为继美、日两国之后的世界第三大市场。这样的市场规模,吸引了世界上各主要生产厂商不遗余力地在中国进行市场开发及投入。市场上出现多种价位适中、性能全面、成像优异的彩超系统,而国内品牌的加入,促使低档超声产品的战国时代来临,从而引发中国超声市场的重组。谁先准备好,谁的产品过得硬,谁就有可能成为这场重组的先行者。

超声诊断开展得相当早。早在20世纪60年代早期,我国超声诊断的先驱就已开始将工业用探伤超声仪器应用于人体超声诊断研究。可以说,我国超声临床应用一直保持与世界同步,同时完整经历了由A超到M超、B超再到彩超的升级过程。也就是说,我国超声医师的超声诊断水平很高,一直处于世界同步发展水平。与其他国家不同的是,我国除了由技术员进行超声诊察之外,有许多临床医生转行成为专职超声医生,发展到今天,其中不乏许多专职超声专业硕士、博士甚至博士后。而其他国家则主要是超声技术员担当此任。

医院要求超声设备必须拥有完善功能。中国的超声设备主要是安装于大医院的超声科,中小医院的电诊科、物理诊断科或特诊科。早期的B超均为黑白系统,主要应用于腹部脏器及妇产科的检查,扇扫超声仪配备较少,主要用于心脏扫查。直到上世纪80年代后期,随着彩色多普勒系统的引进,很多大医院开始配备彩超系统,用于装备心内科,由心内科医师操作,重点用于心血管系统的检查。

彩超技术的进一步发展及应用领域的不断扩张,使得近几年各医院再购置超声诊断系统的时候,多考虑购买所谓的全身应用系统,即一机多能,同时拥有心脏、腹部、妇产、外周等多种应用功能。因此,中国市场现已装机的超声系统多为该类机型,而日常诊断则大部分以腹部、妇产为主,心脏应用则取决于该院心脏科的配备如何,其他应用一般较少。也就是说,在中国市场推广超声影像诊断系统,其设备必须拥有完善的功能,以腹部、妇产应用为主,心血管应用则为必需配置(基本应用即可),以满足检查要求。心脏专用系统则必须配备先进功能,因为通常心血管专科的医师水平都比较高,故此对超声系统的应用水平和要求也自然很高。

中国目前已发展成为全球超声诊断设备增长最快的市场之一, 正处于中型规模市场向大规模市场转变的进程之中。

(5)B型超声诊断仪产品市场现状

产品名称 | 产品简介及用途 | 图示 |

B 超 | B 超能清晰显示组织器官的二维断面信息,能够满足大部分常规 的临床检查需求,具有性价比高 等优点,被广泛应用于日常体检 和临床诊断。 |  |

兽用B 超 | 兽用B 超是专用于动物的超声 设备。能清晰显示组织器官的二维断面信息,同时配置了各类动物专用探头、动物生殖分析软件等,是兽医领域快速普及的设备。 |  |

资料来源:公开资料、智研咨询整理

(6)医用超声设备市场发展趋势

整体来看,目前,我国医用超声仪器产品的需求已经由一级城市转移至二、三级城市、以及县、农村一级的医疗机构,但受产品价格相对较高等因素的影响,这一市场潜力尚未充分释放,但众多厂商正纷纷进入并针对我国市场的需求特点,开发出价格较低的经济型产品,与此同时,以GE、飞利浦等为代表的国外超声仪器供应商纷纷加大在中国建立生产基地、甚至研发中心的规模,这在一定程度上降低了产品成本,从而进一步降低产品价格。

在上述一系列因素的作用下,中国医用超声仪器的市场价格持续走低,从而更快促进了产品的进一步普及,此外,超声技术的不断进步为医用超声仪器向性能更优异、图像更清晰、操作更简便发展提供了有力保证,也刺激了超声仪器更新换代进程的加快,从而带来更多市场机会。另外,随着我国社区医疗体系的逐步完善,作为社区医疗的基本硬件设施,超声波设备市场特别是便携式超声波也将呈现持续增长的良好态势,这也将为这一设备市场的进一步发展提供又一保障。

2016-2022年我国医用超声设备市场规模预测

资料来源:公开资料、智研咨询整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2024年中国制氢电源行业发展现状:政策支持绿氢渗透率提升,制氢电源一片蓝海 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国铁路连接器行业竞争格局分析:本土企业快速崛起,产品实现进口突破[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2024年中国云安全行业发展现状及及发展趋势分析:需求随市场扩大而快速增长,未来发展前景广阔 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)