2017 年 1-4 月汽车行业整体销量达 909 万辆,同比增长 4.6%;受购置税退坡带来 2016 年底提前消费影响, 2017 年 1-4 月乘用车累计销量约 767 万辆,同比增长 2.47%,增速下滑较明显;受益卡 车行业复苏持续,商用车累计销量达 142 万辆,同比增长 17.7%。乘用车数据整体较弱, 但产品力强的优秀自主品牌表现亮眼,1-4 月广汽传祺品牌累计销量 16.34 万辆,同比增 长 52%;吉利汽车累计销量 37.52 万辆,同比增长 98.7%;上汽集团自主品牌累计销量 15.95 万辆,同比增长 118.4%。另据盖世汽车数据,2017 年一季度前十豪华车品牌在华 销量达 56 万辆,同比增长 14%,超越行业整体。

望 2017 下半年,传统消费旺季叠加 2018 年购置税优惠取消带来部分提前消费,我们认为下半年乘用车销量将环比回升,预计 2017 全年乘用车销量将实现 3%-5%增速,同时竞争日趋激烈,产品力提升的强自主品牌和受 益消费升级的豪华车产业链将持续受益。

2011-2016 年国内汽车销量稳步增长

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国汽车制造市场分析预测及发展趋势研究报告》

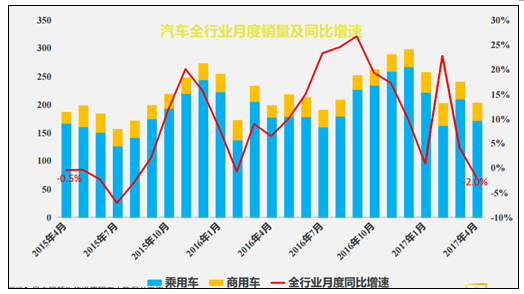

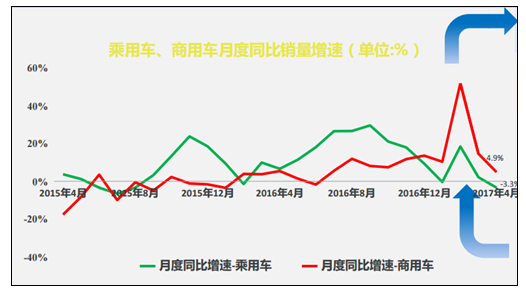

2017年4月汽车行业乘用车销 量下滑3.3%,商用车销量小幅提升

汽车全行业月度销量及同比增速

资料来源:公开资料整理

2017 年前 4 月我国乘用车销量 达 767 万辆,同比增长 2.47%;商用车销量达 142 万辆,同比增长 17.7%。从单月数据 看,1-4 月商用车单月销量均实现正增长,且增速均高于乘用车;乘用车 1 月及 4 月销量 则同比下滑。

2011-2017 乘用车及商用车销量及增速

资料来源:公开资料整理

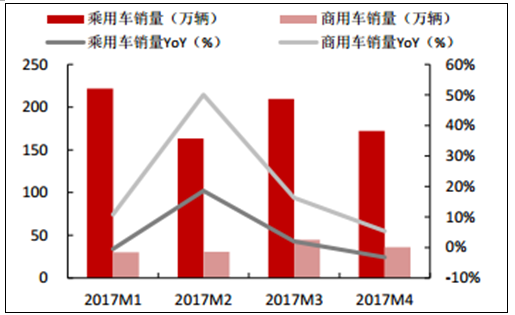

2017M1-M4 乘用车及商用车销量及增速

资料来源:公开资料整理

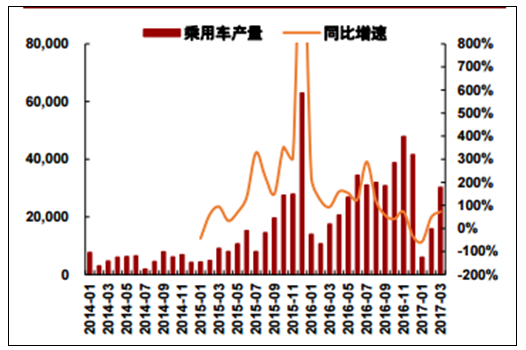

我国乘用车产量及同比增速

资料来源:公开资料整理

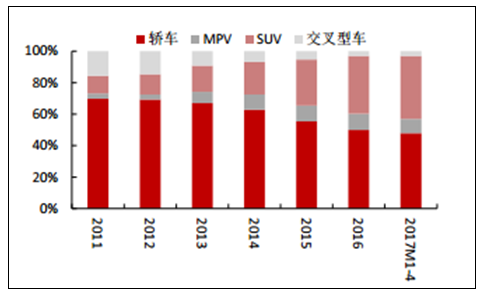

我国乘用车分车型市场份额

资料来源:公开资料整理

2017年小排量车购置税由5%增长至7.5%, 及销售淡季的影响,致使2017年4月份乘用车增速继续下滑至-3.3%;商用车 受益超载超限治理、国V排放升级逐步开展等因素,实现4.9%的同比增长率

乘用车、商用车月度同比销量增速(单位:%)

资料来源:公开资料整理

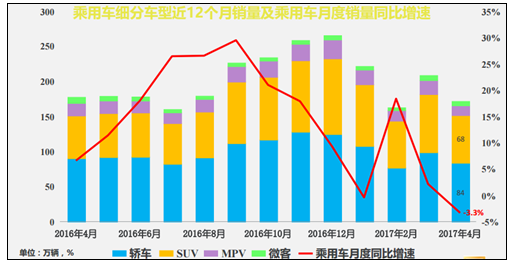

2017年4月份乘用 车增速大幅下滑至-3.3% ;细分市场:除SUV保持11.6%的同比增速外,轿 车销量下滑7.5%,MPV、微客销量大幅下滑20~30%左右

乘用车细分车型近12个月销量及乘用车月度销量同比增速

资料来源:公开资料整理

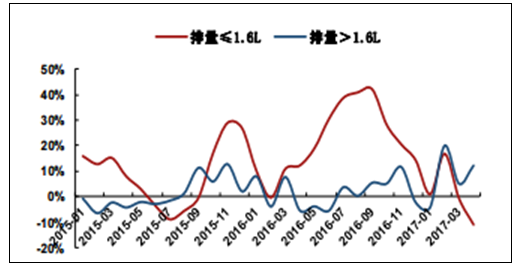

前 4 月 1.6L 以下排 量乘用车销售 533.3 万辆,同比增长 0.45%,4 月销量占比已下滑到 67%,显著影响行 业增速。我们估算透支效应分 3-4 个月释放,前三月影响因子分别为 6:2:2,到 4 月 份透支效应已基本结束。

17 年 1-4 月乘用车销量及历年对比

资料来源:公开资料整理

前 4 月 1.6L 以下排量车型销量增速下滑

资料来源:公开资料整理

1.6L 以下排量车型销量占比明显下滑

资料来源:公开资料整理

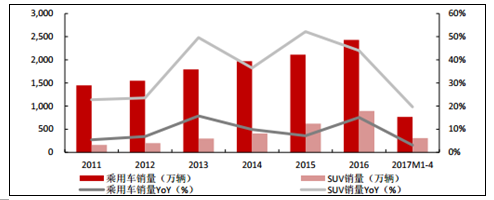

自主品牌乘用车市占率提高,豪华车销量稳步增加 国内 SUV 车型持续热销,带动自主品牌乘用车市场占有率稳步提升。近几年 SUV 车型销 量增速一直显著高于乘用车整体增速,据中汽协数据,国内 SUV 车型销量占乘用车总销 量比重已从 2011 年的 11%提升至 2017 年 1-4 月 40%的水平。SUV 车型持续热销,自主 品牌的市场占有率稳步提高。据中汽协数据,2017 年 1-4 月国内自主品牌乘用车市场占 有率达到 45%,其中自主品牌 SUV 销量达 188 万台,同比增长 26.3%,销量占国内 SUV 比重达到 61.3%。

2011-2017M4 国内乘用车及 SUV 销量及增速对比

资料来源:公开资料整理

国内 2011-2017M4 乘用车分车型占比

资料来源:公开资料整理

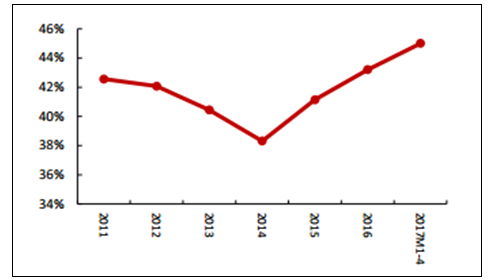

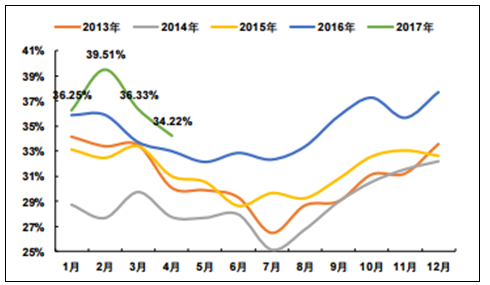

2011-2017M4 年自主品牌乘用车市场占有率

资料来源:公开资料整理

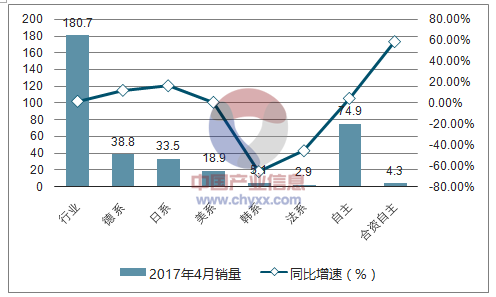

韩系、法系市场份额收缩,德系、日系、自主品 1.4 乘用 牌市场份额明显上升受益B、C级轿车、大中型SUV增幅较大的影响,德系车继续抢占市场份额,4月销量 同比继续提升,带动市场份额同比大幅增长; u 受“萨德”事件的影响,韩系车的销量和市场份额均大幅下滑,市场份额由去年同期 的8.3%下滑至2017年4月份的2.8%,日系车和自主品牌抢占韩系车的市场份额; u 法系车受变速器性能弱,车的设计不符合中国消费者的使用习惯,及东风雪铁龙、东 风标志等合资企业面临一些管理问题等因素影响,持续低迷,需关注法系;

2016年4月乘用车市场份额

资料来源:公开资料,智研咨询整理

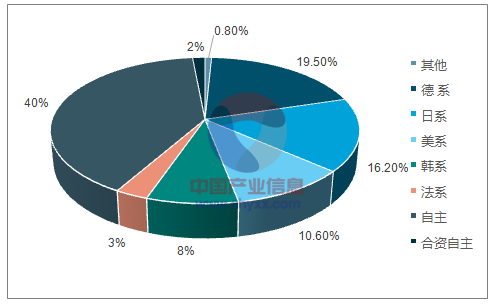

2017年4月乘用车市场份额

资料来源:公开资料,智研咨询整理

2017年中国乘用车各品牌销售量情况

资料来源:公开资料,智研咨询整理

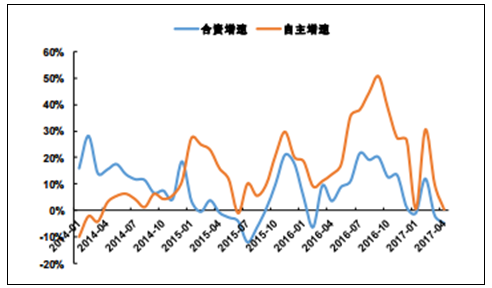

15 年以来自主乘用车的销量增速始终高于合资品牌,自 主品牌的市占率也由此一路上行,17 年 1-4 月自主品牌乘用车销售 280.0 万辆,同比 增长 8.7%,市占率达到了历史同期新高的 36.5%。

15 年以来自主乘用车增速始终高于合资

资料来源:公开资料整理

乘用车中自主品牌份额明显上升

资料来源:公开资料整理

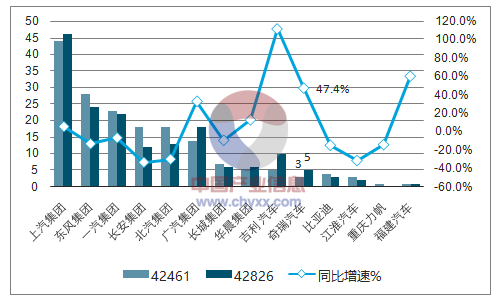

合资品牌车企中,广汽集团受益自主品牌传祺的增长而大幅增长;长安集团受自主品牌 车型较为老旧、新产品推出较少的影响,4月份销量大幅下滑;北汽集团受韩系品牌市 场遇冷及自主品牌缺乏竞争力的影响,销量大幅下跌;华晨集团虽受益德系车的增长销 量涨幅较快,但华晨集团对华晨宝马的控制力弱且其自主品牌实力弱,需关注; u 纯自主品牌中,吉利、奇瑞受新品牌市场口碑良好的影响,销量大幅提升;江淮汽车受 其主力品牌瑞风S2、S3的下挫销量大幅下滑;力帆自身产品缺乏竞争力,关注力帆。

资料来源:公开资料,智研咨询整理

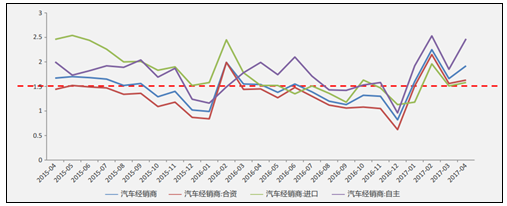

4月库存指数上升至1.92,库存指数大幅上 1.6 乘用车库存指数 升,已超出警戒范围内

4月经销商库存指数同比大幅上升15.66%至1.92,细分市场中,自主库存 指数高,自主品牌经销商经营压力和风险很大 u在汽车行业销量下滑的背景下,库存指数大幅上升,已超出警戒线范围, 整体库存压力大

资料来源:公开资料整理

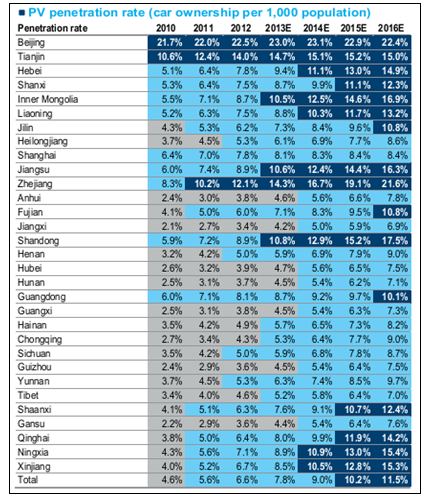

各省区市的乘用车普及率

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国交叉型乘用车行业市场竞争态势及发展前景研判报告

《2024-2030年中国交叉型乘用车行业市场竞争态势及发展前景研判报告》共十四章,包含2024-2030年中国交叉型乘用车行业投资前景,2024-2030年中国交叉型乘用车企业投资战略与客户策略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。