2016 年四季度下游行业收入增速呈现弱复苏 迹象,且今年一季度仍然延续了回暖趋势,因此可以判断终端需求有所增加。因此综合 以上因素,我们认为棉花供需缺口将进一步放大。按照当前的不到 900 万吨的库存以及 每年至少 250 万吨的供需缺口计算,预计未来两年后我国棉花库存将降到合理水平 400-500 万吨,如果届时国内或者全球棉花种植面积不能有效增长,则国内棉花价格将 于 2018 年底进入上涨周期。

1998-2017中国棉花播种面积 单位:百万公顷

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国棉花行业深度调研及市场前景预测报告》

1998-2017中国棉花单产 单位:公斤/公顷

资料来源:公开资料整理

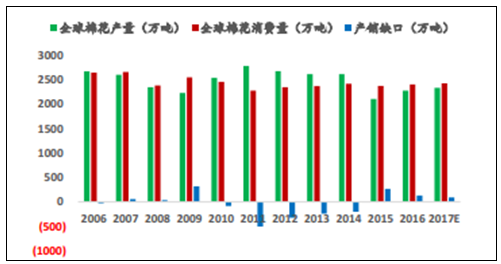

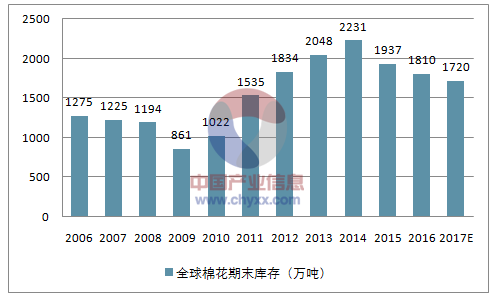

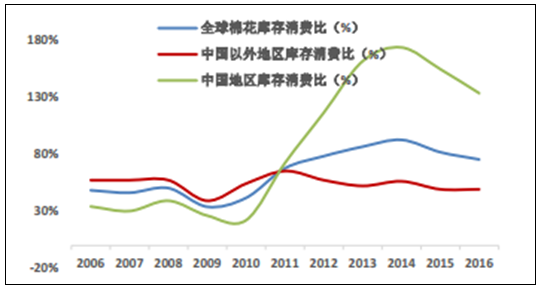

近十年来,棉花产量基本维持在 2300 万吨至 2600 万吨之间,其中 2011 年-2014 年产量较高,2015 年有所下降,2016 年后产量逐渐恢复。棉花消费量则较为平稳。总体而言,近十年全球棉花产销量基本平 衡。全球棉花库存在 2014 年达到顶峰的 2231 万吨,2015 年至今呈现逐年下滑的趋势, 库存消费比也从 2014 年 92%的高位下滑到 2016 年的 75%,但与历史水平相比仍处于 相对高位。

2006-2017外棉cot look A价格 单位:美分/磅

资料来源:公开资料整理

2006-2017全球棉花产销量及产销缺口

资料来源:公开资料整理

2006-2017全球棉花期末库存(万吨)

资料来源:公开资料,智研咨询整理

2006-2016全球及中国棉花库存消费比比较

资料来源:公开资料整理

2008-2017全球棉花种植面积 单位:百万公顷

资料来源:公开资料整理

2008-2017全球棉花单产 单位:公斤/公顷

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国棉花行业市场竞争态势及未来前景展望报告

《2024-2030年中国棉花行业市场竞争态势及未来前景展望报告 》共十一章,包含2019-2023年棉花生产技术与转基因棉发展分析,中国棉花产业上市公司经营状况分析,2024-2030年中国棉花行业投资分析及前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。