一、中国证券行业盈利现状分析

过去二十年间,中国资本市场的规模迅速增长,市场机制逐渐完善。根据中国证监会统计,中国上市公司数量从 2010 年12 月 31 日的 2,063 家增长至 2016 年 6 月 30 日的 2,887 家。根据上交所和深交所的统计,中国上市公司总市值规模从 2010 年 12 月 31 日的 26.5 万亿元增长至 2016 年 6 月30 日的 46.3 万亿元, 2010 年至 2015 年间年均复合增长率为 14.9%。

随着中国资本市场的迅速发展,中国证券行业稳定增长。

从 2010 年 12 月 31 日至 2015 年 12 月 31 日,中国证券行业的总资产、净资产、净资本、营业收入、净利润及证券公司家数情况(单位:百万元,证券公司家数除外)

项目 | 2015年度 | 2014年度 | 2013年度 | 2012年度 | 2011年度 | 2010年度 |

总资产 | 6420000 | 4090000 | 2080000 | 1720000 | 1570000 | 1968613 |

净资产 | 1450000 | 920519 | 753855 | 694346 | 630255 | 566359 |

营业收入 | 1250000 | 67910 | 520458 | 497099 | 463402 | 431928 |

净利润 | 575155 | 260284 | 159241 | 129471 | 135950 | 191102 |

证券公司家数 | 244763 | 96554 | 44021 | 32930 | 39377 | 77557 |

125 | 120 | 115 | 114 | 109 | 106 |

资料来源:公开资料,智研咨询整理

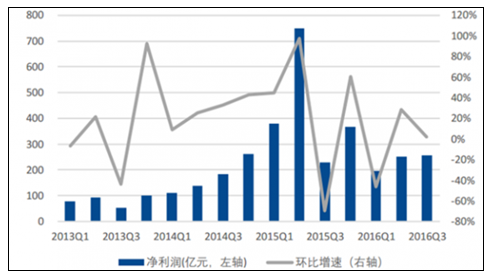

受股市低迷影响,证券行业2016年度业绩较2015年度大幅回落,但是2016年以来单季行业盈利环比稳步提升。2016Q1受熔断和大跌影响,行业合计净利润仅196.83亿元,2016Q2净利润环比上涨28.16%至252.27亿元,2016Q3基本持平实现净利润257.21亿元,环比上升1.96%。

2013-2016年证券行业净利润及增幅(单季)

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国证券市场深度调查及投资前景分析报告》

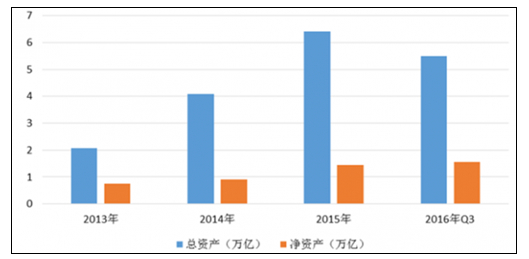

截至2016Q3,证券行业总资产高达5.50万亿元,与2015年末相比下降14.33%,较2014年末却仍有34.47%的增长;行业净资产高达1.56万亿元,较2014年上涨69.57%,较2015年末也增长7.59%,行业净资产创历史新高。自14年底至16年9月底,虽市场跌宕起伏,但是证券行业总资产、净资产以及各项业务规模却大幅提升,主要系15年上半年牛市将资产和业务快速拉升至高位,即使16年有所回落,行业整体仍然处于较高水平。

2013-2016年证券行业总资产、净资产规模

资料来源:公开资料整理

二、证券行业盈利预测分析

1)MSCI 窗口期背景下,媒体正面报 道将是确定性事件,对券商股价的提振作用也是非常明确的;(2)投资者此前因监管、 资管的误读造成对券商股的错杀,压力情绪有望逐步缓释,同时监管 6 月难现收紧预期; (3)券商估值触底的背景下,存在底仓迁徙可能; 若把眼光放长,券商基本面扭转和预期改善的逻辑将被持续验证:(4)非经纪业务将保 持快速增长;(5)股票池扩容带来的新业务需求将持续增加,交易情绪有望同步提升; (6)资本市场改革仍将稳步前进,17Q4 有望看到改革加速。

证券行业盈利预测表

亿元 | 2014 | 2015 | 2016 | 同比% | 2017E | 同比% | 2018E | 2019E |

上证指数 | 3235 | 3539 | 3104 | -12% | 3414 | 10% | 3756 | 43.19 |

股基交易量 | 3209 | 11069 | 5676 | -49% | 5084 | -10% | 5672 | 68.07 |

两市交易量 | 3011 | 10381 | 5185 | -50% | 4622 | -11% | 5157 | 61.88 |

佣金率 | 0.0667% | 0.0498% | 0.0380% | -24% | 0.0342% | -10% | 0.03% | 0.0318% |

两融余额均值 | 5127 | 13702 | 8982 | -34% | 9431 | 5% | 9903 | 10893 |

股权质押余额均值 | 863 | 4355 | 8239 | 96% | 11101 | 30% | 13321 | 15319 |

IPO | 613 | 1586 | 1504 | -5% | 3000 | 99% | 3300 | 3630 |

增发 | 6725 | 13592 | 15899 | 17% | 15899 | 0% | 17489 | 19238 |

债券 | 21523 | 36201 | 47171 | 30% | 47171 | 0% | 51888 | 57077 |

经纪业务收入 | 1049 | 2691 | 1053 | -61% | 883 | -16% | 899 | 1058 |

自营业务收入 | 710 | 1414 | 568 | -60% | 643 | 13% | 675 | 743 |

信作业务收入 | 446 | 591 | 382 | -35% | 474 | 24% | 494 | 540 |

投行业务收入 | 309 | 532 | 684 | 29% | 834 | 22% | 1014 | 1334 |

资管业务收入 | 124 | 275 | 296 | 8% | 341 | 15% | 375 | 413 |

其他业务收入 | -37 | 249 | 296 | 19% | 350 | 18% | 438 | 547 |

营业收入 | 2603 | 5752 | 3280 | -43% | 3524 | 7% | 3895 | 4633 |

净利润 | 966 | 2448 | 1234 | -50% | 1339 | 9% | 1480 | 1761 |

资料来源:公开资料,智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国证券经纪业务行业市场研究分析及未来趋势研判报告

《2024-2030年中国证券经纪业务行业市场研究分析及未来趋势研判报告》共十三章,包含证券经纪业务行业国内重点企业分析,证券经纪业务行业投资机会与风险,证券经纪业务行业投资战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。