一、硬件完善、4G渗透率和移动支付是推动手游爆发的关键因素

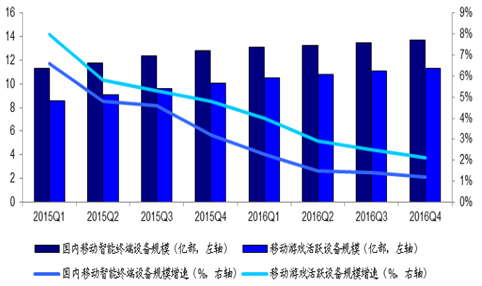

截止 2016 年Q4,国内移动游戏活跃设备规模达到11.3 亿,增速放缓至2.1%,智能终端硬件已基本实现普及,移动游戏用户存量已经趋于稳定,关于存量用户的精细化运营将成为移动游戏行业主流趋势。

2015Q1-2016Q4国内移动智能终端设备与移动游戏活跃设备规模增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国网络游戏行业深度调研及发展前景预测报告》

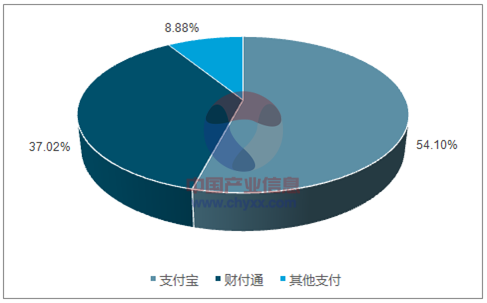

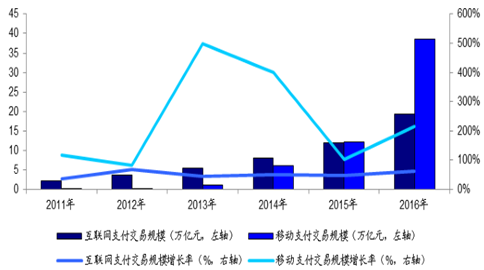

4G渗透率的飞速提高和移动支付的快速普及为手游市场带来了基础设施红利。1)4G渗透率从2013 年的0.01%已快速上升至2016年的 58.2%,快捷的网速奠定大型移动网游在线交互的基础。2)以支付宝、财付通为代表的移动支付发展迅速,在 2016年Q4二者的市场份额已经提升至91%,使得用户进行游戏内付费更加便利;根据数据,2016 年第三方移动支付交易规模为38.6 万亿元,增长率为216.4%。

2016 年Q4第三方移动支付市场份额

数据来源:公开资料、智研咨询整理

2013-2016年4G渗透率呈飞速增长态势

数据来源:公开资料整理

2011-2016年中国第三方互联网支付与移动支付交易规模及增长率

数据来源:公开资料整理

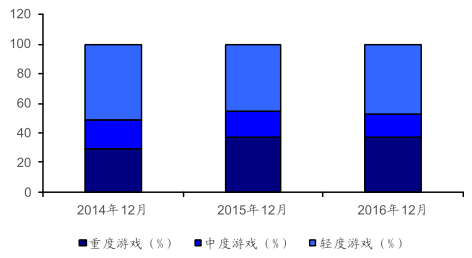

各大游戏厂商纷纷切入手游的背景下,行业集中度在不断提升,移动游戏开始逐步走向精品化、重度化。经过移动端多年培养,用户的付费习惯已经养成,重度手游的ARPU 值将不断上升。根据数据,2016 年仅有 19%的用户表示其游戏时长小于半小时,8.7%的用户游戏时间 2 个小时以上,有 28%的玩家表示玩移动游戏的时间变长了。同时数据显示,截至 2016 年 12 月,重度移动游戏占比高达 37.4%,而这一数据在 2014 年为 28.9%,轻度游戏的占比则从 2014 年的 50.8%下降到 2016年 12 月份的 47.4%。2015 年以来,《梦幻西游》、《王者荣耀》、《穿越火线:枪战王者》、《剑侠情缘》等重度类型移动游戏陆续上线运营,成功吸引广大用户并且获得市场认可。

2016年中国移动游戏用户游戏时长

数据来源:公开资料、智研咨询整理

2014-2016年移动游戏形态分布及变化

数据来源:公开资料整理

随着手机游戏的持续爆发和海外市场发行的兴起,未来移动游戏行业仍将维持高速发展态势,海外游戏市场成为新增量。移动游戏市场高速发展后收入和用户规模增速开始进入稳定期,市场竞争激烈,催生大量精品游戏和新类型产品。2016 年中国移动游戏市场实际销售收入为 819.2 亿元(+59.2%),用户数达到 5.28 亿(+15.9%)。2016年手游营收占比首次超越端游(接近 50%),游戏行业结构和格局开始发生变化。在各大游戏厂商纷纷切入手游的背景下,行业集中度在不断提升,移动游戏开始逐步走向精品化、重度化。经过移动端多年培养,用户的付费习惯已经养成,重度手游的 ARPU 值将不断上升。在国内市场竞争激烈的背景下,游戏出海将成为国内众多二线游戏厂商寻找新增长点的重要方向。

2008-2016年中国自主研发网络游戏海外市场销售收入概览

数据来源:公开资料整理

游戏精品化时代已经到来,在激烈的竞争下,市场对游戏产品品质和推广的要求日益提高,产品的研发成本和运营成本相应地呈现整体攀升的趋势。一方面,团队的扩张和完善提高了人力成本,目前游戏开发团队一般达到几十人至几百人;另一方面,产品周期的拉长意味着开发风险提升,研发周期也会延长。另外,游戏运营推广同样重要,买量或口碑营销模式都需要耗费大量成本支撑,进一步加大了游戏产品的成本投入。

二、“端转手”效果显著“页转手”方兴未艾

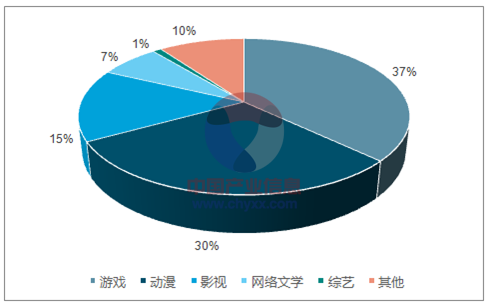

随着游戏玩家年龄的增长,用户在客户端等 PC 端游戏上投入的时间和精力有限,娱乐场景碎片化的趋势促进了PC 端游戏用户向移动端迁移。2016年端改手游戏收入345.2 亿元,占移动游戏市场总收入42.1% ,是手游市场收入增长的主力军。首先,端游已经积累了大规模的玩家群体并且形成了成熟的核心玩法,端游 IP 的营销推广成本更低,玩家的转换率和接受率相对来说更高。其次,在开发端游积累的经验上,改编手游难度较低,制作成本也因此更具备优势。根据统计显示,手游市场占比最高的 IP 仍然来自端游或页游,达到 37%。

2016年手游网游中IP手游占比

数据来源:公开资料、智研咨询整理

2016年IP网游的IP来源分布

数据来源:公开资料、智研咨询整理

《阴阳师》等现象级游戏的出现表明了游戏产品的成功不仅仅依靠玩家的情怀和端游已有的核心玩法,而在于手游改编中的多元化创新。受限于单一屏幕操作和碎片化场景的游戏模式,端游的内容功能和玩法不可能被完全复制,游戏厂商需要在端游 IP 的原汁原味和手游革新体验中找到平衡。端游 IP 有助于用户群的导入,但是产品和服务的质量才是移动游戏吸引玩家群体的核心竞争力,挖掘新的游戏内容,打造满足玩家口味需求的产品才是游戏厂商关注的重点。

2016年中国游戏产业细分结构占比(单位:%)

数据来源:公开资料、智研咨询整理

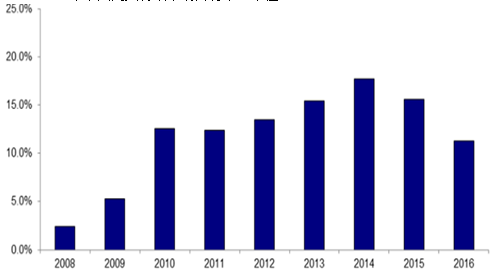

在端游 IP在手游市场获得成功后,页游转手游同样不容忽视。2016 年中国页游市场实际销售收入为 187.1 亿元,同比下降 14.8%,首次出现负增长,用户数为 2.75 亿,连续三年出现下降,受制于开发成本、运营模式和竞争环境等因素,页游的市场占有率逐渐减弱,占比降至 11.3%。即便如此,经历过快速增长期且风靡一时的页游积累了大批玩家用户,推出过《传奇霸业》、《大天使之剑》和《蜀山战纪》等大量的经典游戏,同样取得了月流水过亿、最高在线过百万的优秀成绩。在玩家群的基础上,页游 IP 同样能够带来流量导入,短时间内迅速推广游戏产品。

2008~2016年中国网页游戏市场占有率(单位:%)

数据来源:公开资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国高强度聚焦超声(HIFU)行业全景洞察:随着技术不断改进和产业链不断完善,行业市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)