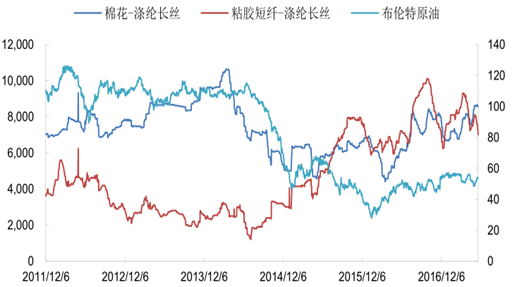

PX、PTA 和涤纶长丝的价格与油价正相关,油价处于中低位时,涤纶长丝的价格相对于棉花、粘胶短纤等具有高性价比,对需求有一定的促进作用,因此总体看,认为中低油价对涤纶长丝产业链是有益的。

不同化纤的价差走势

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国涤纶长丝行业市场运行态势与未来发展趋势报告》

从“PX-PTA-涤纶长丝”整个产业链的价差情况看,从2016年开始,“PX-PTA-涤纶长丝”产业链合计价差震荡向上,盈利在逐步改善,其合计价差从 2015 年底的 3100 元/吨左右提升至目前的 4500 元/吨左右,中间最高点达到 4900 元/吨左右,不过与 2012年的高点相比还有较大的差距。

分析“PX-PTA-涤纶长丝”产业链价差的分布,可以看到 PX 与石脑油的价差最大,PTA 与 PX 的价差最小,涤纶长丝的价差居中。从三个价差的变化看,涤纶长丝的价差逐步扩大,PX- 石脑油价差震荡向上,PTA-PX价差在底部徘徊。

PX-PTA- 涤纶长丝产业链价差情况

数据来源:公开资料整理

1、国内民营炼化企业 PX 大规模投放前,供需无实质性变化

(1)中国是PX消费增长主要地区

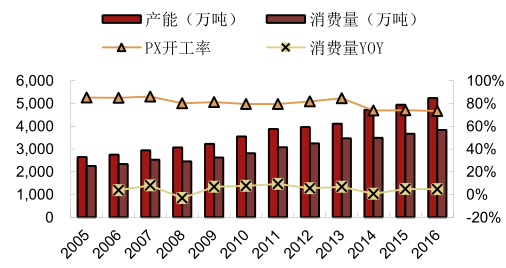

2016年全球PX产能在5240万吨左右,消费量在3840万吨左右,整体的开工率73.32%,从近年来全球 PX的开工率看,2014年出现比较大的下滑,从 2013 年的 84.94%下降为 75.39%,2015 和2016 年继续呈现下滑的态势,不过下滑速度放缓,2016年整体开工率为 73.32%。

近10年来,全球PX消费量年复合增速为 5.07%,其中消费增速最快的是中国、南美、东南亚及中东和非洲地区,东北亚和东欧的消费量呈下滑态势,北美和西欧消费量保持稳定。

全球 PX的产能、消费量及增速和开工率

数据来源:公开资料整理

2006~2016年各地区PX消费复合增速

数据来源:公开资料整理

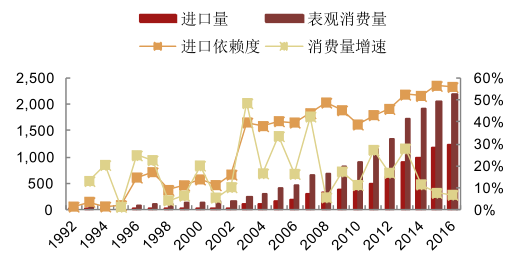

(2)我国PX进口依赖度达到56%,消费增速放缓至6~7%

据统计,2016 年我国没有 PX 新增产能,2016年底我国 PX 产能仍为 1397 万吨,产量 976.6 万吨,同比增长7.14%,开工率 69.9%;2016 年我国 PX 进口 1236.1万吨,同比增长 5.77%,出口5.7 万吨,表观消费量达到2207万吨,同比增长 6.71%,进口依赖度达到 56.01%,较2015 年下降 0.5pct,但依然维持在历史高位。在 PX 下游消费快速增长的拉动下,我国 PX 的表观消费量在24 年间增长了42倍,年复合增速达到 16.81%,从 1992年的53万吨增长至2016年达到2207万吨。

我国 PX产能产量及开工率

数据来源:公开资料整理

我国 PX进口量、表观消费量及增速(万吨)

数据来源:公开资料整理

(3)全球 PX 投产进度整体低于预期,后续还需密切关注新增产能投放进度

展望2017年,国内依然没有新增产能,海外新增产能主要是印度信赖的 220 万吨和沙特 rabigh 的135万吨,其中印度信赖 220万吨 PX 装置已经于2017 年4月下旬投产,目前开工率已经达到 80%以上,沙特 rabigh的135万吨预计2017年下半年投产,如果考虑到投产时间,总体看2017年 PX 市场依然会保持比较平稳。

2018年国内新增产能有中海油惠州炼化的80万吨/年和中石化海南炼化的80万吨/年,合计 160 万吨/年的新增产能,国外的新增产能有越南 Nghison 的 70 万吨/年,合计 230万吨/年,总体还是呈现供需平衡的状态。

2、PTA 短期偏紧,需要关注翔鹭和远东复产进度

据统计,2016 年我国 PTA 产量为 3253 万吨,同比增长5.14%,进口量为46.71万吨,出口量为 69.53 万吨,净出口22.82 万吨,历史上首次实现净出口;2016年我国 PTA 表观消费量 3230 万吨,同比增长4.19%。

2016年底我国 PTA 名义产能 4938 万吨,名义产能开工率仅 65.88%,如果将长期关停的产能扣除掉,有效产能为 3700 万吨,有效产能开工率在 85%附近。

回顾我国 PTA 的发展历程,2011 年是一个重要的转折点。2011 年之前我国 PTA 供应紧张,盈利较好,2010 年受棉花价格上涨影响,聚酯需求增加,带动 PTA 价格上涨,致使 2010-2011 年 PTA 的盈利达到近 20 多年来的高点,刺激我国开始了新一轮的产能扩张,很多公司纷纷开始上马 PTA 产能,在随后的 2011~2015 年我国迎来了 PTA投产的高峰,2011~2015 年我国 PTA 产能从 1636 万吨增长到了 4718 万吨,增长了188%,同期产量从 1262 万吨增长至 3094 万吨,增长了 145%,行业整体开工率从 77%下降到了 66%,PTA-0.66*PX 的价差从 1900 元/吨下降为 397 元/吨。

我国PTA产量、表观消费量及增速

数据来源:公开资料整理

我国 PTA净出口量

数据来源:公开资料整理

3、涤纶长丝产能投放较少,预计盈利将继续改善

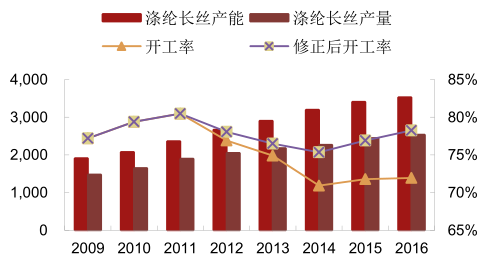

(1)涤纶长丝产能进入平稳增长期

根据统计,2016 年我国涤纶长丝产量为2537 万吨,名义产能为3527 万吨,名义产能开工率 71.93%,同比提升 0.13pct。扣除掉 2012~2016 年我国涤纶长丝的关停产能 285 万吨,我国 2016年涤纶长丝的实际产能仅为 3242 万吨,有效产能开工率达到 78.25%,比 2015 提升 1.36pct。

同时也可以观察到一个现象,就是我国涤纶长丝的整体开工率不是很高,在景气的2011 年整体开工率也只有 80.47%,这主要是是因为我国涤纶长丝有两种生产工艺,分别切片纺工艺和熔体直纺工艺,早期的涤纶长丝生产装置都采用切片纺工艺,2000 年以来由于切片纺工艺能耗高,生产稳定性不及熔体直纺工艺,熔体直纺工艺逐步替代切片纺工艺,据不完全统计,目前我国切片纺工艺的产能占比在 25%左右,如果考虑到切片纺开工率在 50%左右,测算熔体直纺的开工率在 85%以上。

我国涤纶长丝的产能产量及开工率情况

数据来源:公开资料整理

我国直纺产能、切片纺产能及直纺占比

数据来源:公开资料整理

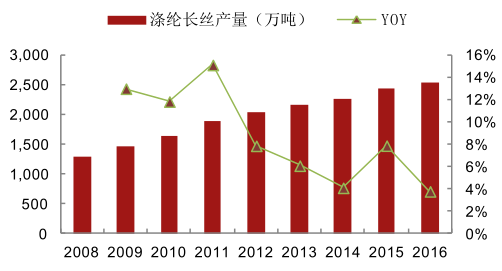

2016我国涤纶长丝产量的同比增速为 3.81%,比 2015 年的增速 7.91%有所下降,认为一方面是2016Q3杭州G20会议导致涤纶长丝企业开工率下降,产量增速放缓;另一方面是新增产能投放较少,增量产量不多。

2016 年我国涤纶长丝出口量突破200 万吨,达到200.22 万吨,同比增长 16.99%,2016年进口量为12.44 万吨,净出口187.78 万吨。可以看到随着我国涤纶长丝产能的不断增长,我国涤纶长丝的出口量越来越大,2016 年进出口量占产量的比例已经达到7.4%,未来随着下游纺织服装向东南亚等地区转移,涤纶长丝出口预计还会继续增加。

我国涤纶长丝产量及增速

数据来源:公开资料整理

我国涤纶长丝进出口情况(万吨)

数据来源:公开资料整理

2016年我国涤纶长丝的表观消费量2349万吨,同比增长2.86%,相比2015年的7.90%,下滑比较明显。如果考虑到涤纶长丝库存的变化,2016 年我国涤纶长丝的表观消费量增速肯定超过 2.86%,2015 年的消费增速也将低于 7.90%。

我国涤纶长丝表观消费量及增速

数据来源:公开资料整理

我国涤纶长丝的库存天数变化

数据来源:公开资料整理

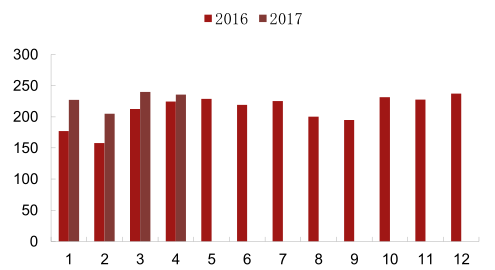

进入2017年1月份之后,随着春节的来临,下游织机开工率逐步下降,导致下游需求下降,截止到 2017 年5月5日我国涤纶长丝的平均库存天数达到 19.83 天,较 2016年底增加了 14.66 天,根据统计,2017 年 1-4 月我国涤纶长丝产量达到 908万吨,同比增长 17.59%,同比多生产了136 万吨,如果我们按照库存天数、净出口的数据推算,2017 年 年 1-4 月份我国涤纶长丝消费量的增速在 4.5% 左右,与之前提及的我国2017 年1-2 月份布的产量增长 4% 得到一定的印证。

2017 和2016年月产量对比(万吨)

数据来源:公开资料整理

2016和 2017年我国涤纶长丝净出口情况(万吨)

数据来源:公开资料整理

(2)涤纶长丝盈利改善,复苏延续

我国涤纶长丝产能增速从 2016 年开始下降,根据统计,2016 年涤纶长丝的新增产能为 123 万吨,比之前5年平均 265 万吨/年明显下降,这也使得我国涤纶长丝的出现明显的复苏。

2016 年我国涤纶行业完成固定资产投资额为 273.44 亿元,同比下降 16.02%,是近 7年来的首次下降,从历年我国涤纶行业完成固定资产投资额增速看,从 2014 年开始增速逐年下降。

近几年我国涤纶长丝新增产能(万吨)

数据来源:公开资料整理

我国涤纶行业完成固定资产投资增速下降

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国涤纶长丝行业发展动态及投资规划分析报告

《2024-2030年中国涤纶长丝行业发展动态及投资规划分析报告》共十五章,包含中国涤纶长丝部分企业发展现状分析,2024-2030年中国涤纶长丝产业发展趋势预测分析,2024-2030年中国涤纶长丝行业发展投资风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国涤纶长丝行业现状分析:2022年产量小幅下降,高附加值差异化产品是行业发展重点[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)