目前,国家发改委及工信部对化学工业(包括精细化工行业)进行直接行政性管理,主要负责产业政策的制定,提出高新技术产业发展和产业技术进步的战略、规划、政策、重点领域和相关建设项目,指导行业发展。环保部主要承担从源头上预防、控制各类化工企业的环境污染和环境破坏的行为,负责环境污染防治的监督管理。

中国石油和化学工业联合会及其下属多个工业协会作为不以营利为目的的全国性社会团体,承担行业引导和服务职能,贯彻执行国家产业政策,具体表现为:协助制定产业发展规划,提供、反映本行业情况问题;提出本行业税赋、信贷等调整建议;协调本行业科研、生产、标准、质量、价格、营销、环保等工作;提供本行业国内外经济信息和市场动态,衔接合资、合作、工商、工贸关系;开展行业技术交流、业务培训,咨询、展览、书刊编辑等活动。

国内精细化工行业影响较大的社团组织是全国精细化工原料及中间体行业协作组,由该领域化工生产、科研、贸易、应用、信息诸单位及大专院校组成,成立于 1999 年 6 月,挂靠在中国化工信息中心。协作组在技术、产品、市场、信息、培训、管理及国内外贸易等方面,开展协作与咨询服务,从而推动了精细化工领域的发展,提高了会员单位开发新产品、开拓市场的能力。

1、细分产品行业和下游行业

芳香族酮类产品本身没有相关的行业协会。下游特种工程塑料、化妆品添加剂和 UV 固化材料行业基本遵循市场化的发展模式,管理体制均为国家发改委、工信部等政府部门的宏观调控与行业协会的自律管理结合的方式。

特种工程塑料行业的全国性自律组织包括中国工程塑料工业协会特种工程塑料专业委员会、中国石油和化学工业联合会等。各协会主要负责制定行业的行规,在业内企业产品结构调整、市场开拓、技术交流与协作、行业运行等方面发挥自律管理和服务作用。

UV 固化材料行业主要受工信部、国家发改委、环保部三个主管部门监管。中国感光学会辐射固化专业委员会为行业协会,旨在支持与促进中国辐射固化事业,开展国内辐射固化科技的学术交流,组织重点学术专题讨论和举办相应的科技展览,促进辐射固化科学技术的发展和应用;开展和促进国际辐射固化科技的学术交流,加强同国外辐射固化科学技术团体和学者的联系和合作,举办国际展览会;向有关部门反映会员的意见和要求,举办为会员服务的各项事业和活动。

2、行业发展概述

(1)、精细化工行业概况及发展趋势

化学工业是从 19 世纪初开始形成,并发展较快的一个工业部门。化学工业在各国的国民经济中占有重要地位,是许多国家的基础产业和支柱产业。化工产品广泛应用于工业、农业、人民生活等各领域,在国民经济产业链中占有举足轻重的地位。随着化学工业的发展,部门层出不穷,逐渐形成三大类:以矿山、化肥农药为代表的无机化工,以石油、天然气炼制加工为代表的石油化工和以塑料、橡胶、涂料、合成树脂、专用化学品等为代表的精细化工。

精细化工是石油和化学工业的深加工产业,具有技术密集、资金密集、下游应用领域广泛等特点,日渐成为石化工业发展水平的重要标志。精细化工产品种类多、附加值高、用途广、产业关联度大,直接服务于国民经济的诸多行业和高新技术产业的各个领域,不仅涵盖如涂料、染料、日化用品、农药、医药、食品添加剂、皮革化学品等日常生活用品,还在航空航天、新能源、新材料等高新技术领域得到广泛运用。精细化工与工农业、国防、人民生活和尖端科学都有着极为密切的关系,是与经济建设和人民生活密切相关的重要工业部门,是化学工业发展的战略重点之一,发展精细化学工业是关系国计民生的战略举措。

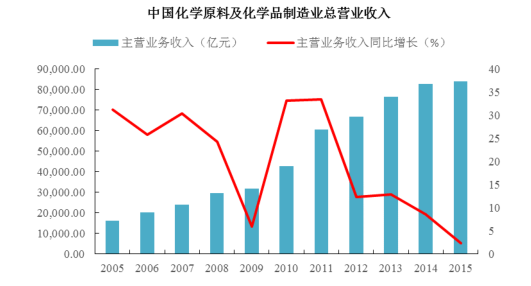

精细化工行业技术密集程度高、产品附加值高,是国家综合技术水平的重要指标之一。从上世纪 70 年代以来,欧美工业发达国家相继将化学工业发展的战略重点转向精细化工。90 年代以来,随着石油化工向深加工方向发展和高新技术蓬勃兴起,世界精细化工得到前所未有的快速发展,年均增长率达 5%-6%,增速明显高于整个化学工业 2%-3%的发展速度。wind 行业数据库显示,我国“化学原料及化学品制造业”的总营业收入自 2005 年的 16,173.20 亿元增长至2014年 83,900.60 亿元,年均复合增长率为 17.90%。

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国精细化工行业深度调研与市场发展前景预测报告》

随着精细化工行业的快速发展,我国精细化工产品不仅基本满足了国民经济发展的需要,部分产品还具有一定的国际竞争能力。但是,与化学工业较为发达的国家相比,我国精细化工产品的整体技术水平仍然偏低。精细化工行业的核心技术与国际先进水平还存在一定差距,高性能、功能化和高附加值精细化工产品一定程度上依赖进口。精细化工率是指一个国家/地区精细化工行业的产值占化工行业总产值的比例,该指标的高低已经成为衡量一个国家/地区化工发展水平的主要标志之一,相比发达国家的 60%以上的精细化工率水平我国的精细化工产业拥有更广阔的发展空间。

根据《石油和化学工业“十三五”科技发展指南》,我国有机化学原料、专用化学品、涂(颜)料及农药等高附加值产业增速加快,在整个化工行业中的占比从“十二五”初的 45.4%提高到 49.3%,“十三五”期间,要在化工新材料领域,加快空白产品的产业化进程,调结构取得重大进展,化工新材料等战略性新兴产业占比明显提高,产品精细化率有较大提升。

(2)芳香族酮类行业概况及发展趋势

芳香族酮类(也称“芳香酮”)是指含有羰基的芳香族化合物,一般是液体或固体,化学性质活泼,能与亚硫酸氰钠、氢、氨等发生加成反应,芳香酮不能被弱氧化剂氧化,具有较大的工业价值,是重要的有机化工原料,在塑料、化妆品、医药、农药、染料及涂料等领域都有广泛的应用。

芳香族酮类系列产品制造是一个专业的精细化工领域,需要企业具备特殊的生产技术和全面的工艺研发技能,有着较高的技术门槛。芳香酮作为精细化工行业中有机化学原料,下游覆盖领域广泛,各大细分领域的飞速发展都将进一步驱动芳香酮行业的繁荣。

3、行业竞争情况分析

(1)行业竞争格局

从世界范围来看,精细化工行业形成了以德国拜耳、巴斯夫和美国杜邦、陶氏化学等为代表的垄断竞争格局。近年来,拜耳、杜邦等国外公司都在积极整合相关产业,纷纷收购医药、农药、聚合物等精细化工产业。杜邦、陶氏化学、拜耳、巴斯夫、埃克森美孚、壳牌、赢创工业等国外企业都在我国精细化工领域进行了投资。这类企业在国内主要布局于行业中下游,而公司处于产业链上游环节,偏向于化工中间体的生产和销售。目前国内生产芳香族酮类的企业数量中等,大多数企业生产规模较小,且多数仅能生产芳香族酮类的部分产品系列,该类企业产品线单一,产品质量稳定性较差;我国精细化工行业集中度低,企业多而分散,生产以中小民营企业为主。

由于缺乏政策、资金和技术扶持,民营企业布局精细化工项目也存在着产品遍地开花、生产集中度低的倾向,这些因素都制约了我国精细化工行业进一步提高。精细化工对专有技术依赖性强,市场转型快,产业门类众多、牵涉面广,因此集约化经营是今后我国精细化工发展的方向。

(2)市场容量

国内芳香族酮类产品生产最齐全的生产商。其中核心产品 4,4'-二氟二苯甲酮是合成 PEEK 树脂的关键单体。国际市场上 PEEK 树脂消费量从80 年代初的不足 50 吨到 2014 年接近 5,500 吨,近年消费量正以每年约 30%的增量在快速发展。在 PEEK 的需求中,西欧占 55%,美国占 35%,亚太占 10%。

4-甲基二苯甲酮作为一种光引发剂,其在 UV 固化材料中的运用十分广泛。2014 年我国辐射固化配方产品总产量约为 11.21 万吨,总产值约为 56.37 亿元。其中,UV 涂料总产量 6.87 万吨,占全国辐射固化配方产品比例为 61.28%;其次为 UV 油墨,2014 年全国 UV 油墨总产量达到 4.15 万吨,占全国辐射固化配方产品比例为 37.02%。

高分子功能材料,正成为许多高新材料产业发展的技术和产业基础。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国精细化工行业市场全景调查及投资潜力研究报告

《2024-2030年中国精细化工行业市场全景调查及投资潜力研究报告》共八章,包含中国精细化工行领先业企业经营分析,中国精细化工行业投资与建设情况,中国精细化工投资特性与授信建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。