一、2015年双胍类药物市场总额

双胍类降糖药是历史最悠久,应用最广泛II 型糖尿病口服药物,早在中世纪西方即使用山羊豆治疗尿糖,1957 年正式临床运用。双胍类降糖药主要作用于胰岛外组织,移植肠吸收葡萄糖,增加外周组织对葡萄糖的利用,减少肝糖原异生,从而达到降低血糖的作用,同时还具有降低胰岛素抵抗的作用。在临床上主要应用于肥胖型糖尿病患者。主要包括苯乙双胍和二甲双胍。

苯乙双胍由于存在乳酸中毒的风险,上世纪70 年代西方各国陆续出现乳酸中毒事件,至80 年代,欧美国家基本停止用使用苯乙双胍。1998 年,英国糖尿病前瞻性研究(UKPDS)论证二甲双胍(格华止)使用后死亡率与致残率有明显的下降,此后二甲双胍在世界范围内得到广泛运用。

二甲双胍(格华止)发展史

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国糖尿病药物行业市场深度调查研究及未来前景预测报告》

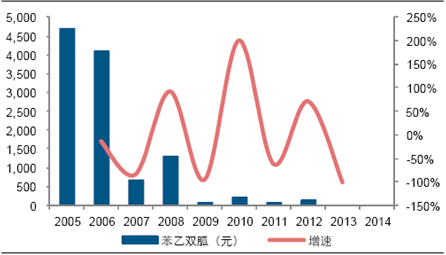

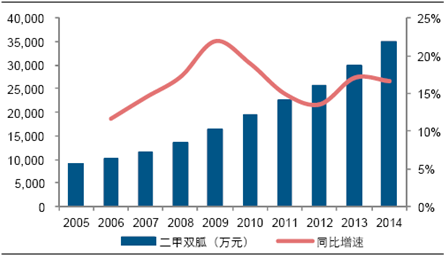

苯乙双胍2008 年后在国内鲜有销售,目前国内双胍类降糖药即为二甲双胍,增长较快。作为糖尿病治疗领域的经典用药,受国际糖尿病组织的推崇,国内医学界对二甲双胍的使用认同感逐年提升,预计未来使用将有较大的提升空间。

2007-2014年苯乙双胍收入及增速

资料来源:公开资料整理

2007-2014年二甲双胍收入及增速

资料来源:公开资料整理

外资企业在双胍类降糖药市场占有绝对领导地位,目前国产二甲双胍与原研厂商百时美施贵宝的格华止在控制血糖、调节血脂、降低体重指数方面无明显差异。但格华止的肠道反应明显少于国产二甲双胍,而价格方面日均费用仅比国产高0.3~3.6 元,这使得格华止的近年市场占有率显著提升,预计未来几年这一趋势仍将延续。

二、2015年阿卡波糖(ACARBOSE)市场分析

阿卡波糖是α-糖苷酶抑制剂的代表品种,主要用于控制餐后高血糖,可以延缓食物的吸收,尤其是多糖类食物,更适合以米、面等为主食的东方国家,因此阿卡波糖在我国一直占据口服降糖药市场的主导地位。

2015年,阿卡波糖市场规模达到65.3亿元。其中,原研药拜耳的拜唐苹占据阿卡波糖市场的75.2%,国产阿卡波糖有杭州中美华东的卡博平、四川宝光药业的贝希,二者的市场份额分别为19%和5.8%。

2015年阿卡波糖市场竞争格局

资料来源:公开资料、智研咨询整理

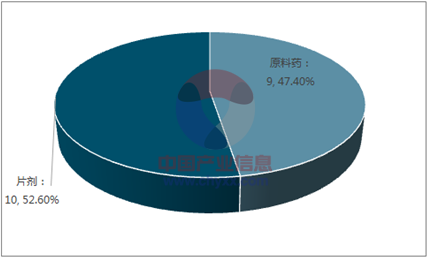

目前我国国内取得国家食品药品监督管理局核发批准文号的阿卡波糖药品共计10个,其中原料药产品4个,片剂产品5个,胶囊剂产品1个。

我国阿卡波糖产品类型结构(个,%)

资料来源:公开资料、智研咨询整理

三、2015年伏格列波糖(VOGLIBOSE)市场分析

伏格列波糖用于改善糖尿病饭后高血糖,本品只适用于患者接受饮食疗法、运动疗法没有得到明显效果时,或者患者除饮食疗法、运动疗法外还用口服降血糖药物或胰岛素制剂而没有得到明显效果时。

禁忌使用于严重酮症、糖尿病昏迷或昏迷前的患者,严重感染、手术前后、严重创伤的患者。

伏格列波糖是近几年来继阿卡波糖后用于预防和治疗糖尿病的又一潜在的重磅炸弹。据介绍,伏格列波糖在肠道内抑制了将双糖分解为单糖的双糖水解酶(α-葡萄糖苷酶), 因而延迟了糖分的消化和吸收, 从而改善餐后高血糖。

据了解,伏格列波糖适用范围广,不仅适用于中老年糖尿病患者,对于难治性2型糖尿病患者、对磺脲类药物继发失效患者、合并高血脂的糖尿病患者、合并心脑血管疾病的糖尿病患者、合并高胰岛素血症的患者均有显著疗效。由于伏格列波糖不刺激胰岛素的分泌,故可减轻餐后高胰岛素血症的有害作用,减少胰岛素抵抗,有利于对心血管并发症等代谢综合征的防治。

口服降糖药副作用发生的机制一般是未被吸收的糖质进入大肠后,在细菌的作用下,酵解产生二氧化碳、氢气、有机酸。同时,因为肠道渗透压增高、水潴留,因此出现排气增多、腹胀、腹泻。循证医学报道,伏格列波糖组不良反应发生率较低,因为伏格列波糖能在肠道内选择性抑制双糖水解酶,延缓糖类在小肠上部的快速消化吸收,使进入大肠的糖质减少,故不良反应少。伏格列波糖单独使用或者联合其他药物使用,对2型糖尿病都有良好的治疗效果,同时也能够良好控制1型糖尿病患者的餐后血糖。

伏格列波糖已经进入《国家基本医疗保险、工伤保险和生育保险药品目录》,随着各省份新医保政策的陆续实行,伏格列波糖的销量在稳步上升。以辰欣药业为例,介容单品销售额超过了200万元,创历史最高水平。介容对于中老年糖尿病患者效果显著,具有服用方便、副作用相对较少、价格较低等优势,且已纳入医保,因此,越来越受广大离退休患者的青睐。

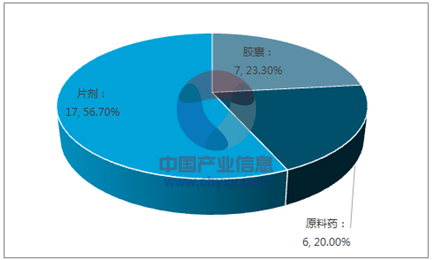

目前我国国内取得国家食品药品监督管理局核发批准文号的伏格列波糖药品共计30个,其中原料药产品6个,片剂产品17个,胶囊剂产品7个。

我国伏格列波糖产品类型结构(个,%)

资料来源:公开资料、智研咨询整理

四、2015年吡格列酮市场分析

吡格列酮为噻唑烷二酮类抗糖尿病药物,属胰岛素增敏剂,作用机制与胰岛素的存在有关,可减少外周组织和肝脏的胰岛素抵抗,增加依赖胰岛素的葡萄糖的处理,并减少肝糖的输出。国家食品药发布药品不良反应信息曾经通报提示吡格列酮可引起膀胱癌的风险。

根据美国药品监督管理部门的要求,吡格列酮的原研企业武田制药开展了一项长达10年的流行病学研究,发现随着使用时间的延长和积累剂量的增加,患者罹患膀胱癌的风险显著增加。根据此项结果,美国食品药品管理局于2010年9月发布了警示信息,并统一修订了吡格列酮说明书,增加对膀胱癌风险的进一步提示。美国FDA也发布消息称,使用吡格列酮1年以上可能增加导致患膀胱癌的危险。法国卫生部在展开关于吡格列酮和膀胱癌风险的流行病学研究后,也宣布暂停使用含吡格列酮的药物。

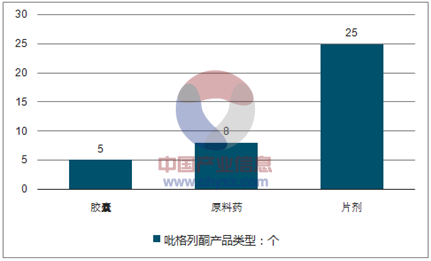

目前我国国内取得国家食品药品监督管理局核发批准文号的吡格列酮药品共计38个,其中原料药产品8个,片剂产品25个,胶囊剂产品5个。

我国吡格列酮产品类型结构(个,%)

资料来源:公开资料、智研咨询整理

五、2015年瑞格列奈(REPAGLINIDE)市场分析

瑞格列奈是非磺酰脲类促胰岛素分泌药,与磺酰脲类药物相比,瑞格列奈较少出现低血糖反应,且由于其对胰岛细胞的刺激更短而有效,故对于胰岛细胞的影响更小。

目前我国国内取得国家食品药品监督管理局核发批准文号的瑞格列奈药品共计19个,其中原料药产品9个,片剂产品10个。

我国瑞格列奈产品类型结构(个,%)

资料来源:公开资料、智研咨询整理

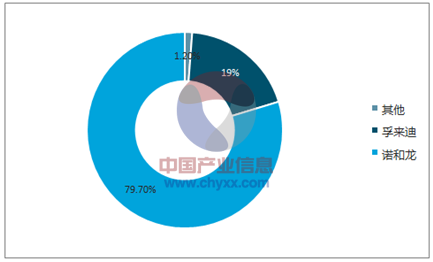

2015年市场规模达到30.8亿元。从具体品牌来看,由德国勃林格殷格翰公司研制,丹麦诺和诺德公司开发,2000年在国内上市的诺和龙,一直位居国内瑞格列奈市场的主导地位,2015年市场份额高达79.7%。国产品牌以江苏豪森药业的孚来迪为主,市场份额为19.1%。

2015年我国瑞格列奈(REPAGLINIDE)市场竞争格局

资料来源:公开资料、智研咨询整理

六、2015年那格列奈(胺)(NATEGLINIDE/STARLIX)市场分析

那格列奈(nateglinide)是继瑞格列奈(repaglinide)后的第2个新型非磺脲类口服降血糖药,由日本Ajomoto公司开发。1999年首次在日本上市,2001年由诺华制药公司申请在美国上市。2003年在我国上市。本品为D-苯丙氨酸的衍生物,作用机制新颖,通过关闭胰岛β细胞膜上的ATP依赖性K+通道,造成Ca2+内流,使细胞内Ca2+浓度增加,从面刺激胰岛素分泌,有效改善2型糖尿病病人餐后血糖水平。

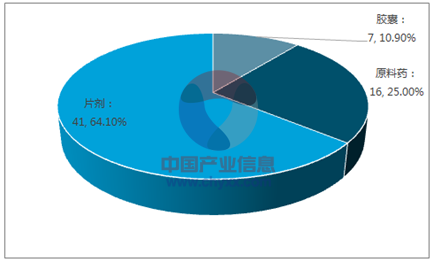

目前我国国内取得国家食品药品监督管理局核发批准文号的那格列奈药品共计64个,其中原料药产品20个,片剂产品41个,胶囊剂产品7个。

我国那格列奈产品类型结构(个,%)

资料来源:公开资料、智研咨询整理

七、2015年胰岛素类药物市场分析

由于胰岛素制剂价格较传统口服药物偏高,因此目前国内胰岛素制剂使用率严重偏低。IDF 统计数据显示,国内糖尿病患者的胰岛素使用率仅为 10%左右,相比欧美发达国家还有三到四倍的提升空间。现阶段我国糖尿病药物市场的潜在需求规模约在500 亿元,按照国际上平均胰岛素药物份额占比 50%来计算的话,我国现阶段的潜在胰岛素药物需求量在 250 亿左右,再加上我国糖尿病发病率的不断增高以及人口老龄化,预计未来胰岛素药物的需求量将达到 350 亿元左右。

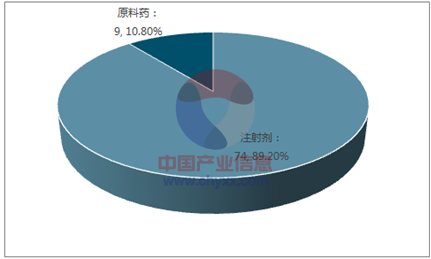

目前我国国内取得国家食品药品监督管理局核发批准文号的胰岛素类药物共计83个,其中原料药产品9个,片剂产品74个。

我国胰岛素类药物类型结构(个,%)

资料来源:公开资料、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国糖尿病药物行业市场行情动态及投资潜力研究报告

《2024-2030年中国糖尿病药物行业市场行情动态及投资潜力研究报告》共十六章,包含糖尿病药物行业投资环境分析,糖尿病药物行业投资机会与风险,糖尿病药物行业投资战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国糖尿病药物行业现状分析:糖尿病人数持续增长,市场需求旺盛,行业增长稳定[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国糖尿病人数量及主要龙头企业药物情况分析[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2020年全球及中国糖尿病药物市场分析概括:中国糖尿病药物市场和全球市场的销售结构存在明显差异 [图]](http://img.chyxx.com/2021/11/B9916YABSW_m.jpg?x-oss-process=style/w320)

![2020年全球及中国糖尿病患者人数及药物治疗市场分析:我国2型糖尿病患者占比为53%[图]](http://img.chyxx.com/2021/03/20210324140903.jpg?x-oss-process=style/w320)