一、中国糖尿病病患规模

糖尿病(diabetesmellitus)是因体内胰岛素分泌不足,以及靶组织细胞对胰岛素敏感性降低而引起的代谢紊乱。根据体内胰岛素的缺失、及受损情况将糖尿病分为:I型糖尿病、II型糖尿病、妊娠期糖尿病及其他类型糖尿病。其中,I型糖尿病占比5%,II型糖尿病占比90%,妊娠糖尿病占比4%,其他糖尿病占比1%。

我国糖尿病控制状况不容乐观,5年糖尿病患者人增长近20%。我国糖尿病呈爆发式增长,主要由于潜在糖尿病患者体量大、新增糖尿病患者的增长,及糖尿病患者的生存期延长。

2010-2015年我国患糖尿病患者人数

资料来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2023年中国糖尿病药物行业市场深度调查研究及未来前景预测报告》

二、中国糖尿病发病率

2003-2015年我国居民糖尿病患病率(‰)

资料来源:公开资料、智研咨询整理

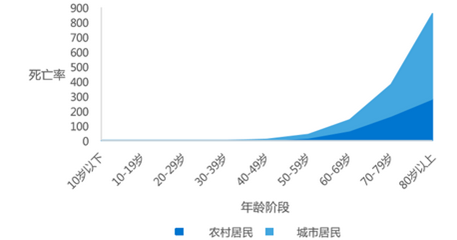

三、中国糖尿病发病人群

我国糖尿病患者发病率呈显著上升趋势,由于患者年龄、并发症等原因,我国糖尿病死亡人群主要集中在70岁以上的年龄阶段。

我国糖尿病治疗率较低,我国未诊断糖尿病患者5127万人。53%的患者未得到诊断。城市糖尿病患病率、治疗率、死亡率均高于农村。主要由于城市人口老龄化程度、自我健康保护意识、医疗条件均高于农村。

我国居民各年龄阶段糖尿病死亡率(1/10万)

资料来源:公开资料整理

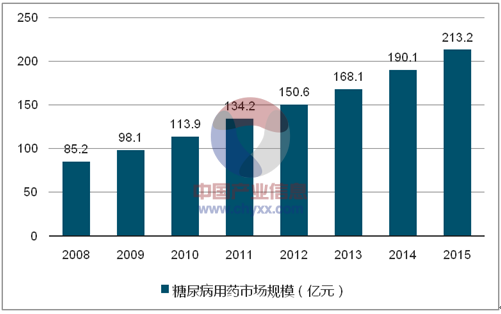

四、全国糖尿病药物市场规模及增长

我国约有9240 万糖尿病患者和近1.5 亿糖尿病前期患者,相当于我国每四个成年人中就有个血糖偏高。我国糖尿病患者人数占到全球的1/3,我国可能已经成为全球糖尿病患者人数最多的国家。糖尿病患者中城市人口为 4930 万,农村人口为4310 万,沿海经济发到地区高于内陆经济不发达地区,城市患病率高于乡村,乡村患病率增速高于城市。

我国糖尿病治疗主要有西药和中成药,其中西药在糖尿病的治疗中占主导地位,中成药在糖尿病的治疗中处于辅助治疗的地位。随着糖尿病患病率的增加,人们生活水平的提高以及医疗水平的提高,我国糖尿病用药市场规模逐年扩容,到2015年,糖尿病药物市场规模将接近213.2亿元。

2002-2015年我国糖尿病市场规模及增长

资料来源:公开资料、智研咨询整理

五、2015年全国糖尿病药物市场变化趋势

(一)产品发展趋势

短期内重组人胰岛素将继续取代动物胰岛素;400U/10ML×1和300U/3ML×1仍为胰岛素的主流规格;中效胰岛素仍最受欢迎。从长远角度来看,非注射型胰岛素将替代传统型的注射剂型。不少病人因长期自我注射胰岛素致使身上扎满了针眼,然而吸入型胰岛素的出现将使这些痛苦成为过去。国外有关公司已开发上市2种干粉吸入式胰岛素新制剂:(1)速效胰岛素干粉吸入剂HUMALOG;(2)长效胰岛素干粉吸入剂HUMULIN,由安万特(AVENTIS)公司、INHALE治疗剂公司和辉瑞公司共同开发的吸入型人胰岛素(EXUBERA)将完成第三阶段的临床试验。

(二)价格变化趋势

中国是糖尿病人数最多的国家,目前的患者即将达到9250万人,并且每年还以150到200万人的幅度递增。据粗略估算,我国糖尿病药物市场至少有200亿的空间。然而巨大的市场空间一直被“洋品牌”占领,但高昂的价格让广大患者望而却步。为了改变这种尴尬局面,在国家高技术研究发展计划(863计划)支持下,由军事医学科学院研制、北京药物分子设计中心孵化,太极集团独家转化的噻唑烷二酮类胰岛素增敏剂——罗格列酮钠片(太罗),于2004年9月14日获得了SFDA的新药证书和生产批文。并且在11月3日获得中国国家知识产权局的专利授权,也意味着直到2019年“太罗”都将由太极集团垄断生产。

“太罗”作为一种特效新药,价格却相对“洋品牌”低一半,他所抢占的市场份额不可估量,其市场价值将远远大于“曲美”。因此可以预见,糖尿病药物市场价格将呈现出稳中有降的趋势。

(三)渠道发展趋势

对于糖尿病药物市场的渠道发展趋势,集中招标将会是重点。

(四)用户需求趋势

糖尿病药物市场用户需求将呈现出强劲的增长趋势。市场的迅速增长无疑造就了新的投资机会,精明的投资者们已经将触角伸向这一规模日益扩大的领域。

(五)服务发展趋势

鉴于糖尿病药物市场的特殊性,因为整个行业的发展必须与患者紧密相连,因此各企业应当加强对患者的跟踪和关怀,切实做到为患者着想和服务,才能提升自己的企业价值。

六、中国糖尿病治疗药物市场容量

目前中国内地糖尿病的治疗费用已经达到1734 亿元,占到全国医疗总开支的13%。我国普通糖尿病患者的年平均花费为3726元,患有糖尿病并发症的患者年花费高达13897元。假设中国城市和农村的糖尿病患者就诊率分别达到50%和30%,也就是说中国9240万糖尿病患者中有3758万能及时去医院诊治,再假定治疗费用中有50%为降糖药物的费用,那么按照人均直接治疗费用为3726元/年来计算,中国降糖药(不包括糖尿病并发症药物市场)的潜力规模应在700 亿元以上。预测2016年,我国糖尿病药物市场规模将超过220亿元,未来中国糖尿病药物市场前景广阔。

七、国内畅销糖尿病药物排名

国内畅销糖尿病药物排名

排名 | 药物名称 | 主要厂家 |

1 | 胰岛素制剂 | 诺和诺德、美国礼来、法国赛诺菲-安万特、通化东宝等 |

2 | 阿卡波糖 | 德国拜耳、杭州中美华东、宝光药业 |

3 | 二甲双胍 | 百时美施贵宝、北京利龄恒泰药业、贵州天安药业 |

4 | 瑞格列奈 | 诺和诺德、江苏豪森药业 |

5 | 罗格列酮 | 葛兰素史克、太极集团、恒瑞医药 |

6 | 格列美脲 | 法国赛诺菲-安万特、江苏万邦、扬子江药业、四川普渡制药 |

7 | 格列齐特 | 法国施维雅制药、浙江众益药业、天津美通药业 |

8 | 格列吡嗪 | 美国辉瑞、山东迪沙药业、上海信谊药厂 |

9 | 格列喹酮 | 双鹤药业、吉林恒和制药 |

10 | 那格列奈 | 北京诺华制药、恒瑞医药、河南天方药业 |

资料来源:公开资料整理

八、糖尿病药物市场需求分析

1、糖尿病药物市场销量分析

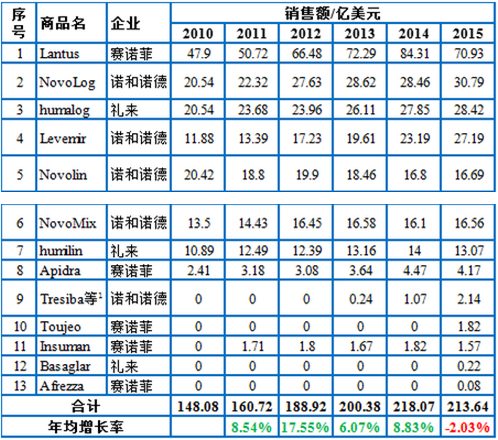

随着各家糖尿病药物企业陆续发布2015年财报,对糖尿病市场进行了系统的梳理。2015年全球糖尿病药物市场约有600亿美元左右。根据各家药企的数据分析,约有450-500亿美元的规模。差值应主要为新兴市场的本土化企业销售数据难以获取,以及口服降糖药很多已经专利到期,市场被仿制药分割。

2010-2015年降糖药物销售额合计

资料来源:公开资料整理

各家药企降糖药近6年销售额统计表

资料来源:公开资料整理

2、2015年糖尿病药物市场用量分析

(一)胰岛素

各胰岛素产品近6年销售数据统计表

资料来源:公开资料整理

近6年来,胰岛素类药物的市场总规模稳步增加。2015年是个特例,主要是赛诺菲的甘精胰岛素Lantus专利到期,面临仿制药竞争、Toujeo替代产品上市以及美元升值的汇率影响,导致胰岛素类药物的总市场规模小幅下降。

胰岛素产品中,三代胰岛素占比85%。且销售额逐年稳定增加,2015年三代胰岛素销售额下降10亿美元左右。主要原因是甘精胰岛素面临仿制药竞争、Toujeo替代产品上市、美元升值的汇率影响等因素。

(二)GLP-1受体激动剂类药物

32个降糖药物中有6个GLP-1受体激动剂类药物。2015年GLP-1受体激动剂类药物总销售额为39.12亿美元,占32个降糖药物总销售额的10.37%。

GLP-1受体激动剂类药物近6年销售数据统计表

注:1Tanzeum、Eperzan的活性成分均为阿必鲁肽,分别为欧美上市采用的商品名。

资料来源:公开资料整理

从上表中可以看出,GLP-1受体激动剂类药物的总体市场规模快速攀升,6年间市场规模翻了两番,且仍保持快速上涨的趋势。近年来,GLP-1受体激动剂类药物市场由利拉鲁肽Victoza牢牢控制。2015年的看点是礼来一周一次的GLP-1受体激动剂类药物Trulicity销售数据快速攀升,上市第二年实现2.5亿美元的销售额,将撬动Victoza统治市场多年的局面。

未来几年,长效胰岛素/GLP-1受体激动剂复方制剂,在改善患者糖尿宁管理的同时,影响长效胰岛素市场和GLP-1的市场格局。

(三)DPP-4抑制剂类药物市场

32个降糖药物中有6个DPP-4抑制剂类药物,这6个药物2015年总销售额为89.93亿美元,占到32个降糖药物总销售额的24%。

各DPP-4抑制剂类药物近6年销售数据统计表

资料来源:公开资料整理

DPP-4抑制剂类药物的市场规模趋向稳定,主要是新的SGLT2抑制剂类药物迅速占领市场,从而缩短了前者的生命周期。该领域竞争激烈,除了默沙东西格列汀占据超过60%的市场份额,其他30亿美元由诺华、阿斯利康、礼来/BI、武田分割。

(四)SGLT-2抑制剂类药物市场

32个降糖药物中有3个SGLT-2抑制剂类药物。2015年这3个药物总销售额为20亿美元,占到32个降糖药物总销售额的5%。对于刚刚进入市场3年的产品类别来说,已经算是亮眼的表现。尤其是强生First-in-class的Invokana。

各SGLT-2抑制剂类药物近6年销售数据统计表

资料来源:公开资料整理

九、 糖尿病药物市场价格分析

1、糖尿病药物市场价格影响因素

近年来尽管国内通胀加剧、劳动力成本上升导致医药品价格较上年同期有所上升,但在国家政策调控下,药品价格涨幅明显收窄。一方面,医药行业是关系国计民生的重要行业,为了抑制药品价格过快增长和减轻患者购药负担,国家发改委曾多次宣布下调部分药品价格。另一方面,我国正在推广“药品集中招标采购”的“安徽模式”,药品平均价格明显下降。

2、2015年糖尿病药物市场价格走势

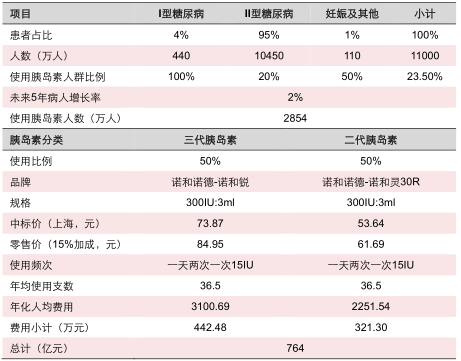

中国胰岛素市场潜在空间及产品价格

资料来源:公开资料整理

由于胰岛素需要长期甚至终身使用,因此产品价格是抢占国内胰岛素市场的重要因素。目前对于病情较轻的糖尿病人,胰岛素的使用量为 0.4-0.5IU/kg;对于病情较重的糖尿病人,胰岛素的使用量为 0.5-0.8IU/kg。我们择中选取 0.6IU/kg,假设糖尿病人的平均体重为 65kg(男性,女性患者体重平均数值),一个糖尿病人每天平均使用量约为 40IU(如果是 I 型糖尿病人用量还会略高一些约为 45IU/天)。长效胰岛素由于只维持体内基础胰岛素浓度,患者使用量会小一些,约为 0.3IU/kg,对应每天使用量为约 20IU(但依据 Rosenstock 的研究结果,地特胰岛素约 45%的患者用量 1 天 1 次,55%的患者 1 天 2 次,因此地胰岛素用量约为甘精胰岛素的 1.5 倍,即 30IU/天)。根据上述数据,我们以北京地区为例测算了目前国内各品牌胰岛素的日均治疗费用。

目前国内各品牌胰岛素的日均治疗费用

资料来源:公开资料整理

十、 对中国糖尿病药物市场的分析及思考

1、糖尿病药物市场特点

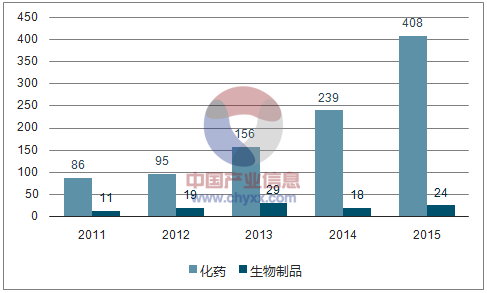

糖尿病治疗领域一直是众多药企的必争之地,而随着糖尿病发病率的上升,对于糖尿病治疗药物也有了更高的要求。伴随专利悬崖的到来,在巨大市场的吸引下,国内糖尿病药物研发领域异常活跃。新增糖尿病药物从2011年的97个增至432个,涉及品种从24个增至47个。

2011-2015年国内糖尿病化药和生物制品申报受理号统计(单位:个)

资料来源:公开资料、智研咨询整理

近几年新增的糖尿病药物申请逐年增加,从2011年的97个攀升至2015年的432个,涉及品种从24个增加到47个。从药物类型来看,化学药占绝大部分。

2011-2015年国内糖尿病化药和生物制品新药申报受理号统计

资料来源:公开资料、智研咨询整理

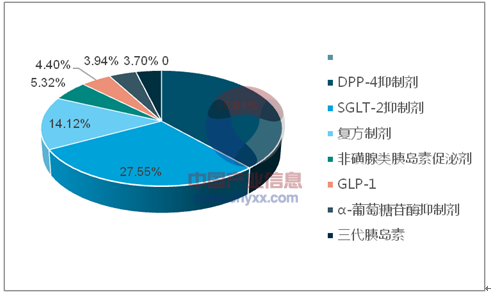

2015年,DPP-4抑制剂和SGLT-2抑制剂的受理号合计达278个,占比64.33%。

目前国内糖尿病治疗药物研发主要聚焦在DPP-4抑制剂和SGLT-2抑制剂,部分品种甚至出现了扎堆申报的苗头。据米内网MED中国药品审评数据库的统计数据,2015年属于DPP-4抑制剂和SGLT-2抑制剂的受理号合计达278个,占比64.33%,而在2014年两者受理号合计只有120个。

2015年国内糖尿病药物主要类别申报占比情况

资料来源:公开资料、智研咨询整理

DPP-4抑制剂、SGLT-2抑制剂和复方制剂的申报数量近几年呈明显上升趋势。DPP-4抑制剂从2013年的38个增加到2015年的159个,SGLT-2抑制剂从2013年的11个增加到2015年的119个,而复方制剂则从2013年的30个增加到60个,DPP-4抑制剂和SGLT-2抑制剂的增幅尤为突出。

1.DPP-4抑制剂:

复合增长率达164.03%

DPP-4抑制剂因其强效降糖、保护胰岛功能、可能延缓疾病进程、安全性良好等治疗优势而在近几年备受关注。此外,DPP-4抑制剂在2014年发布的《2013版中国2型糖尿病防治指南》中还被列为二线治疗药物。DPP-4抑制剂在国内市场表现不俗,中国重点城市公立医院化学药终端竞争格局显示,DPP-4抑制剂近几年的复合增长率达到164.03%,是各类糖尿病药物中复合增长率最高的类别。因此,DPP-4抑制剂成为国内企业竞相申报的类别。

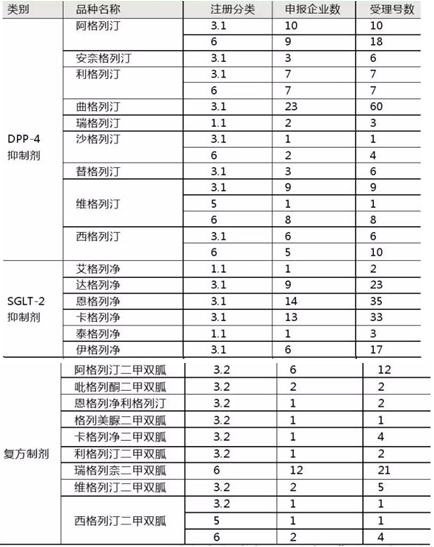

2015年,国内申报DPP-4抑制剂的企业共96家,涉及9个品种,合计共156个受理号。其中以曲格列汀的申报企业最多,有23家,合计共60个受理号,有扎堆申报的风险。2015年,以1.1类新药申报的DPP-4抑制剂是江苏恒瑞的瑞格列汀。

2.SGLT-2抑制剂:

国内无相关品种上市

SGLT-2抑制剂是一类治疗糖尿病的新型药物,这种药物降血糖的策略不依赖胰岛素,具有其它降血糖药物不一样的优点。SGLT-2抑制剂可以从尿中排出体内多余的葡萄糖,从而减少糖基化蛋白,改善肝脏和外周组织的胰岛素敏感性、改善β细胞功能,同时能够进一步改善肝脏胰岛素抵抗,从而促使较高的肝糖输出恢复正常。

目前,国内尚未有SGLT-2抑制剂的相关品种上市。2015年,国内申报SGLT-2抑制剂的企业共44家,涉及6个品种,合计共113个受理号。其中,恩格列净、卡格列净和达格列净是申报较多的品种,恩格列净和卡格列净均有超过10个企业申报。而2015年以1.1类新药申报的SGLT-2抑制剂有2个,分别是上海艾力斯医药科技有限公司的艾格列净片及其原料药,以及天津药物研究院有限公司的泰格列净片及其原料药。

2015年国内糖尿病药物主要品种类别申报情况

资料来源:公开资料整理

2、糖尿病药物市场分析

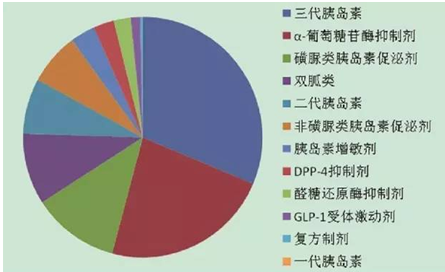

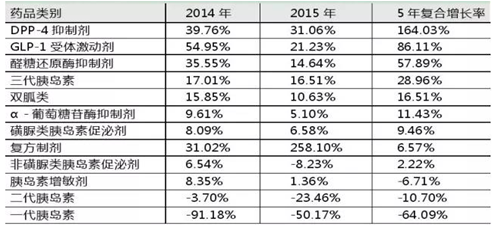

在国内医药市场总体增速放缓的影响下,2015年医院终端增长乏力,糖尿病用药市场增长也有所放缓。2015年糖尿病用药市场同比增长4.08%。三代胰岛素、α-葡萄糖苷酶抑制剂和磺酰脲类降糖药仍稳居前三位。DPP-4抑制剂和GLP-1激动剂占比仍然较少。

2015年国内重点城市公立医院糖尿病药物各类型市场占比情况

资料来源:公开资料整理

从增长情况来看,一代胰岛素、二代胰岛素等传统胰岛素市场规模增长乏力。而DPP-4抑制剂和GLP-1激动剂近几年市场规模增长幅度明显,其中DPP-4抑制剂5年复合增长率达164.03%。与GLP-1激动剂相比,口服有效是DPP-4抑制剂的一大优势。

2014-2015年国内重点城市各类糖尿病药物市场增长情况

资料来源:公开资料整理

目前,国内批准上市的DPP-4抑制剂主要有西格列汀、沙格列汀、维格列汀、利格列汀、阿格列汀等5个进口品种。而随着国内DPP-4抑制剂仿制药的陆续加入,DPP-4抑制剂的增长或将加入新的重要推动因素。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国糖尿病药物行业市场行情动态及投资潜力研究报告

《2024-2030年中国糖尿病药物行业市场行情动态及投资潜力研究报告》共十六章,包含糖尿病药物行业投资环境分析,糖尿病药物行业投资机会与风险,糖尿病药物行业投资战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国糖尿病药物行业现状分析:糖尿病人数持续增长,市场需求旺盛,行业增长稳定[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国糖尿病人数量及主要龙头企业药物情况分析[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2020年全球及中国糖尿病药物市场分析概括:中国糖尿病药物市场和全球市场的销售结构存在明显差异 [图]](http://img.chyxx.com/2021/11/B9916YABSW_m.jpg?x-oss-process=style/w320)

![2020年全球及中国糖尿病患者人数及药物治疗市场分析:我国2型糖尿病患者占比为53%[图]](http://img.chyxx.com/2021/03/20210324140903.jpg?x-oss-process=style/w320)