一、牛肉产量分析

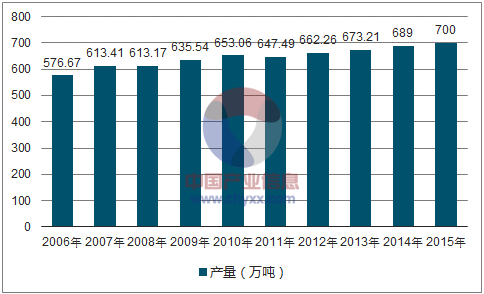

据有关部门分析,2015年我国养殖业变动剧烈,其中肉牛养殖开始进入缓慢恢复进程; 与2014年相比,2015年我国牛肉产量700万吨,同比增长1.6%。2000年~2015年,我国牛肉产量从513万吨增长到700万吨,增长了36.45%,年均增长2.1%,跃居世界第三位,占到世界牛肉总产量的10%。

2006-2015年中国牛肉产量

资料来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2023年中国牛肉行业深度全景调研及投资前景预测报告》

2012-2014年中国主要省市牛肉产量排名

序号 | 省市 | 2012产量(万吨) | 2013产量(万吨) | 2014产量(万吨) |

1 | 河南 | 80.44 | 80.56 | 82.10 |

2 | 山东 | 66.96 | 67.90 | 66.61 |

3 | 河北 | 55.30 | 52.30 | 52.40 |

4 | 内蒙古 | 51.17 | 51.79 | 54.53 |

5 | 吉林 | 44.96 | 45.05 | 45.99 |

6 | 辽宁 | 43.20 | 43.24 | 42.75 |

7 | 黑龙江 | 39.69 | 39.73 | 40.60 |

8 | 新疆 | 36.16 | 37.82 | 39.16 |

9 | 云南 | 31.86 | 31.80 | 33.58 |

10 | 四川 | 29.28 | 31.09 | 33.37 |

资料来源:公开资料、智研咨询整理

二、牛肉市场消费量分析

国家统计年鉴资料表明,牛肉是我ITI改革开放以来消费比例增加最快的肉类之一1980年,人均牛肉消费量占整个肉类消费量的比例约为2.24% ,这一数字到2011年已增加至7.27(数据来源:美国农业部),从消费比例上看,猪肉消费比例下降,牛肉、羊肉、禽肉等均呈现增长趋势,但牛肉消费比例的增长位居所有肉类消费之首然而,从国际牛肉消费绝对数量上看,我国居民牛肉消费水平仍然较低20世纪90年代末期,美国、加拿大、德ITI和英国等欧美国家人均牛肉消费量。

1975-2015年中国牛肉市场消费量分析

年度 | 消费量:万吨 |

29.8 | |

1976 | 32.4 |

1977 | 31.5 |

1978 | 31 |

1979 | 23 |

1980 | 26.9 |

1981 | 24.1 |

1982 | 25.4 |

1983 | 29.9 |

1984 | 35.8 |

1985 | 45.2 |

1986 | 56.3 |

1987 | 75.9 |

1988 | 90.4 |

1989 | 101.5 |

1990 | 110.1 |

1991 | 131.3 |

1992 | 172.9 |

1993 | 218.4 |

1994 | 303.6 |

1995 | 405.1 |

1996 | 345.7 |

1997 | 432.3 |

1998 | 472.7 |

1999 | 501.7 |

2000 | 510 |

2001 | 505.2 |

2002 | 521.4 |

2003 | 541.5 |

2004 | 556.6 |

2005 | 561.4 |

2006 | 569.2 |

2007 | 606.5 |

2008 | 608 |

2009 | 634 |

2010 | 652 |

2011 | 644.9 |

2012 | 668 |

2013 | 705.2 |

2014 | 729.7 |

2015 | 749.6 |

资料来源:公开资料、智研咨询整理

1995-2015年中国牛肉人均消费情况

指标 | 年末总人口(万人) | 消费总量:千吨 | 人均:千克/人 |

1995年 | 121121 | 4051 | 3.34 |

1996年 | 122389 | 3457 | 2.82 |

1997年 | 123626 | 4323 | 3.50 |

1998年 | 124761 | 4727 | 3.79 |

1999年 | 125786 | 5017 | 3.99 |

2000年 | 126743 | 5100 | 4.02 |

2001年 | 127627 | 5052 | 3.96 |

2002年 | 128453 | 5214 | 4.06 |

2003年 | 129227 | 5415 | 4.19 |

2004年 | 129988 | 5566 | 4.28 |

2005年 | 130756 | 5614 | 4.29 |

2006年 | 131448 | 5692 | 4.33 |

2007年 | 132129 | 6065 | 4.59 |

2008年 | 132802 | 6080 | 4.58 |

2009年 | 133450 | 6340 | 4.75 |

2010年 | 134091 | 6520 | 4.86 |

2011年 | 134735 | 6449 | 4.79 |

2012年 | 135404 | 6680 | 4.93 |

2013年 | 136072 | 7052 | 5.18 |

2014年 | 136782 | 7297 | 5.33 |

2015年 | 137462 | 7496 | 5.45 |

资料来源:公开资料、智研咨询整理

三、牛肉需求将暴增

由于国内牛羊肉产业生产力疲软,而国内需求强劲,在这种情况下,澳洲、新西兰、巴西等全球多国加强了对中国牛羊肉产业的布局。2015 年 12 月 20 日,中澳自贸协定正式生效,首次降税同时启动。第二次降税在 2016 年 1 月 1 日开启,澳洲牛肉的关税由 12%降为 9.6%,澳洲去骨羊肉的关税由 10%降为 6%。澳大利亚是我国牛肉的最大进口来源国,澳洲牛肉进口到中国,出关后的价格仍比国内便宜每吨 5000 元左右。中澳自贸协定实施后,澳洲牛肉的成本优势进一步凸显。仍是在 2016 年 1 月 1 日开启,根据《中新自由贸易协定》,新西兰牛羊肉进入中国关税降为零。

2015 年,中方解除了对巴西牛肉实施三年的进口禁令,中国一跃成为巴西牛肉的最大出口目的地。2015 年 12 月,中国进口巴西牛肉 1.8 万吨,比自澳大利亚的牛肉进口多出 0.4 万吨,巴西已成为我国牛肉的最大进口来源国。

美国与巴西牛肉产量相当,是全球最大的牛肉生产国之一,美国牛肉出口仅次于澳洲及巴西。目前,中国是美国牛肉第三大消费市场,仅次于日本和墨西哥。美国农业部预测,中国对美国牛肉的需求在未来仍会大幅度增长,即使在目前无法获得许可的情况下。作为牛肉生产和出口巨头,如果获得中国许可,美国牛肉在中国市场将获得大量市场份额,对中国市场产生的冲击将不亚于巴西。

此外,我国也积极与“一带一路”国家展开合作。2014 年底,质检总局与匈牙利农业部签署了《关于中国从匈牙利输入冷冻牛肉的建议和兽医卫生条件议定书》。2016 年初,首批匈牙利冷冻牛肉类产品从上海洋山口岸进境,该批货物也是首批欧盟地区进境冷冻牛肉类产品,重约 12 吨、货值 7 万多美元。2016 年 1 月14 日,质检总局与蒙古国技术监督总局签署了蒙古国牛羊肉输华议定书,中蒙正式开启牛羊肉相关贸易。

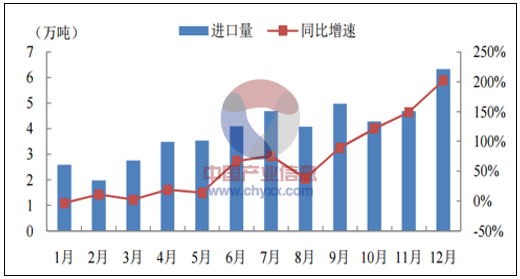

2015 年,我国牛肉进口量为 47.4 万吨,同比增长 59%,进口额为 23.2 亿美元,同比增长 79.9%,主要进口来源国为澳大利亚、乌拉圭和新西兰。2015 年 8~12 月,我国进口牛肉增速逐月快速上升。

2015年我国牛肉进口量及同比增速月度走势

资料来源:公开资料、智研咨询整理

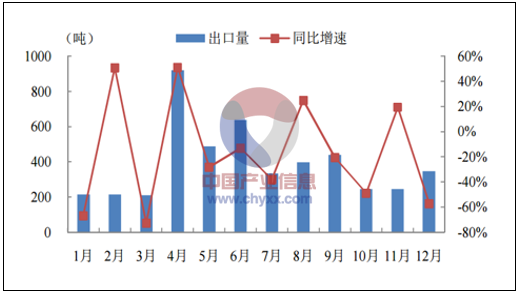

2015 年,我国牛肉出口量为 4702.1 吨,同比下降 27.6%,出口额为 4472.1 万美元,同比下降 24.6%,主要出口吉尔吉斯斯坦和我国香港地区。

2015年我国牛肉出口量及同比增速月度走势

资料来源:公开资料、智研咨询整理

随着国外进口牛肉的大幅增长,国内牛肉需求将继续增长,预计到2022年我国牛肉需求量将达到862万吨,如下表所示:

2016-2022年中国牛肉供需平衡预测(单位:万吨)

年份 | 产量 | 需求 |

2016 | 712 | 782 |

2017 | 720 | 794 |

2018 | 735 | 808 |

2019 | 742 | 822 |

2020 | 755 | 835 |

2021 | 762 | 848 |

2022 | 770 | 862 |

资料来源:公开资料、智研咨询整理

我国牛肉产业市场有着良好的发展前景。随着行业不断成熟,我国肉牛饲养及屠宰加工行业的发展趋势为:

第一,随着我国居民收入的不断提高和消费结构的升级,我国居民对肉类食品的消费逐渐由单纯注重数量转变为量、质并举,中高端牛肉市场逐渐扩大,同时消费者对食品安全问题的重视促进了消费者从低端牛肉市场向中高端牛肉市场的转移,低端牛肉市场将逐渐萎缩。

第二,一方面上游牛源紧缺造成下游屠宰加工企业活牛供给不足、屠宰设备产能利用率过低,向上游延伸产业链、保障牛源供给成为肉牛屠宰加工企业的必要举措;另一方面,食品安全问题愈演愈烈,政府开始推动肉类行业食品安全追溯体系,对肉类加工企业的一体化经营程度提出了更高的要求。因此,行业内大型企业立足规模化的屠宰环节、介入肉牛繁育和养殖环节、整合产业链进行一体化经营是未来的发展方向。

第三,随着屠宰企业淘汰速度和行业整合加快,以及国家产业扶持力度的加大和屠宰市场的进一步规范,小规模屠宰商贩将逐渐退出市场,规模化屠宰加工企业的影响力增强,这将极大地促进我国肉牛屠宰加工规模化程度和行业集中度的提高。

第四,行业科技不断进步,肉牛繁育及饲养技术不断提高,先进的屠宰技术及分割标准得到了推广,产品品质和结构得到改善;传统技艺与现代技术有机结合,生产出能满足不同消费水平的、多种类、高质量的牛肉制品。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国牛肉行业市场全景评估及投资前景规划报告

《2024-2030年中国牛肉行业市场全景评估及投资前景规划报告》共十三章,包含中国牛肉产业优势企业财务数据分析,2024-2030年中国牛肉产业发展趋势预测分析,2024-2030年中国牛肉行业投资价值研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国牛肉行业发展概况:生活水平日益提高,行业需求持续增长,发展前景广阔[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)