(1)汽车工业发展现状

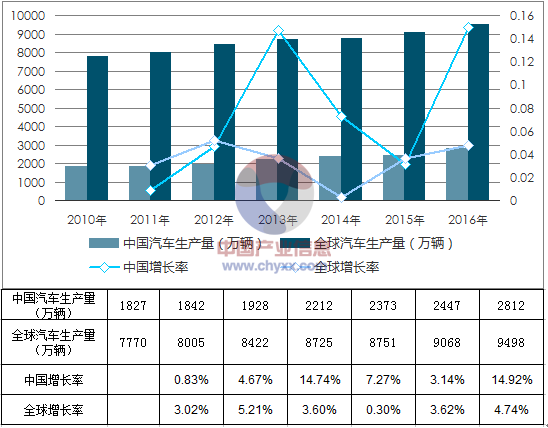

汽车工业是资金密集、技术密集型的现代化产业,以规模经济为特征。经过长期的发展,汽车工业已成为当今世界最大、最重要的产业之一,在发达工业国家国民经济中占据重要地位,是国民经济发展的“发动机”。从总体上来看,世界汽车工业目前已步入稳定发展的成熟阶段,全球汽车产销量平稳发展。2010~2016 年全球及中国汽车产销量情况如下表所示:

2010-2016年中国与全球汽车生产量

资料来源:公开资料、智研咨询整理

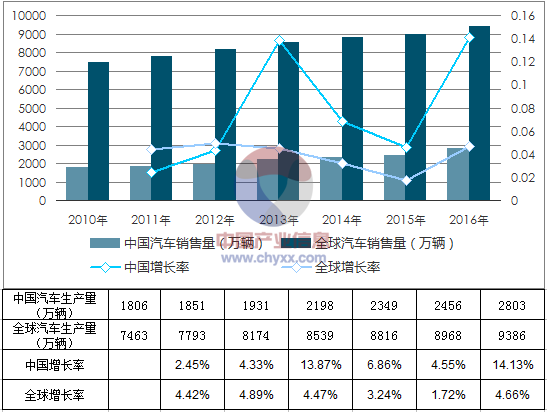

2010-2016年中国与全球汽车销售量

资料来源:公开资料、智研咨询整理

近年来,全球汽车产销量整体呈现稳步增长的态势。受金融危机的影响,2009年全球汽车消费市场萎靡,但进入到 2010 年,全球经济形势回暖又重新带动汽车工业复苏。2010~2015 年全球汽车销量小幅增长,整体趋稳,与此形成对比的是,进入 2012 年以后,我国汽车产销量增速明显超过全球,2016 年度我国汽车产销量增长率分别为 14.92%及 14.13%,显示出国内近年来对汽车消费旺盛的需求。

目前,全球发达国家的汽车市场已趋平稳,汽车制造也已经逐步由发达国家向发展中国家转移。以中国、巴西和印度为代表的新兴发展中国家汽车工业发展迅速,增长速度明显高于发达国家。因此,北美、欧洲、日本等发达国家和地区的汽车厂商瞄准了新兴市场尤其是中国市场的巨大发展潜力,通过输入资本和技术等手段与国内汽车企业合作投资建厂,给中国汽车工业发展带来了巨大的机遇。

相关报告:智研咨询发布的《2017-2023年中国汽车零部件市场调查研究及投资机会分析报告》

(2)汽车零部件行业发展现状

汽车零部件行业是汽车工业发展的基础。近年来,随着全球经济一体化、汽车产业整车与零部件分工明细化,汽车零部件在汽车工业产业中的地位越来越重要。汽车整车的零部件数量大约为 3 万个,主要包括发动机系统、车身系统、底盘系统、电气设备与通用件五大部分。

发动机的作用是使燃料燃烧而发出动力,一般由曲柄连杆机构、配气机构、供给系统、点火系统、冷却系统、润滑系统、起动系统等部分组成。汽车底盘的作用是支撑安装发动机及其各部件、总成,形成汽车的整体构造,并接受发动机的动力,使汽车产生动力并按操控行驶,一般由传动系统、行驶系统、转向系统和制动系统等部分组成。车身包括驾驶室和车厢,安装在底盘的车架上,并构成汽车外壳,用以容纳驾驶员、乘客和装载货物。汽车电气设备主要包括电源系统(含发电机)、起动系统、点火系统、照明系统、信号系统、仪表系统、辅助电器系统、电子控制系统等。汽车通用件主要包括标准螺母、螺丝等常用零部件。

汽车零部件包括发动机系统的起动机、底盘系统的传动、转向和制动、电气设备的发电机等零部件。

① 世界汽车零部件行业概况

世界汽车工业已经有 100 多年的发展历史,在早期汽车生产厂商多以整车装配与零部件生产一体化为主,从汽车零部件制造到整车装配大多由一家企业完成。但在全球化资源配置及专业化分工的大背景下,制造商逐步由传统的纵向经营、追求大而全的生产模式向精简机构、以整车设计、开发、装配为主的专业化生产模式转变。随着全球范围内专业化分工程度的不断深入,整车厂商对汽车零部件的供应越发依赖外部独立的零部件制造商。由此,汽车零部件生产商逐步从整车厂分离出来,形成独立、完整的企业组织形式,并呈现出组织集团化、技术专业化、供货系统化、经营全球化的特点。

② 国内汽车零部件行业概况

在全球经济一体化的背景下,世界各大汽车生产厂商纷纷采用零部件全球采购战略来降低成本。以中国为首的亚洲国家成为了全球汽车零部件产业转移的主要目的地。随着国际知名汽车零部件企业不断进入国内汽车市场,在带来先进技术和管理的同时,也促进了我国汽车零部件工业整体水平的提高。

我国汽车工业从 2000 年开始进入了快速发展时期,形成了以环渤海地区、长三角地区、珠三角地区、湖北地区、中西部地区的汽车零部件产业区。

③ 我国汽车零部件行业销售情况

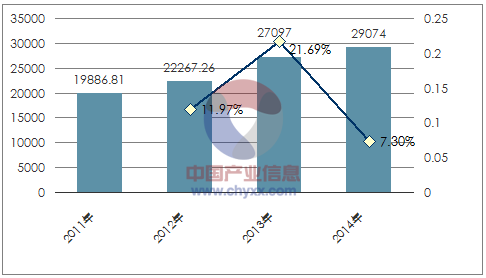

2011~2014 年,我国汽车零部件制造行业销售收入如下所示:

2011-2014年中国汽车零部件行业销售收入

资料来源:公开资料、智研咨询整理

近年来,我国汽车零部件产业快速发展,2014 年产值已经达到 2.91 万亿元。

(3)汽车电气设备零部件(发电机爪极)和底盘系统零部件(制动卡钳活塞)行业发展现状

① 汽车发电机爪极和制动卡钳活塞的概况

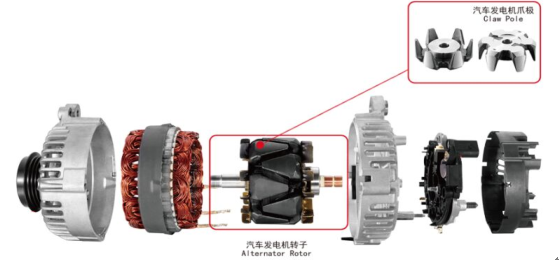

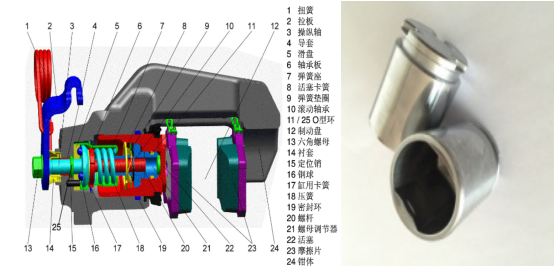

汽车发电机是汽车电气设备的主要电源,为车内各种用电设备提供电能,并及时对蓄电池进行充电。爪极是汽车发电机的动力内芯,汽车对爪极的性能要求很高,其品种繁多、形状复杂、尺寸精度和内在质量要求较高,因而制造难度较大。汽车发电机及爪极分解结构如下图所示:

资料来源:公开资料、智研咨询整理

汽车制动卡钳活塞则是汽车制动系统中的主要安全部件之一。当驾驶员在踩制动踏板时,制动力就会从制动踏板、制动总泵通过电子或液压驱动输送到每个车轮的制动卡钳,迫使汽车立刻停下来。随着汽车性能不断提高、车速不断提升,对车辆的制动系统也随之提出了更高的要求。重量轻、制动效能高的制动卡钳将被越来越广泛地应用于轿车、商用车上。汽车制动卡钳及活塞零件图如下所示:

资料来源:公开资料、智研咨询整理

② 汽车发电机爪极和制动卡钳活塞的发展现状

A、汽车发电机爪极发展现状

随着人们对汽车使用性能日益注重,汽车上的电子控制装置和用电设备相应增加,提高发电机的输出功率成为汽车发电机的一个重要发展方向。爪极发电机是现代汽车上使用的交流发电机的主要形式,因其转子磁极成爪状而得名。

B、汽车制动卡钳活塞的发展现状

汽车制动卡钳活塞是汽车制动系统中的主要安全部件之一。随着车辆性能的不断提高,车速不断提升,汽车制动系统的发展由鼓式制动器逐渐发展为盘式制动器,现代汽车对于机械控制电子化的运用已经越来越广泛,汽车制动系统也逐渐向电子化控制靠拢,电子驻车控制系统的发展由 IPB 升级为业内领先 EPB 技术,展现给我们的就是取代传统拉杆手刹的电子手刹按钮,比传统的拉杆手刹更安全,重量轻、制动效能高的制动卡钳将被越来越广泛地应用于轿车、商用车上,未来发展前景较为广阔。

(4)行业竞争状况及利润水平

① 汽车发电机爪极的竞争状况

目前我国专业化、批量化生产汽车发电机精锻爪极的企业仅江苏龙城精锻有限公司、上海万辉汽车附件有限公司等少数几家,行业集中度较高,目前江苏龙城精锻有限公司生产规模最大。

② 汽车制动卡钳活塞的竞争状况

目前国内批量生产汽车制动卡钳活塞的企业主要有台州大昌汽车配件有限公司、重庆五九精密锻压有限责任公司、上海华轻机械电器有限公司等少数几家,行业集中度较高,目前台州大昌汽车配件有限公司生产规模最大。

③ 行业利润水平的变动趋势及变动原因

汽车零部件行业整体利润水平主要受上游原材料价格波动和整车厂家价格竞争的影响较大。例如,原有车型降价是行业内的必然规律,为保证整车厂商的利润水平,降价的压力会转嫁给一级、二级供应商,层层递进,从而影响汽车零部件行业整体利润水平。

尽管依附于整车厂商,但汽车零部件行业的稳定性和整体利润率都高于整车行业。汽车零部件企业实现的收入、利润规模虽低于整车企业,但其单位利润所需的投资额相对较小,资产收益率相对更高。

(5)市场供求状况及变动原因

① 汽车发电机爪极

近年来,全球汽车产业稳步发展,以 2016 年全球汽车产量 9,498 万辆为测算基础,按每辆车配 2 件汽车发电机爪极进行测算,2016 年全球汽车市场汽车发电爪极需求量约为 1.9 亿件,未来国内外市场还有很大的提升空间。若全球汽车产业继续保持增长,则包括汽车发电机爪极在内的汽车零部件需求也将相应增长。此外,随着全球汽车保有量不断增长,汽车维修市场的发展潜力也十分巨大。截至 2014 年底全球汽车保有量已达到 12 亿辆,庞大的汽车保有量将给汽车维修市场带来持续且较大的零部件更新需求。

② 卡钳活塞

近年来,全球汽车产业稳步发展,在 2016 年全球汽车产量的基础上,按每辆车配 4 件卡钳活塞进行测算,2016 年全球汽车市场卡钳活塞需求量为 3.8 亿件,目前国内需求仍有进口,未来国内外市场还有很大的提升空间。此外,截至 2014 年底全球汽车保有量已达到 12 亿辆,庞大的汽车保有量将给汽车维修市场带来持续且较大的零部件更新需求。

③ 影响供求变动的主要因素

影响汽车零部件行业市场需求的因素主要包括汽车产业政策和结构调整政策、汽车销售价格、汽车消费者的收入水平和偏好等。汽车产业政策和结构调整政策将影响汽车行业的发展速度和其各种车型产量的比例。轿车和其他乘用车价格的下降,同时加上消费者收入的增长,将使越来越多的轿车进入家庭,促进汽车及其零部件需求的增长。

(6)下游行业及关联性

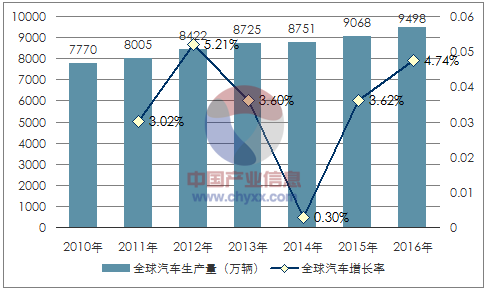

本行业的发展与下游的汽车行业发展密切相关,随着我国国民经济不断发展,汽车在我国的普及程度将越来越高,我国汽车行业具有良好的发展前景。随着全球汽车行业不断增长,带动了汽车零部件行业的快速发展。2010~2016 全球汽车产量如下图所示:

2010~2016 全球汽车产量

资料来源:公开资料、智研咨询整理

由上图可知,全球汽车产量由 2010 年的 7,770 万辆增长至 2016 年的 9,498万辆,年复合增长率为 3.40%。

截至 2014 年底全球汽车保有量达到 12 亿辆。随着我国乃至全球汽车保有量的不断提高,汽车维修市场具有广阔的发展空间。另一方面,随着汽车市场竞争日益激烈,整车厂商也在不断利用自身谈判优势逐年降低汽车零部件的采购价格,进而对汽车零部件行业整体利润空间产生影响。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国汽车零部件行业市场供需态势及未来趋势研判报告

《2024-2030年中国汽车零部件行业市场供需态势及未来趋势研判报告》共八章,包含汽车零部件及配件制造行业财务状况分析,汽车零部件行业重点企业财务状况,汽车零部件行业银行信贷建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。