一、下游聚丙烯需求稳健增长

(1)全球范围内聚烯烃需求依然稳定增长

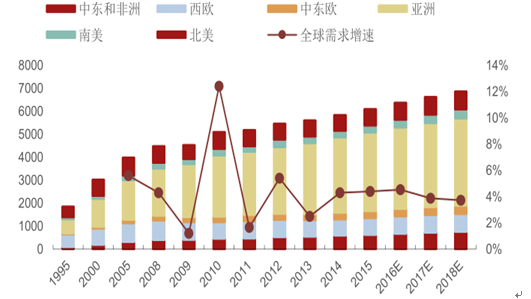

全球聚丙烯需求量保持稳定增长。2015年全球需求量达到6000万吨以上,2008至2015年年均增长率为 4.5%。其中,增长最快的地区为以中国为代表的亚洲地区,2008 至2015 年年均增长率为 7.5%。

作为用途广泛的大宗石化产品,需求较为刚性。保守预计未来几年仍将以4%左右的速度增长,年均新增 PP 需求在 200-300 万吨。

全球聚丙烯需求增长趋于平稳 (万吨)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国丙烯行业深度调研及投资战略研究报告》

(2)中国聚丙烯需求同样稳定,消费结构有待升级

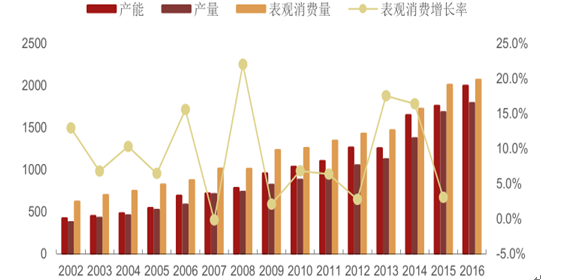

中国的聚丙烯消费量增长较快,2016 年产能、产量和表观消费分别达到 1998 万吨、1790 万吨和 2067.8 万吨,进口量仍有 300 万吨左右,进口依存度在 15%左右。

2002年至今我国 PP供需平衡情况 (万吨)

数据来源:公开资料整理

根据下游需求推算,2017-2018 年我国聚丙烯表观消费量将分别达到 2226 万吨和 2369万吨,年均增速在 5%-6%。进口依存度预计还将进一步下降,但对于高端进口 PP 料的需求使净进口量保持在 300 万吨/年以上。

目前全球聚丙烯消费结构以注塑、薄膜、拉丝和纤维为主,近年来在欧美地区 PP 用于吹塑领域增长较快,未来需求增长仍主要来自于薄膜及纤维,注塑的增速有所放缓。

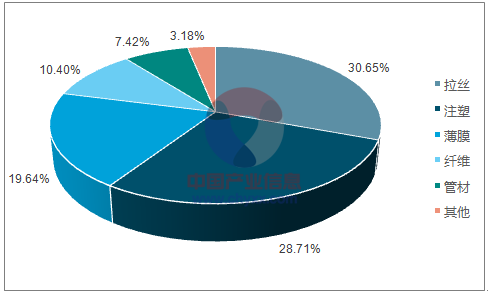

中国聚丙烯消费结构

数据来源:公开资料、智研咨询整理

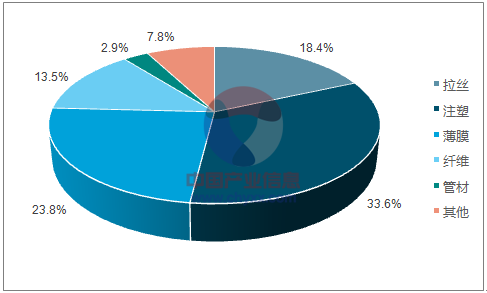

世界聚丙烯消费结构

数据来源:公开资料、智研咨询整理

与国外不同的是,中国聚丙烯下游消费结构的前三位是拉丝、注塑、薄膜制品,占比分别在 30%、27%、24%左右,纤维、管材等用途占比较小。相对来说,注塑、薄膜、纤维等领域对于 PP 原材料的要求相对较高,产品价格也更高,国内这三大领域的合计消费占比与国外相比仍有十几个百分点的差距。从未来发展趋势来看,消费结构升级指日可待。

二、中油价压制煤(甲醇)烯烃产能投放节奏

对于油价的判断,认为未来 1 年仍将维持 Brent 中油价 50-60 美元/桶的主要波动区间,依然是 OPEC 减产力度与美国页岩油产量增长速度之间的动态博弈。

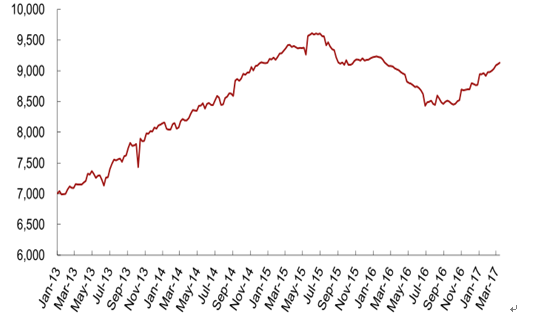

2014年油价大跌以来 Brent 和WTI原油价格走势(美元/桶)

数据来源:公开资料整理

一方面,对 OPEC 减产延长的前景保持相对谨慎。

关于减产延长的会议于 5 月 25 日在维也纳举行,虽然会上达成了将减产协议延长 9 个月至 18Q1 的协议,但减产力度依然维持在 180 万桶/天的水平不变。这一结果令市场失望,随后的市场表现映证了这一事实。本次减产延长计划中关于伊朗、利比亚、尼日利亚的条款维持与先前减产协议一致,也没有首轮减产范围以外的国家加入减产行列,这是低于市场预期的关键因素。由于页岩油产出不断增加,蚕食 OPEC 让渡的市场份额,库存也未有效减少,因此自年初开始的减产努力已经在一定程度上做了嫁衣裳。虽然减产已经确定延长,但由于 OPEC 内部的诉求依然多样,俄罗斯在第二轮减产中是否能够坚守成果都存在不确定性,对减产前景我们维持谨慎乐观,边际效应递减无法避免。但考虑到页岩油的完全成本,也无需对油价过于悲观,长时间低于 45 美元关口可能性较小,油价年内仍将维持 50-60 美元区间动态博弈。

欧佩克国家的原油产量(千桶/ 日)

数据来源:公开资料整理

另一方面,在2016年下半年判断美国原油产量望在2017年内挑战 960万桶的历史高点成为大概率事件。

美国原油产量(千桶/ 天)

数据来源:公开资料整理

美国原油钻机连涨19周,符合预期,超市场预期。截至 5 月 26 日当周,美国活跃石油钻机数增加 2 台至 722 台,连涨 19 周,刷新 2015 年 4 月以来新高;钻机数量在过去 1 年里以 7.3 台/周的平均速度增长,为近 30 年来最快。美国原油产量距离判断“今年夏天挑战历史高点”越来越近,过去半年美国原油产量以每月超 10 万桶/天速度增长,5 月 19 日当周达到 932 万桶/天,刷新 2015 年 8 月以来的新高。今年平均产量有望超2015年的931万桶/天。大量页岩油商利用油价反弹的有利时机实施套保,是制约油价系统性突破的最大障碍。尽管超出大部分市场观点的预期,但完全符合2016Q4 时的观点。

美国原油钻机数量

数据来源:公开资料整理

库存是影响油价中期表现的重要观测指标。OECD 国家的原油库存自 15 年开始攀升,16 年至今维持高位,目前的库存水平为 30 亿桶左右,较 5 年(12-16 年)平均高出 2亿桶左右。这部分的富余库存是中期油价走高的压制因素。近期美国原油库存数据的下降与季节性需求上升有关。但应该注意到美国产量已经从去年 10 月起上升了约 90 万桶/天,加上此前存在的超供部分和其他国家的增产,180 万桶/天的减产并没有根本扭转原油超供的情况。去库存进程可能比想象的更艰难。

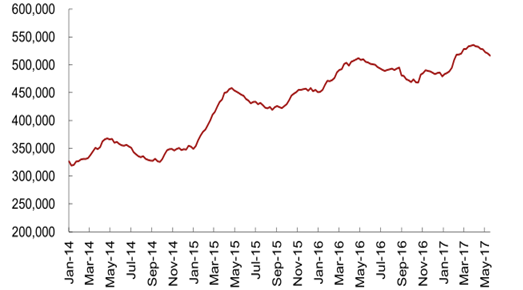

美国商业原油库存(EIA ,千桶)

数据来源:公开资料整理

美国原油和石油产品库存(不包括战略储备 ,千桶 )

数据来源:公开资料整理

从2016年下半年开始坚持判断进入“中油价”时代,2017 年3月油价可能是今年的潜在高点。减产只是封杀下跌的下限区间,中油价区间短期难以突破;考虑到页岩油的完全成本,也无需对油价过于悲观。认为 2017 年布油均价预计在54美元/ 桶水平上下。

三、美国乙烷裂解新产能集中释放,丙烯价格有望受益

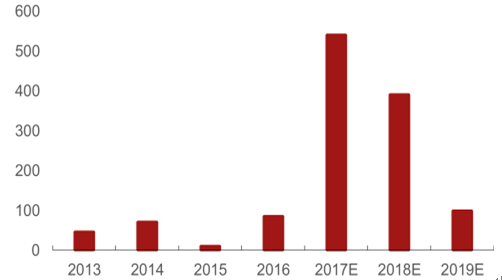

2017-18 年,美国的乙烷裂解制乙烯将迎来一波集中投产的高峰。据统计,近两年计划投产的乙烯产能分别为 541.4 万和 391.7 万吨/年。新增产能几乎占到了美国 2016 年大约 3000 万吨乙烯产能的 30%以上。

实际上这一批集中投产的乙烷裂解项目大多是在 2012-13 年宣布投资建设的,这一时期也是美国页岩气及轻烃资源快速崛起并放量的时期。一般项目的建设周期在 3 年左右,但是由于 14 年下半年开始油价大跌,相关项目的进展也大多低于预期。可以看到很多项目实际上在油价大跌之前便已进入施工阶段,箭在弦上不得不发,另一方面,进度的延迟也导致大量项目的集中投产。

考虑到美国乙烯消费已经趋于成熟,总量不太可能大起大落,因此若大量项目集中投产,北美地区的乙烯供给尤其是聚乙烯供给将大概率偏松,寻找出口市场将是必然选择。

2013-2019年美国新增乙烯产能 (万吨/年)

数据来源:公开资料整理

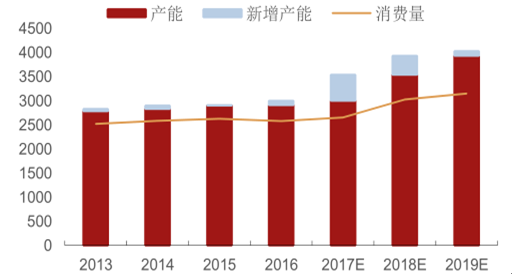

大扩能后美国乙烯供给趋于宽松

数据来源:公开资料整理

此外,美国当地的大量廉价乙烷资源使得乙烷裂解制乙烯的成本极具竞争力。认为若相关项目集中建成,大量廉价下游衍生物必然将对欧洲和东北亚地区的石脑油乙烯等竞争路线开工率造成冲击,由此也将影响副产丙烯的产出。加之北美区域的 PDH 项目建设进度低于预期,或将导致全球范围内的丙烯供给趋于偏紧。

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国聚丙烯行业市场竞争态势及发展趋向研判报告

《2023-2029年中国聚丙烯行业市场竞争态势及发展趋向研判报告》共十一章,包含中国聚丙烯行业发展环境洞察及SWOT,中国聚丙烯行业市场前景及发展趋势分析,中国聚丙烯行业投资战略规划策略及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021中国聚丙烯(PP)行业发展情况及龙头企业对比分析:东华能源VS中煤能源VS宝丰能源[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)