1、16年行业向上趋势延续,新一轮发展周期已逐步明朗

行业分化加剧,过去产能持续高度扩张、量价齐升、整体性繁荣的局面不复存在,行业内竞争激烈,优质产能淘汰劣质产能,集中度提高,企业转向挤压式增长。此外,高端酒已经由以前的三公消费转向大众消费,伴随居民收入快速增长、消费能力提升、对高端产品的承接力不断提高,并且由于品牌意识的崛起,消费者更青睐有品牌品质保证的产品,再加上优质品牌企业在营销和管理能力上的提升,所以现在投资白酒的逻辑在于: 分化下把握个股机会,精选在竞争中拥有核心竞争力的优质企业。

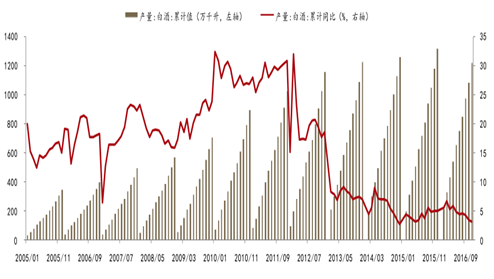

白酒产量趋稳,行业进入低速成长期

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国白酒行业市场专项调查及投资策略咨询报告》

(1)行业告别高速成长期,存量博弈下行业集中度将逐步提升

在经过量价齐升的黄金发展十年之后,白酒行业已经进入到一个较为平稳的发展周期,行业趋势是向名优酒企靠拢,企业发展逐渐分化(龙头企业增速显著快于行业增速)。另外,在经过行业调整之后,大部分企业业绩下滑,相比三年前行业高峰期资产大幅缩水,企业资产价值重估,出售意愿提高,目前已进入优质企业实现低成本扩张并购的最佳时期。

虽然白酒行业因为地域、文化、以及企业盈利水平的原因,注定不能像啤酒产业那样,由几家拥有资本规模企业并购后形成低成本效应,实现品牌输出,但是输出营销和管理却能盘活白酒企业的品牌和市场资产,实现可持续发展,因此白酒行业一直在营销和管理模式的整合上进行探索,我们认为未来资本运作的持续推动将有利于行业集中度的进一步提升。

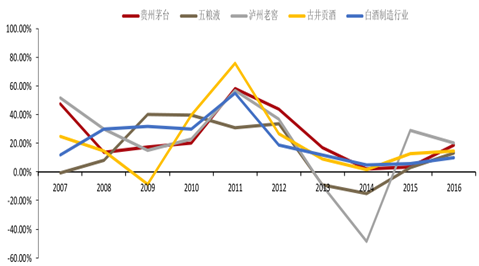

调整期过后一二线白酒龙头企业增速高于行业营收增速

数据来源:公开资料整理

2011 年以来白酒行业重大并购事件

数据来源:公开资料整理

(2)消费升级潜力巨大,行业向上将是长期趋势

白酒行业经过 15 年触底反弹,16 年向上趋势延续之后,新一轮的发展周期已经非常明确,但本次复苏和 10、11 年的逻辑有所不同,主要表现在:1 、在本轮调整过程当中,商务消费和个人消费已经逐渐承接了之前的政务消费,回归民间后虽然对价格敏感程度有所增强,但健康的需求端能够有效夯实此轮白酒的向上基础;2、消费升级潜力巨大,12 年政府反腐限制三公之后,高端消费开始承压,经过几年调整蓄势之后,从 16 年下半年至 17 年春节,无论是高端酒的价格走势还是其他高端消费品(奔驰车、瑞士手表、赌场等)销量都显示未来消费升级的空间非常巨大;3 、从历史的经验看,白酒行业每一次趋势起来之后都不会在短期内就结束,而是延续一段较长的时间,本轮向上周期至少还能维持三年以上。

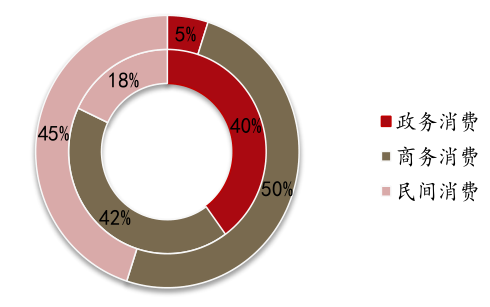

白酒消费结构

数据来源:公开资料整理

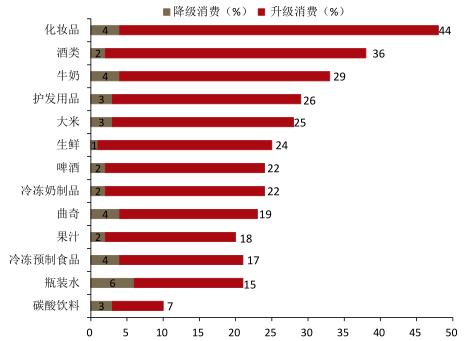

消费从大众产品向高端升级:酒类最受益

数据来源:公开资料整理

2016 年部分高端消费品持续回暖

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国白酒行业市场现状分析及投资前景规划报告

《2024-2030年中国白酒行业市场现状分析及投资前景规划报告》共十三章,包含2024-2030年白酒行业投资机会与风险防范,白酒行业发展战略研究,研究结论及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。