一、天然气是一种清洁能源,在我国能源结构中占比较低

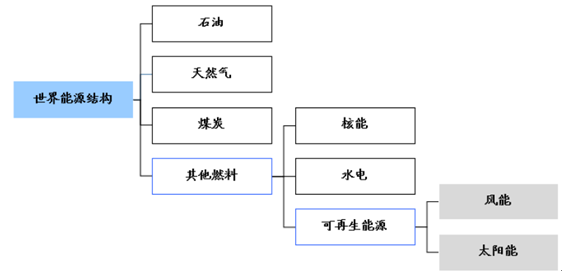

天然气是世界能源结构中重要一环,具有清洁环保优势。世界能源结构主要由石油,天然气,煤炭和其他燃料构成,其中其他燃料包括核能、水电和可再生能源,可再生能源可进一步拆分为风能、太阳能等。石油、煤炭和天然气是世界主要能源,2015 年三者合计消费量占整体消费量 86.0%。相较石油和煤炭,天然气污染最小,其正常燃烧中不产生烟尘,燃烧产物无固体排放物,不含二氧化硫。同时,燃烧天然气排放二氧化碳较少,对气温威胁相对较小。

世界能源结构构成

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国天然气分析气相色谱仪市场专项调研及行业发展前景分析报告》

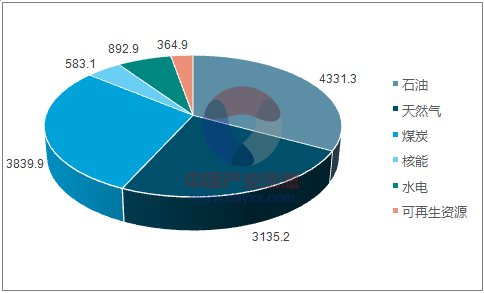

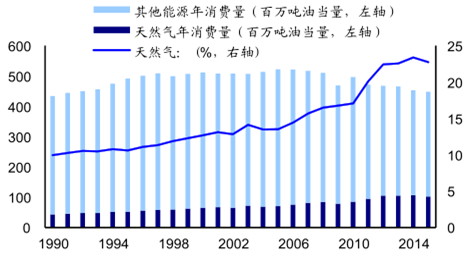

我国天然气消费在能源结构中占比低于平均水平。在世界范围内石油是消耗量最多能源,2015 年石油消耗为 4331.3 百万吨,占比 32.9%。天然气 2015 年消耗 3135.2 百万吨油当量,占比 23.8%。从发展趋势来看,石油、天然气和可再生能源占比逐渐上升,煤炭占比下降。2015 年世界前七位能源消费国中,发达国家天然气消费比重均逾 20%,美国为 31.3%,俄罗斯甚至达到 52.8%。而在我国,长期以来原煤在能源消费结构中占据主导地位,天然气占比则由 2000 年的 2.2%缓慢提升至 2015 年的 5.9%, 《能源发展“十三五”规划》中提出,到 2020 年我国天然气利用率要达到 10%。然而,目前我国天然气在能源消费中的比重无论是与其他能源消费大国相比,还是与“十三五”规划的目标相比,都具有一定差距。

2015年世界一次能源消费结构(单位:百万吨油当量)

数据来源:公开资料、智研咨询整理

2014年-2015年世界能源消费结构

数据来源:公开资料、智研咨询整理

世界前7大能源消费国能源消费结构(2015 )

数据来源:公开资料整理

2000 年-2015年我国能源消费构成及天然气占比

数据来源:公开资料整理

二、我国天然气上游对外依存度较高,中游稳定,下游受煤改气等政策驱动未来有望持续提振

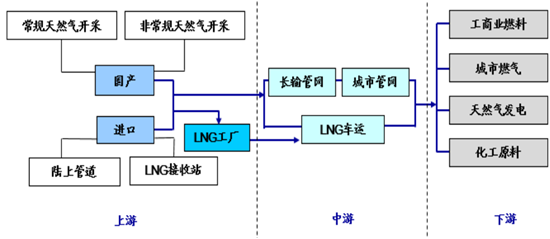

我国天然气上游由国产和进口组成,国产常规天然气开采占主流,进口包括管道和船运 LNG。中游运输分为管网和车运,管网运输气体,车运主要运输 LNG,也运输部分 CNG。下游主要由工商业燃料、城市燃气、天然气发电和化工原料构成,目前城市燃气和工商业燃料占需求主要部分,近期受益于煤改气和电改工商业燃料和天然气发电发展较快。

天然气产业链

数据来源:公开资料整理

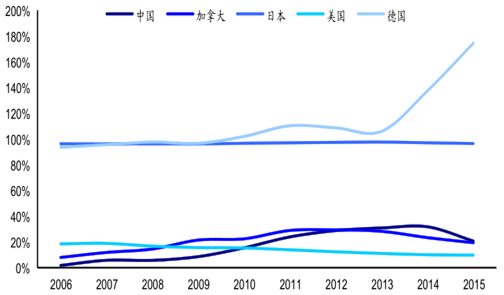

我国天然气对外依存度相对较高。由于我国天然气储量相对较少,天然气对外依存度较高。根据国家统计局数据,2015 年我国天然气产量 1346.1 亿立方米,进口天然气340.6 亿立方米,出口量为 32.5 亿立方米,因此计算对外依存度为 20.6%(对外依存度计算:进口/消费量),高于美国、加拿大等国家的水平。我国天然气来源分为国产和进口,国产主要是常规天然气和非常规天然气,非常规天然气包括页岩气、煤层气、煤制天然气等,非常规天然气整体发展较快,但是国际低油价影响开发积极性下降,增速放缓。进口主要包括进口管道气和进口 LNG,我国进口管道气主要 7 条线,LNG 截止 2016年底已经投产 15 个接收站,其中中油深南中转站主要是 LNG 二级接收站,主要接收江苏如东、辽宁大连、河北唐山等接收站的转输资源。剩余 14 个接收站中中石化占 2 个,中石油占 3 个,中海油布局 7 个,另外就是上海五号沟 LNG 站和九丰集团的广东东莞LNG 项目。

2006年-2015年我国天然气对外依存度与部分国家对比

数据来源:公开资料整理

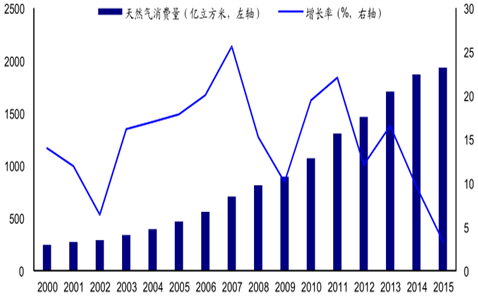

城市燃气,工商业燃料,化工原料和天然气发电是天然气主要应用下游,政策推动煤改气是近期天然气需求最大驱动。城市燃气,工商业燃料,化工原料和天然气发电是天然气主要应用下游,政策推动煤改气是近期天然气需求最大驱动。2015 年我国天然气消费量为 1931.75 亿立方米,同比增长 3.4%。我国天然气主要使用在城市燃气,工商业燃料,化工原料和天然气发电等领域,2015 年消费量分别为 593.63 亿立方米,686.38 亿立方米,241.16 亿立方米和 333.92 亿立方米,占比分别为 32%,37%,13%和 18%。2016 年煤改气政策落地,相较之前更加清晰,推动天然气在工商业燃料方面应用。同时城市发电领域受益于电改售电侧放开和电力交易市场化深入,发展不断向好。

我国 2000年-2015年天然气消费量及增速

数据来源:公开资料整理

三、参照国际经验,市场化定价和丰富气源是降低价格之路

1、美国:市场化定价+ 页岩气开发,提升效率降低成本

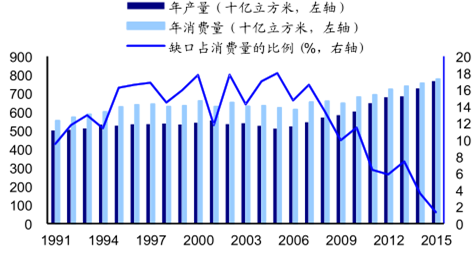

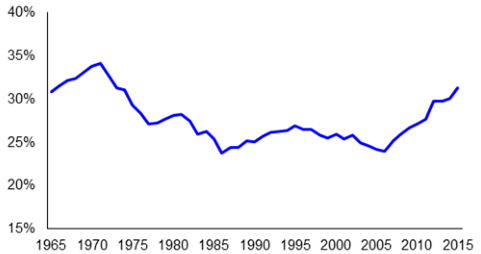

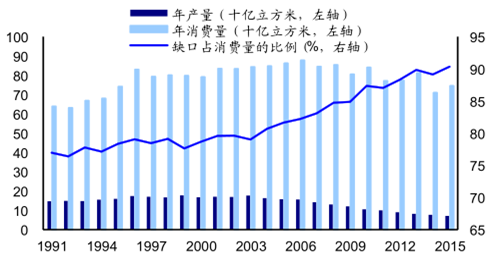

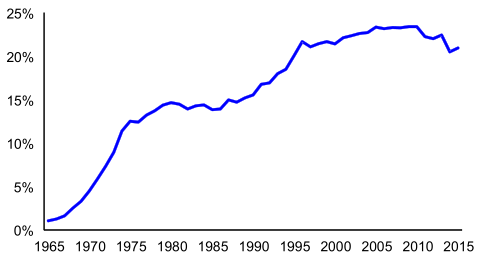

美国天然气储量丰富,国内基本可以实现自给自足,05 年开始天然气供需缺口占国内天然气消费比重快速下滑,2015 年缺口仅 1%。天然气在美国一次能源消费中比重较高且近年来上升迅速,2015 年该比重为 31.3%。天然气占比快速上升主要原因有两个:第一,美国天然气市场是管道环节开放第三方准入(TPA)的竞争性市场,定价机制反映市场信息,提升交易效率。第二,美国天然气储量丰富,加上 2005 年以来页岩气开发生产进一步压低天然气市场价格,降低下游用气成本。

1991年-2015年美国天然气产销及供需缺口占比

数据来源:公开资料整理

1965年-2015年美国天然气在一次能源消费中占比

数据来源:公开资料整理

美国天然气产业发展经历三个阶段。 第一阶段,早期发展与长输管道、井口价管制。1931 年,3 条长度超 1000 英里的天然气长输管网建成标志着天然气开始在能源市场占据一席之地。1938 年,《1938 天然气法》宣布管制州际管道业务。

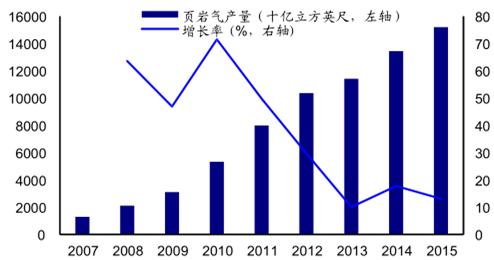

1954 年,《菲利普斯决议》则要求监管天然气井口价格。过度的监管挫伤了生产商的积极性,1976-1977 年,北部地区发生气荒。 第二阶段,管制放松,井口价放开,长输管道第三方准入(TPA)放开,天然气实现运管分离。)放开,天然气实现运管分离。《1978 年天然气政策法》明确了新的定价机制与取消价格监管的时间表,《1989 年天然气井口解除控制法》则明确之后彻底放开井口价。1985年,“436 号法令”颁布,允许州际长输管道向第三方提供运输服务(TPA)。1992 年,“636号法令”颁布,要求管道公司彻底分拆运输、销售业务。第三阶段,分销格局变迁,页岩气开发压低分销利润。第三阶段,分销格局变迁,页岩气开发压低分销利润。由于第二阶段长输管道 TPA 开放,地方分销商客户流失,分销商开始实行“用户选择计划”,即对一些大客户与市场营销商提供运输服务。此外,页岩气快速发展,由 2007 年的 1.29 万亿立方英尺迅速增长至 2015 年的 15.2 万亿立方英尺,页岩气快速增长推动天然气价格下跌。

2007年-2015年美国页岩气产量及增长率

数据来源:公开资料整理

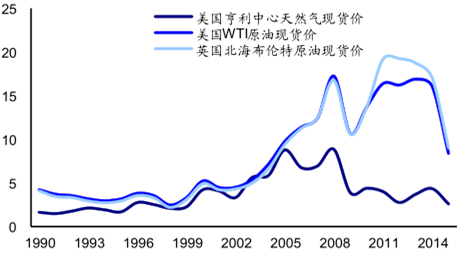

油价与美国天然气价格走势(单位:美元/)

数据来源:公开资料整理

美国现今天然气价格基本完全市场化。由于管道服务允许第三方付费使用,下游用户既可以从地方分销商处购买天然气,也可以从上游生产者、或中游市场营销商和管道公司等处购买天然气,市场竞争变为“ 气与气” 的竞争。目前,美国天然气价格基本由现货与期货价格共同决定,现货价格由买卖双方在交易中心竞价形成。

2、日本:气电合作+ 刺激性产业政策加速天然气渗透

日本自然资源匮乏,但又是世界上能源消费大国。2016 年,日本天然气国内产量仅4248 百万立方米,但消费量达到了 1220 亿立方米,因此其天然气消费极其依赖国外进口。同时,因为日本是个岛国,没有修建天然气长输管网的条件,因此,其天然气进口基本依赖 LNG 进口。2015 年,日本天然气在能源消费中占比为 22.8%。LNG 产业在日本能源市场快速发展首先得益于燃气企业与电力企业的合作。

产业在日本能源市场快速发展首先得益于燃气企业与电力企业的合作。LNG 引进具有投入大,民用难以回本的问题,在上世纪 80 年代,东京燃气公司与东京电力公司合作为这个问题开辟良好解决路径。 其次,日本政府制定了大量刺激性产业政策。包括在税收政策上对

气电行业进行倾斜,煤炭和液化石油气的税收远高于天然气;制定严格的环保法律法规,比如,化石燃料大用户减排可收获80%碳税减免;鼓励发展三联供,制定鼓励分布式能源的税收政策等。

1990年-2014年日本能源消费结构及天然气占比

数据来源:公开资料整理

日本 10家电力公司电源占比变化

数据来源:公开资料整理

3、德国:多样化气源+“管道与管道”竞争降低管输费,推动天然气发展

德国天然气消费主要依赖管道气进口,近年来其天然气供需缺口占天然气消费量比重不断扩大,2015 年已经达到 90%。经历早期快速发展后,1995 年以来,德国天然气消费在能源消费中的比重稳定在 20%到 23.5%之间。德国天然气利用率高的重要原因包括两点:第一,多样化的气源保障了其供气充足。第二,管道间竞争降低了运费。

1991年-2015年德国天然气产销及供需缺口占比

数据来源:公开资料整理

1965年-2015年德国天然气在一次能源消费中占比

数据来源:公开资料整理

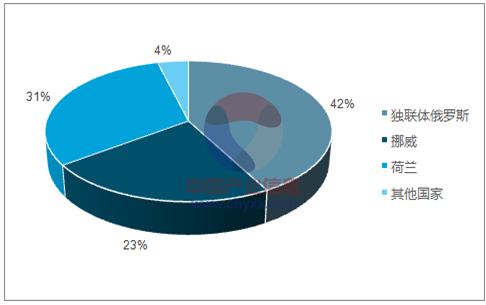

气源多元化保障供气充足和能源安全。德国天然气强烈依赖进口,但其气源来源较为多样化。俄罗斯、荷兰、挪威构成其天然气主要进口来源。2014 年德国进口天然气中,独联体国家天然气占 42%,荷兰占 31%,挪威占 23%。德国是俄罗斯最大的天然气客户,德国支付给俄罗斯的气价欧洲最低。德国还与其他气源国签订了大量长期“照付不议”合同,保障其未来供气充足。

德国 2014年进口天然气来源地区及占比

数据来源:公开资料、智研咨询整理

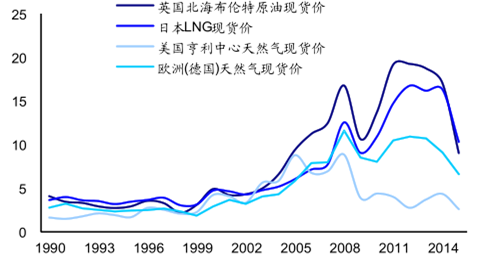

管道发达,管道之间竞争降低运输费用。德国的定价方式是在欧盟具有代表性的石油价格指数定价,即将天然气价格与三种石油燃料(柴油、高硫和低硫重质燃油)的市场价格挂钩,但是滞后大概 3-6 个月,然后利用市场净回值法可倒推上游各环节的收益。德国天然气行业的突出特点是“管道与管道间竞争”,这种市场结构的前提是德国天然气市场有大量厂商,并且天然气管网十分发达,位于产业链不同环节的厂商均可运用自己的天然气管网对终端用户输送和销售天然气位于产业链不同环节的厂商均可运用自己的天然气管网对终端用户输送和销售天然气,形成“管道和管道”间的激烈竞争,有利于降低管输费。因此德国天然气价格波动与原油价格波动具有联动性,但由于进口管道气费用低于日本进口 LNG 费用,所以其价格介于日本和美国之间。

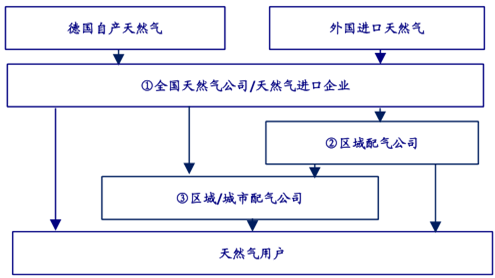

德国天然气行业产业链

数据来源:公开资料整理

德美日天然气价格与油价对比(美元每百万英热单位)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国天然气行业市场发展现状及竞争格局预测报告

《2024-2030年中国天然气行业市场发展现状及竞争格局预测报告》共十四章,包含2024-2030年天然气行业投资机会与风险防范,天然气行业发展战略研究,研究结论及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国天然气行业全景速览:产需量稳步增长,整体对外依存度较大[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)