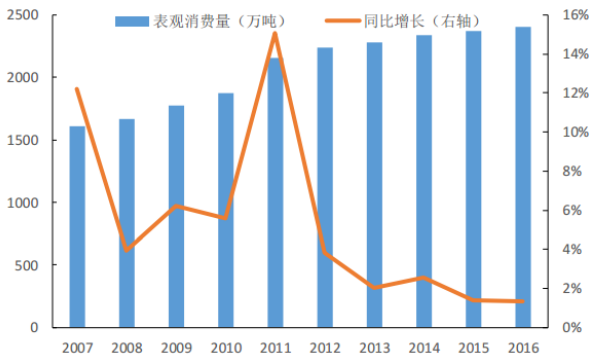

纯碱是重要的基 础化学原料,被广泛应用于玻璃工业、化工制品、洗涤剂、氧化铝等行业。前几年,房地产业、平板玻璃等相关行业的快速 发展,极大的拉动了纯碱需求,推动国内纯碱产能和产量迅速增长。自 2003 年起,我国纯碱产能和产量便稳居世界首位,出 口量仅次于美国,位居第二。2012 年,国内纯碱产能约占世界总产能的 45%,产量约占世界总产量的 42%。2012 年以前,在房地产、汽车等行业的带动下,国内玻璃工业蓬勃发展,拉动了纯碱的消费增长。国内纯碱产量的 48%用于 生产平板玻璃和日用玻璃,20%用于生产无机盐产品,5%用于生产合成洗衣粉,2%用于生产氧化铝,7%用于出口,其余 18% 用于生产其他工业产品和库存。2003 年-2012 年,十年间国内纯碱表观消费量增长一倍有余,年均增速为 8.9%;2013 年后, 国内纯碱消费量增速放缓,2015 年表观消费量 2372.45 万吨,较 2014 年同比增长 1.38%。随着国内经济增速的放缓,房地 产及汽车等下游行业增长乏力,预计未来国内纯碱消费量将长期保持当前的水平。

2007-206 年国内纯碱表观消费量及增长情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国纯碱市场供需预测及投资战略研究报告》

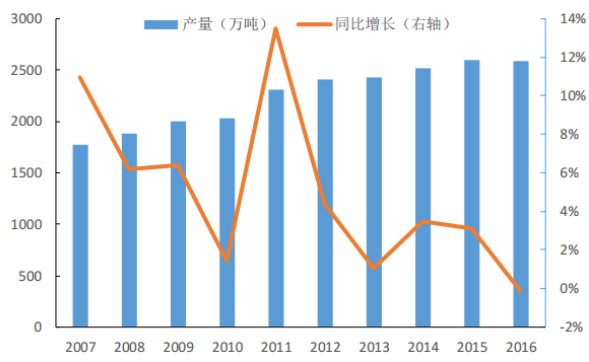

近十年来,国内纯碱产能和产量持续高速增长:2002 年,纯碱产能只有 1100 万吨/年,2012 年已达到 2870 万吨/年,年均增 速为 10%。其中,联碱法产能为 1440 万吨,占总能力的 50%;氨碱法产能为 1250 万吨/年,占 44%;天然碱法产能为 180 万吨,占 6%。据中国纯碱工业协会统计,2012 年的纯碱产量为 2401 万吨,比 2002 年增长 1390 万吨,年均增速为 9%。 其中,联碱法产量为 1202 万吨,占总产量的 50%;氨碱法产量为 1032 万吨,占 43%;天然碱法产量为 167 万吨,占 7%。 目前,我国纯碱生产企业有 44 家(生产装置为 53 套),占世界纯碱企业总数的一半以上。国内纯碱企业分布在 22 个省级行 政区,基本覆盖了全国消费市场。其中,纯碱产能前五位的省份分别是山东、江苏、河南、河北和青海,合计占国内总产能 的 64.6%。其中,氨碱企业 12 家,联碱企业 31 家,天然碱企业 1 家。国内纯碱企业平均规模偏小且两极分化严重:最大企 业的规模为 300 万吨/年,最小仅为 3 万吨/年,平均规模约为 65 万吨/年;产能在 60 万吨/年以上的企业有 19 家,占总产能 的 79%;30-60 万吨/年之间的企业有 9 家,占总产能的 13%;小于 30 万吨/年的企业有 16 家,仅占总产能的 8%。

2015 年,全国纯碱总产能达 2907 万吨,比 2014 年减少 275 万吨,是纯碱行业近几年来首次出现的产能负增长情况,产量 累计 2591.8 万吨,同比增长 3.09%。

2016 年纯碱产量 2588.3 万吨,同比减少 0.14%。全国纯碱企业平均开工率在 9 成左右。

2007-2016 国内纯碱产量及增长情况

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国纯碱行业市场专项调研及竞争战略分析报告

《2024-2030年中国纯碱行业市场专项调研及竞争战略分析报告》共十四章,包含2024-2030年中国纯碱行业投资前景,2024-2030年中国纯碱企业投资战略与客户策略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国纯碱行业全景简析:低效产能加速清出,未来新增产能将以天然碱法为主[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)