2017年以来,经济增速的持续放缓使得产业转型升级的需求不断增强,新兴产业被市场寄予了深切的期望。消费的扩容和技术的升级成为支撑文化传媒产业持续健康发展的底层动力,传媒行业持续进入中长期景气阶段。

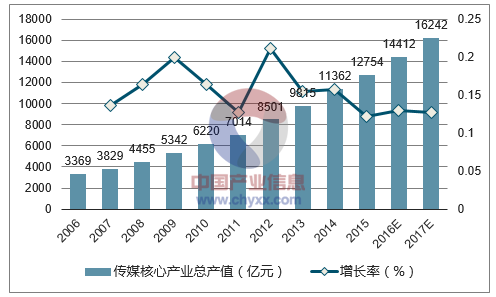

展望2017年,在消费需求旺盛、资本关注提升的背景下,行业基本面有望持续向好,我们估算2016年全年产业核心总产值达到14412亿元,同比增长13%,预计2017年传媒产业整体规模将达到16000亿元。

2006-2017E年我国传媒产业总产值及预测

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国文化传媒行业深度调研及投资战略研究报告》

与此同时,媒介技术的进步使得新旧媒体之间的分化持续提速,产业变局进一步白热化。以报业、期刊、广播等为代表的“旧媒介”整体继续继续下滑。另一方面,数字广告(互联网&移动互联网)等新媒体占比持续提升。我们认为媒介技术的进化将加速新旧媒体之间的分化,传统媒体面临较为严峻的挑战,而新兴媒体将保持繁荣发展的趋势。

2014-2018E中国广告市场投放渠道占比预测

数据来源:公开资料整理

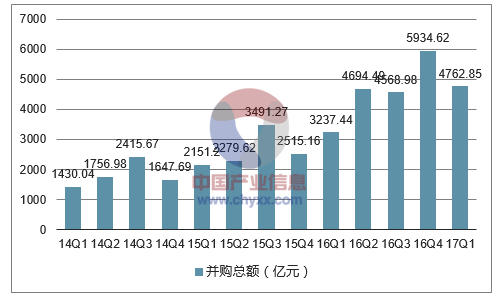

在传统产业增长速度趋缓、国家大力推进供给侧改革和国企改革的背景之下,国内的并购重组市场仍然维持火热。数据显示,2016年全年,我国并购市场共完成交易3105起,同比增长15.3%,共涉及交易金额18435.53亿人民币,同比增长76.6%。交易活跃度与规模量在历史数据中都保持高位。2017Q1国内并购559起,较2016年有所回落。

2014Q1-2017Q1中国并购总额及案例数

数据来源:公开资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国风电制氢行业发展现状:行业技术不断提高,风电制氢有望实现大规模应用 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)