一、牛存栏量持续下降

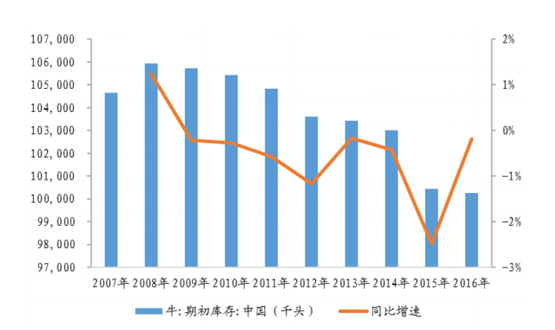

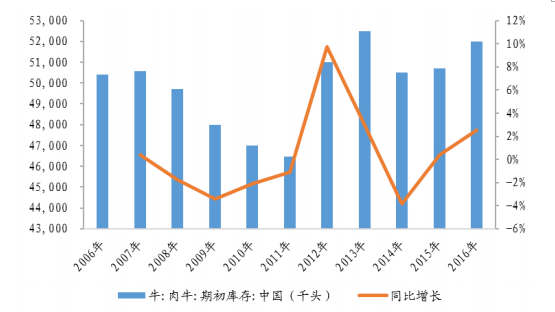

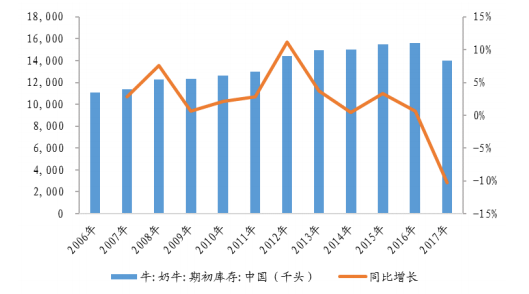

从2008年至2016年,中国牛的存栏量从高峰时期的1.06亿头下降到如今的1.00亿头,降幅达5.35%。2016年,中国肉牛、奶牛和其他牛分别有5200万头、1560万头和3268万头,分别占比52%、15%和33%。近年来国内肉牛存栏量保持了小幅增长,从2006年的5040万头增长到2016年的5200万头。虽然中国肉牛存栏量在增加,但是由于2017年初中国能繁殖牛犊的奶牛存栏量大幅下降10%,从1560万头下降为1400万头,以及养殖肉牛的周期一般长达2至3年,所以在能繁母牛大幅下降以及养殖周期偏长的情况下,预计中国肉牛存栏量想要快速增长较为困难。

相关报告:智研咨询发布的《2017-2022年中国牛肉市场供需预测及投资战略研究报告》

中国所有牛存栏量持续下滑

数据来源:公开资料整理

2016年中国肉牛占所有牛存栏量的一半

数据来源:公开资料整理

2006年至2016年中国肉牛存栏略微增长

数据来源:公开资料整理

2017年初中国奶牛存栏量出现大幅下滑

数据来源:公开资料整理

二、国内牛肉供给增长较慢

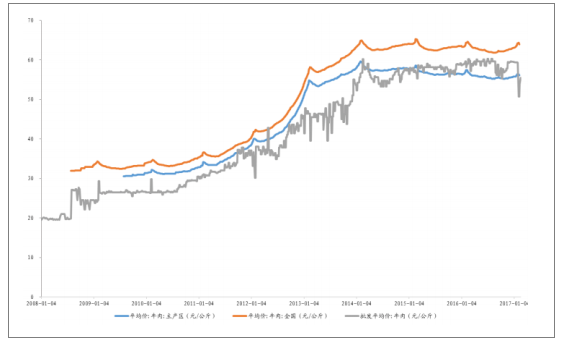

国内牛肉供给增长较慢,而需求旺盛,农民在高盈利的情况下维持高出栏率意愿强烈。自2013年后,国内牛肉价格一直维持高位,全国牛肉平均价在60元/公斤左右,远高于国际牛肉25元/公斤的平均价。由于牛肉价格维持高位,国内散养肉牛的农户盈利能力较强。根据全国农产品成本收益资料汇编,2011年至2015年,散养肉牛的平均收益率保持在25%以上。在高盈利的情况下,中国肉牛的出栏率维持高位,2016年中国肉牛出栏率甚至超过50%,远远高于世界其他国家的25%至30%左右的出栏率。

高出栏率会导致国内肉牛的产量和供给失衡,出栏的肉牛数量过高,长期来看会使得中国肉牛的未来潜在产量受限。

2008-2017年中国牛肉价格走势

数据来源:公开资料整理

国际牛肉价格在25元/公斤左右

数据来源:公开资料整理

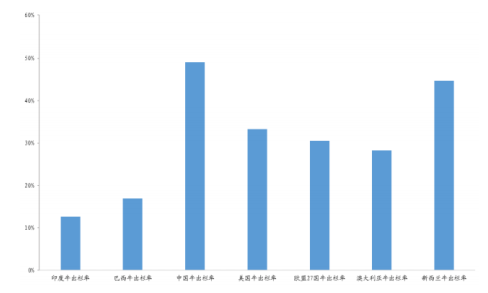

2016年中国牛出栏率远高于其他国家

数据来源:公开资料整理

中国散养肉牛平均收益率

数据来源:公开资料整理

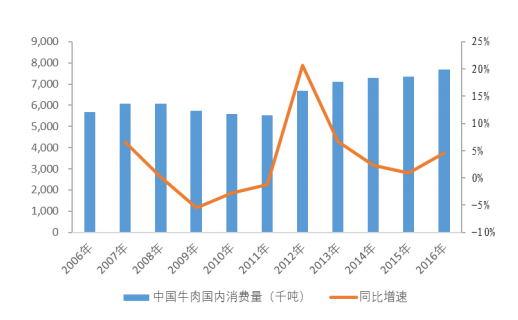

虽然中国牛肉的需求一直保持较快的增长且中国牛肉消费的总量不小,但从人均消费牛肉来看还远远不及世界平均水平。根据USDA和FAO的数据,从2006年至2016年,中国牛肉国内消费量从569万吨增长至767万吨,涨幅34.80%。目前,中国牛肉消费量仅次于美国和欧盟,是世界第三的牛肉消费大国。虽然中国牛肉消费总量大且保持增长,但从人均牛肉消费来看依然远远小于世界平均水平。2013年中国人均牛肉年消费为5.23千克,小于世界平均水平9.32千克,更远远小于巴西和美国的39.25千克和36.24千克。因此未来中国牛肉的消费量还有较大的增长空间。

2006-2016年中国国内牛肉消费量快速增长

数据来源:公开资料整理

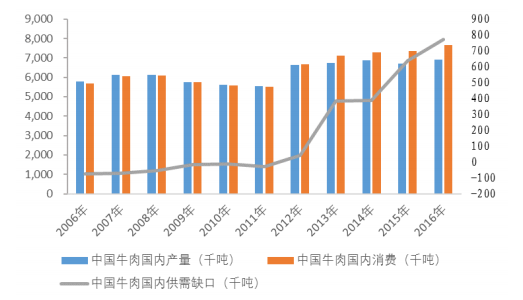

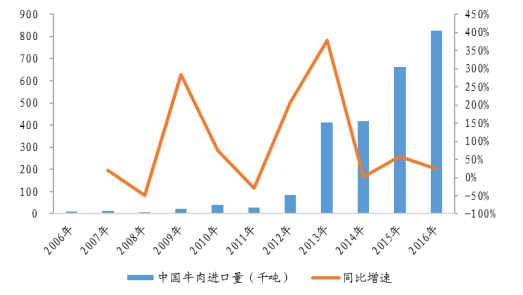

国内内部的牛肉供给量小于国内牛肉的消费量,中国不得不采取大量进口牛肉的方式来满足国内的需求,同时在高利润的吸引下,国际走私牛肉也不断“悄悄”进入国内。2012年之后,国内牛肉供需缺口不断扩大,牛肉进口量也随之快速增长。2012年开始,中国首次出现国内牛肉供给小于需求。之后,供需缺口不断扩大,2016年国内牛肉供给小于需求的量达到77万吨(不考虑牛肉进口量)。国内牛肉的进口量也从2012年的9万吨增长至2016年的83万吨,增长超过8倍。虽然国内的牛肉进口量快速增长,但依然无法满足国内的消费需求,又由于政策对进口国的准入限制以及国内牛肉过高的价格,导致了走私牛肉在中国的泛滥。2016年,中国牛肉主要进口国包括澳大利亚、乌拉圭、加拿大、阿根廷和新西兰等国家。虽然中国在不断开放牛肉进口的准入,但是由于初始的牛肉的进口量偏小且国内牛肉消费的过快增长,一部分需求被走私牛肉填补。根据南方周末的报道,走私牛肉从美国、巴西和印度等国家出发,水路经过巴西、印度和美国到达中国港口,陆路经过越南、马来西亚和香港等地进入中国边境,每年大约有接近200万吨的走私牛肉流入中国,严重干扰了国内牛肉市场的秩序。

中国国内牛肉供给量和消费量缺口增大

数据来源:公开资料整理

中国大量进口牛肉以满足国内牛肉消费量

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国牛肉行业市场全景评估及投资前景规划报告

《2024-2030年中国牛肉行业市场全景评估及投资前景规划报告》共十三章,包含中国牛肉产业优势企业财务数据分析,2024-2030年中国牛肉产业发展趋势预测分析,2024-2030年中国牛肉行业投资价值研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国牛肉行业发展概况:生活水平日益提高,行业需求持续增长,发展前景广阔[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)