一、2017年中国汽车销量预测

2017年一季度,乘用车销售594.8万辆,同比+4.6%,低于汽车总体2.4个百分点;其中3月乘用车销售210万辆,同比+1.7,低于汽车总体2.3个百分点,主要是受2016年底提前消费影响。二季度或为乘用车全年低点,全年销量有望增长7%。我们维持2017年乘用车同比增长+7%,月度同比增速呈现V字形的判断。主要由于:1)二季度补库存因素消除,并且是传统的消费淡季,终端库存指数高企竞争加剧,或为全年低点;2)下半年开始,随着终端零售环比改善,进入金九银十的消费旺季,以及2018年购置税优惠政策料将完全退出带来的提前消费,预计行业增速将环比改善。

相关报告:智研咨询发布的《2017-2022年中国汽车市场运行态势及投资战略研究报告》

2017年中国汽车销量预测

数据来源:公开资料整理

单位:万辆 | 2014 | 2015 | 2016 | 增速 | 2017Q1 | 增速 | 2017E | 预测增速 |

汽车总计 | 2349 | 2456 | 2803 | 14.1% | 700.2 | 7.0% | 2,995 | 7% |

乘用车小计 | 1970 | 2111 | 2438 | 15.5% | 594.8 | 4.6% | 2,599 | 7% |

狭义乘用车 | 1837 | 2001 | 2369 | 18.4% | 577.9 | 6.0% | 2,535 | 7% |

基本型乘用车(轿车) | 1237 | 1170 | 1215 | 3.8% | 284.0 | 0.6% | 1,216 | 0% |

多功能乘用车(MPV) | 192 | 211 | 250 | 18.3% | 55.3 | -17.4% | 216 | -14% |

运动型多用途乘用车(SUV) | 408 | 621 | 905 | 45.7% | 238.6 | 20.9% | 1,103 | 22% |

交叉型乘用车(微客) | 133 | 110 | 68 | -37.9% | 16.9 | -22.7% | 64 | -6% |

商用车小计 | 379 | 345 | 365 | 5.8% | 105.4 | 22.9% | 396 | 8% |

重型卡车 | 74 | 55 | 73 | 33.3% | 28.4 | 93.0% | 91 | 25% |

中型卡车 | 24 | 20 | 23 | 14.5% | 5.5 | 11.8% | 23 | 0% |

轻型卡车 | 167 | 156 | 154 | -1.3% | 43.8 | 12.1% | 162 | 5% |

微型卡车 | 53 | 55 | 61 | 10.2% | 18.1 | 21.2% | 74 | 21% |

大型客车 | 8.4 | 8.7 | 8.9 | 0.4% | 1.0 | -30.9% | 8.6 | -4.4% |

中型客车 | 8.0 | 7.8 | 9.9 | 24.3% | 1.0 | -40.9% | 6.3 | -37% |

轻型客车 | 44 | 43 | 35 | -17.8% | 7.5 | -15.9% | 31 | -11% |

数据来源:公开资料整理

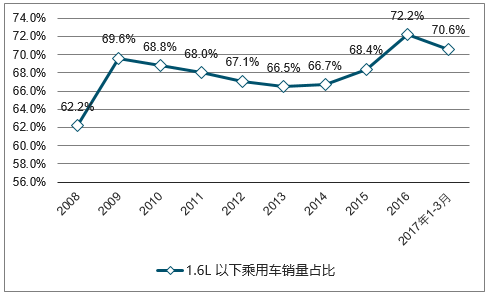

受去年四季度提前消费影响,2017年一季度小排量车型增速、占比同步下降。受购置税退坡,以及2016年四季度提前消费影响(12月增速低于全年平均,主要是车企平滑销量导致),2017年一季度1.6L及以下乘用车销量增速下跌至4.1%,为2008年以来最低增速。同时,从市场份额角度看,今年一季度1.6L及以下车型占比亦从2016年的72.2%下降到70.6%。

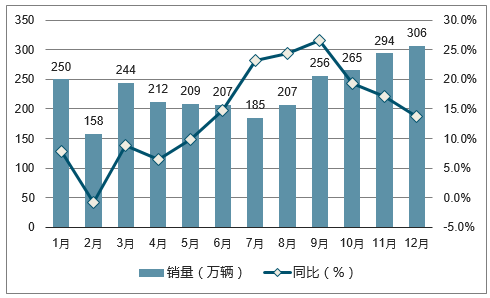

2016年乘用车销量及月度同比增速

数据来源:公开资料整理

1.6L以下乘用车的销量及增速

数据来源:公开资料整理

1.6L以下乘用车销量占比

数据来源:公开资料整理

二、2017年中国汽车库存分析

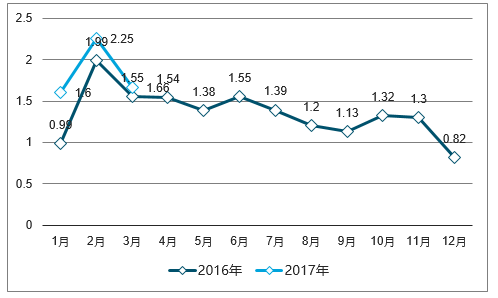

预计二季度或是全年增速低点,但行业库存压力有望逐步缓解。今年一季度由于存在部分去年四季度的销量平滑,以及补库存的因素,乘用车批发销售实现4%的增长,但实际终端零售为负增长。展望二季度,由于补库存因素消除,预计批发销量增速或为全年低点。从库存角度看,2016年12月行业库存系数下降至低点0.82。2017年一季度,由于补库存等因素,行业库存系数快速提升,2月达到高点2.25,3月下降至1.66。二季度部分厂商下调了终端提货压力,终端零售环比改善,预计二季度库存压力有望得到缓解。

2016年1月至今库存系数变化图

数据来源:公开资料整理

三、2017年中国豪车销量

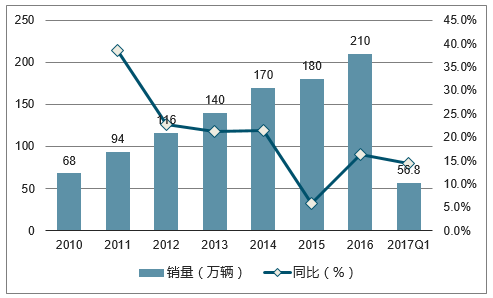

受益消费升级,中国豪华品牌增速高于行业平均,奔驰增速最高。2016年,中国市场豪华品牌销售210万辆,同比增长16.4%,占乘用车整体的8.6%。考虑国内豪华品牌渗透率较低(美国14%),以及豪华品牌入门级车型导入和国产化加快,居民购车能力增强等因素,预计中长期我国豪华品牌渗透率有望达到15%以上。分车企来看,BBA(奔驰、宝马、奥迪)是国内豪华品牌的龙头,2016年分别占比23%、25%、28%。奥迪由于“官车”等历史原因,一直是国内豪华品牌销量最高的企业。但增速看,奔驰从2015年开始进入全新的车型周期,2016年同比增长27%,高于宝马的13.0%、奥迪的3.5%。

2010-2017年中国豪车销量及增速

数据来源:公开资料整理

2010-2017年中国豪华品牌渗透率

数据来源:公开资料整理

2010-2017年奥迪、宝马、奔驰在中国市场销量(万辆)

数据来源:公开资料整理

2016年中国豪华品牌市场占有率

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国起重举升汽车行业市场竞争格局及投资前景研判报告

《2024-2030年中国起重举升汽车行业市场竞争格局及投资前景研判报告》共十四章,包含2024-2030年起重举升汽车行业投资机会与风险,起重举升汽车行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。