一、预计到 2020年中国家电需求将稳定增长

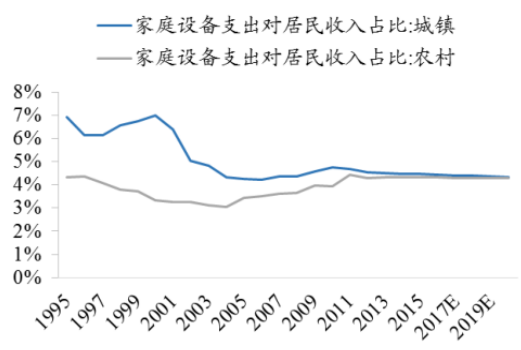

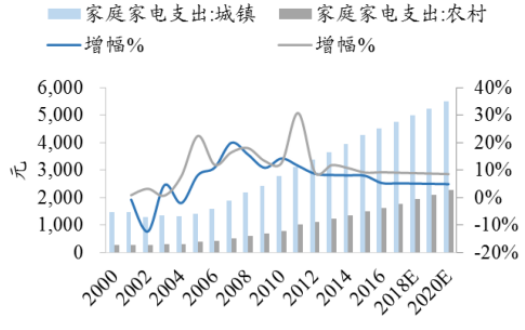

(一)、预计到 2020年中国家庭家电支出将达 5498元(城镇)、2293元(农村)

关键假设:

1、 由于过去 5 年我国农村居民人均可支配收入复合增速约 10%,城市居民人均可支配收入复合增速约 5%,我们假设到 2020 年居民人均年可支配收入延续历史趋势,城镇居民收入复合增速5.35%,农村居民收入复合增速 8.58%;

2、 假设居民家庭设备用品和服务支出对居民收入的占比稳定在4.3%左右;

3、 由于二胎政策,每户的家庭人口数每年增加 0.3%;

假设到2020年居民人均可支配收入复合增速达5.35%(城镇),8.58%(农村)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国家电行业运营态势与发展前景研究报告》

假设到2020年居民的家电消费支出对居民收入占比稳定在 4.3% 左右

数据来源:公开资料整理

计算公式:

人均消费支出(家庭设备用品和服务)=人均年可支配收入*家庭设备支出对居民收入的占比

每户家庭家电支出=人均消费支出(家庭设备用品和服务)*户籍人口数

主要结论:

预计到2020 年,居民人均家电消费支出有望达 1797 元(城镇)、703元(农村),对应复合增速 4.8%(城镇)、8.52%(农村)。

预计到 2020 年,平均每户家庭家电支出有望达到:5498 元(城镇),2293 元(农村),对应复合增速 5.11%(城镇)、8.85%(农村)。

城镇家庭的家电支出基数高,且持续稳健增长;农村家庭的家电支出基数较低,但是增长速度较快。

预计到2020 年居民人均家电消费支出复合增速可达 4.8%(城镇)、8.5%(农村)

数据来源:公开资料整理

预计到2020年居民家庭家电消费支出复合增速可达 5.1%(城镇),8.9% (农村)

数据来源:公开资料整理

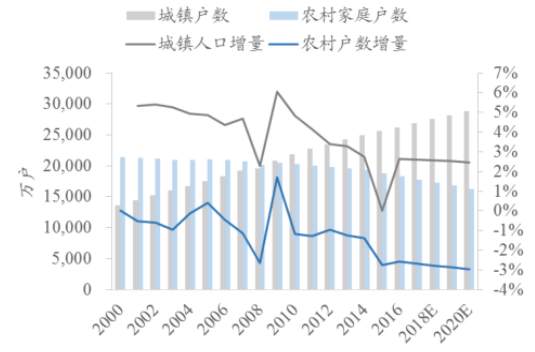

(二)、预计到 2020年中国家电市场将达 19594 亿(全国)、15855 亿元(城镇)、亿元(城镇)、3738亿元(农村)

关键假设:

1、 中国总人口按自然增长率增长;

2、 由于城市化不断推进,农村人口逐步转化为城镇人口,全国城镇人口增速保持 2.5%,高于全国人口自然增速;

3、 农村人口=全国总人口-城镇人口,农村人口将在城镇化过程中相对减少。

假设中国的人口年龄结构保持自然增长率

数据来源:公开资料整理

假设城镇化带动城镇人口不断增加

数据来源:公开资料整理

计算公式:

全国家电市场规模=城镇人均家电支出*城镇人口+农村人均家电支

出*农村人口=城镇家电消费市场规模+农村家电消费市场规模

主要结论:

预计到 2020 年,中国家电消费市场空间有望达:19594 亿(全国)、15855 亿(城镇)、3738 亿(农村),对应复合增速为 7.26%(全国)、7.63%(城镇)、5.76%(农村)。

预计到2020年中国家电市场将达 15855亿(城镇)、3738亿(农村)

数据来源:公开资料整理

预计到2020年全国家电市场将达19594 亿元,对应复合增速 7.26%

数据来源:公开资料整理

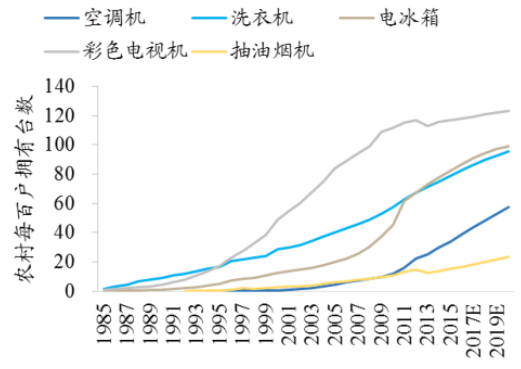

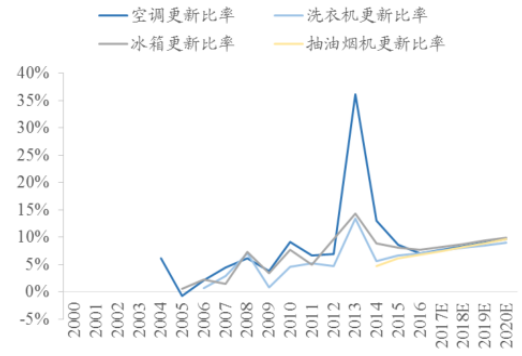

(三)、仅考虑持有量自然提升,预计到2020 年中国家电需求复合增速将达:家用空调 7.5% 、洗衣机 4.7% 、冰箱 2.3% 、抽油烟机 9%

关键假设 1 :

到2020 年,城镇家庭和农村家庭的的大家电持有量继续上升:

1、空调持有量提升空间较大:假设从 2016 年到 2020 年每一百户家庭空调持有量的提升幅度为:121 台升至 147 台(城镇);38 台升至 58 台(农村);

2、洗衣机持有量提升空间相对有限:假设从 2016 年到 2020 年每一百户家庭的洗衣机持有量的提升幅度为:94 台到 99 台(城镇)、82 台到 95 台(农村);

3、冰箱持有量提升空间也相对有限:假设从 2016 年到 2020 年每一百户家庭的冰箱持有量的提升幅度为:96 台到 101 台(城镇)、87 台到 99 台(农村)。

假设到2020年每百户城镇居民的家电持有量提升147台空调,99台电冰箱、101台洗衣机

数据来源:公开资料整理

假设2020年每百户农村居民的家电持有量提升58台空调,95台电冰箱 、99台洗衣机

数据来源:公开资料整理

关键假设 2:

1、全国总户数=城镇户数+农村户数=城镇人口/城镇家庭人数+农村人口/农村家庭人数

其中,家庭人数沿用前一个模型的假设值

2、假设未来的更新比例将延续历史趋势,并且随着消费能力提高,更新比率会逐步提升

更新比例=当年更新需求/当年家电持有量=(当年家电内销量-当年增量需求)/当年家电持有量当年增量需求=当年全国存量-去年全国存量=当年户数*当年每百户家电持有量-去年户数*去年每百户家电持有量

假设 2020年全国将有 4.5亿户家庭,其中城镇2.88亿户,农村 1.63亿户

数据来源:公开资料整理

假设随着家庭消费能力提高 ,家电的更新比相应提高

数据来源:公开资料整理

计算公式:

预期当年销量=当年增量需求+当年更新需求

关键结论:

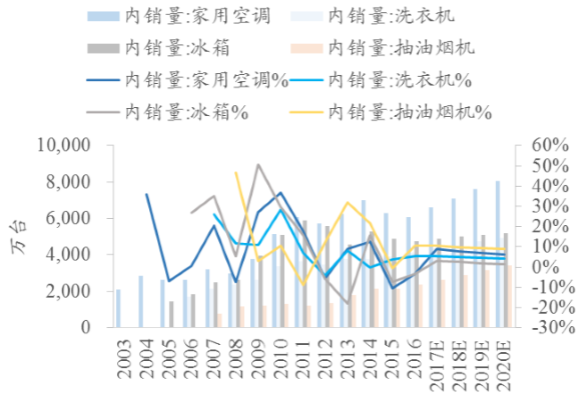

1、预计到 2020 年家用空调的内销量有望达 8065 万台,对应复合增速 7.5%,为家电中景气很高的细分方向;

2、预计到 2020 年洗衣机的内销量有望达 4942 万台,对应复合增速为 4.7%;

3、预计到 2020 年冰箱的内销量有望达 5178 万台,对应复合增速为2.3%;

4、预计到 2020 年抽油烟机的内销量有望达 3421 万台,为家电中空间最大的细分方向。

到预计到 2020 年空调和抽油烟机会成为内销增速最快的品类

数据来源:公开资料整理

(四)考虑地产对家电的带动,预计到2020 年中国家电销量复合增速将达:空调 8.9% 、洗衣机 6.85%、冰箱 6.3%

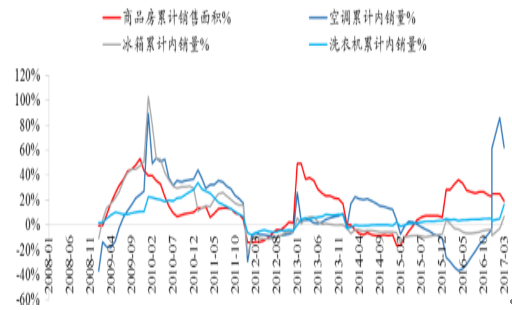

2008 年~2015 年的历史数据说明,大家电的销量增速和商品房销售面积增速高度相关,且家电的销售增速峰值可能滞后商品房销售增速峰值 3-6 个月。

2016 年商品房销售面积同比增速暴涨,极大提振了原本低迷的空调市场,从产业在线统计的 2017 年空调内销同比增速数据上看,1月同比增长 61%、2 月同比增长 86%,3 月同比增长 63%,验证了两者之间的强相关性,而冰箱和洗衣机数据也呈现和空调数据相同的属性。

经验上看,大家电销量增速和商品房销售面积

数据来源:公开资料整理

关键假设 1 :未来房地产市场波动幅度将收窄,整体市场趋于平稳。

近年来房地产累计投资同比增速不断下降,2017 年以来商品房待售面积同比增速不断走低,而商品房新开工同比、竣工同比、销售同比数据均保持高增速,政府工作报告确立了继续对房价上涨压力大的城市增加住宅用地供应、继续落实三四线去库存的重点目标,预计未来房地产投资增速和房地产销售面积增速会处于 10%以内低位波动,大家电的销售也将受到相应影响,因此假设 2017~2019 年商品房销售面积的同比增速为 8%、5.5%、3%。

假设未来房地产投资增速将低于 10%

数据来源:公开资料整理

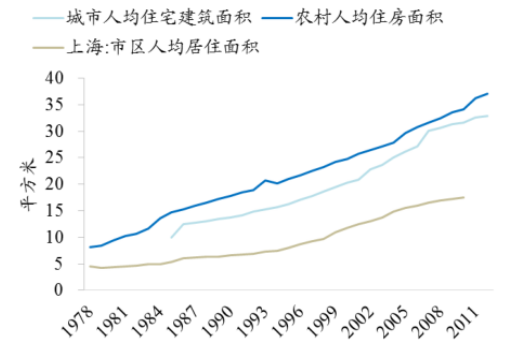

假设人均居住面积持续上升

数据来源:公开资料整理

2017年商品房待售面积走低,新开工面积同比走高,假设2017~2019 年商品房销售面积同比增速为 8%、5.5%

数据来源:公开资料整理

关键假设2:历史数据说明,商品房的每 100 平米销售面积对应的空调、冰箱、洗衣机内销量都是一个相对稳定的参数平米销售面积对应的空调、冰箱、洗衣机内销量都是一个相对稳定的参数,并且“地产销售面积对应家电销量的比率参数”在年初较高、年末较低(因为家电销量高峰集中在春节和夏季,而地产销售高峰集中在 9~12 月)。因此我们根据历史数据,假设一个 2017~2019 年地产销售面积对应家电销量的比率参数,并且假设单位商品房面积对应的家电销量能逐年略微提高。

假设 2017~2019 年“地产销售面积对应家电销量的比率参数”能复制历史趋势

数据来源:公开资料整理

计算公式:

预计家电销量=预计商品房销售面积/ (地产销售面积对应家电销量的比率参数)

主要结论:

假设 2017~2019 年商品房销售面积同比增速达到 8%、5.5%、3%,则空调内销量同比增速可达 11%、8%、7.5%(复合增速 8.9%),洗衣机内销量同比增速可达 9.4%、7%、4.2%(复合增速 6.85%),冰箱内销量同比增速可达 7.8%、7%、4.2%(复合增速 6.3%)。

美的集团由于“T+3”销售模式成功推行、市占率升至历史高位,将继续作为最有竞争力的家电龙头之一享受高于行业的增速。

考虑商品房销售面积带动,预计 2017~2019年家电销量复合增速为空调 8.9%、洗衣机 6.85% 、冰箱 6.3%

数据来源:公开资料整理

二、预计美的家电主业 2017~2019年收入增速有望达 10.2% 、10.2% 、7.6%

1、预计 2017~2019年大家电收入增速有望达 11% 、10% 、6.4%

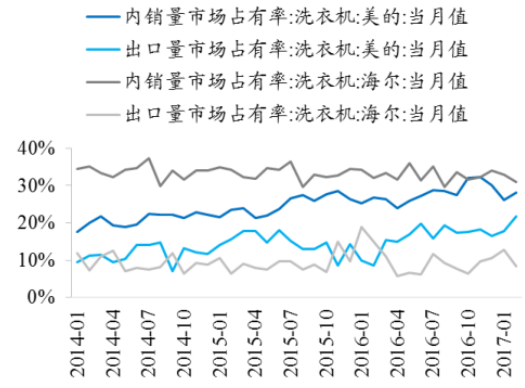

格力+美的的空调内销市占率超 60%,美的集团的空调市占率在国内排行第二,仅次于格力,并且美的和格力的市占率呈现显著的此消彼涨的格局,美的集团历史上市占率在 20%~28%之间波动,由于“T+3”战略的成功和线上份额的快速提升,当前美的集团的各品类市占率都达到历史高位,未来市占率有望继续保持高位,并作为行业绝对龙头享受高于行业增速的收入增速。

值得注意的是,美的的出口市占率从 2013 年就持续高于格力、海尔等其他竞争对手,展现了在全球市场上的超强开拓能力。美的近年来在国际化渠道上不断加强布局,美的近年来在国际化渠道上不断加强布局,2016 年收购东芝家电 80%股权和意大利空调龙头股权和意大利空调龙头 Clivet 的 的 80% 股权,2017 年布局高端德国家电品牌 AEG,未来出口增速有望高于总收入增速,,未来出口增速有望高于总收入增速,并且带动总体销量增速向上因此预计 2017~2019 年美的集团大家电板块业务增速为 11%、10%、6.4%。

2016年中国家电出口量复苏向上:空调+3.2% ,冰 箱+11.7.3% ,洗衣机+6.3%

数据来源:公开资料整理

2016年美的家用空调的内销市占率已升至约24% ,出口市占率升至 25%

数据来源:公开资料整理

2016年美的冰箱的内销市占率升至 14%,出口市占率升至17%

数据来源:公开资料整理

2016年美的洗衣机内销市占率升至 28%,出口市占率升至22%

数据来源:公开资料整理

2、预计 2017~2019年小家电收入增速有望达 11% 、11% 、11%

小家电产品种类繁杂,目前我国市场上已出现 40 多种,相比美国等市场上百种的品类,未来国内小家电新兴品类还会大量出现,如雨后春笋,成为新的增长点。。

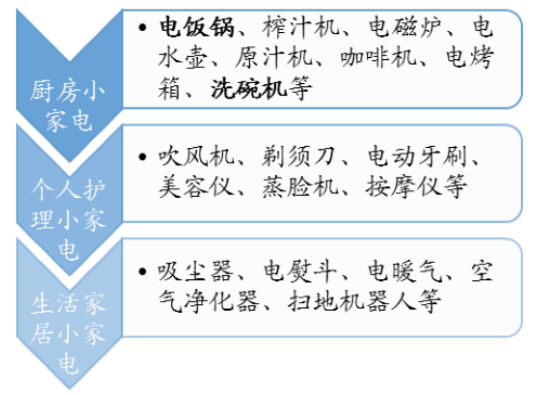

纵观整个小家电细分市场,促进市场增长的主要动力可以分为以下几类:一是生活类小家电,比如吸尘器、电熨斗、净化器等;二是“懒人经济”的厨房小家电,比如电饭锅、切碎机、洗碗机、炒菜机等,使用起来省时省力;三是“颜值经济”的美容健身类家电,比如洁面仪、美容仪、面部按摩器、甩脂机、睫毛卷翘器等。

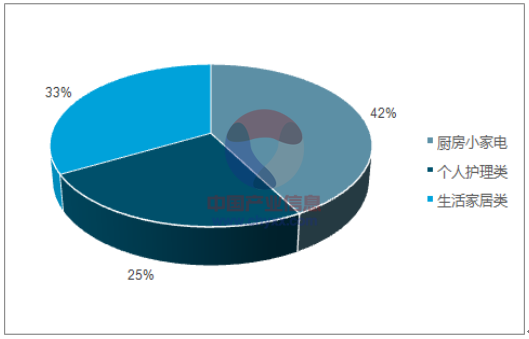

厨房小家电在小家电中占比为 42%

数据来源:公开资料、智研咨询整理

小家电细分产品分类

数据来源:公开资料整理

小家电业务由于购置价格低、使用方式灵活,受益消费升级、电商业务、智能家居等创新商业模式的带动更明显,可以预期当居民的大家电持有量达到饱和之后,家电消费将向小家电、智能家电转移。

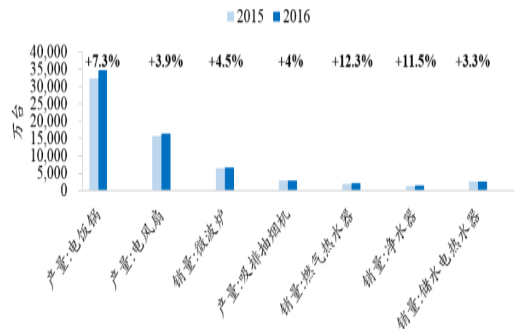

2016 年全国小家电总销量中,电饭锅增长 7.3%,电风扇增长 4%,微波炉增长 4.5%,燃气热水器增长 11.5%,均增势向好。

2016年全国小家电销量增长级为电饭锅(同比+7.3%)、电风扇(+3.9%)、微波炉(+4.5%)

数据来源:公开资料整理

预计 2017~2019 年美的小家电收入增速有望达 11%、11%、11%,未来增长的驱动因素如下:

1 、消费升级+ 低渗透率促使小家电市场爆发巨大空间

随着国内居民人均收入的增加以及消费水平的提高,每家每户所拥有的小家电品类越来越丰富,小家电产品正在对消费者的生活进行着“深耕细作”,消费结构从“有”到“优”进行结构性转变。同时,一二级市场面临消费升级换代,带来销售额的增长;三四级市场城镇化进程加快,将带动市场需求的爆发;环境污染加重和人们对健康的重视,健康类产品如空气净化器、净水器将成为家庭必备。小家电行业发展趋势将会呈现高端、健康、线上销售特点。

小家电整体成本相对较低,产品的品类和功能更新换代的速度非常快,更新换代周期短(一般 1-2 年)。相比与地产相关性较强的大家电,小家电受地产周期的影响很小,具有较强的跨周期能力,从而保证了行业的增长波动幅度较小。

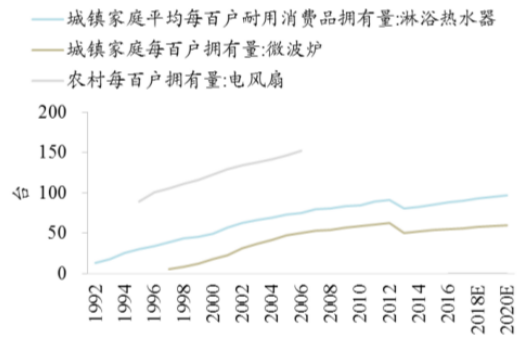

从行业来看,目前我国大中城市家庭小家电保有量在不足 10 件,农村保有量则在每户 5 件左右,日韩等国家每户拥有数十件的小家电保有量,国内小家电市场具有较高的增长空间。就目前而言,只有电饭煲、微波炉普及率较高,其他品类还没有完全铺开,总体普及率并不高,在10%-15%之间,还远远不能满足市场需求。

预计 2020年我国小家电市场规模可达 4608亿

数据来源:公开资料整理

预计到 2020年居民小家电持有量持续提高

数据来源:公开资料整理

小家电产品出口率较高,未来随着消费者生活习惯的改变,我国小家电内销市场具有较大上升潜力。

当前洗碗机出口率超90%

数据来源:公开资料整理

微波炉出口率 80% 、空气净化器出口率 60%

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国家电行业市场竞争态势及未来趋势研判报告

《2024-2030年中国家电行业市场竞争态势及未来趋势研判报告 》共八章,包含中国家电行业产业链结构及全产业链布局状况研究,中国家电行业重点企业布局案例研究,中国家电行业市场及投资战略规划策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。