工业机器人作为现代高端制造业的必须装备,是应对劳动力成本上涨、提高生产效率的最佳工具,工业机器人密度衡量了每一万名制造业工人的工业机器人使用量,是衡量一国现代制造业装备水平最重要的指标之一,工业机器人密度越高的国家,其汽车、3C 等高端制造业越发达。

根据统计,2015 年全球平均的工业机器人密度为 69,韩、日、美等发达国家中的工业强国平均工业机器人密度超韩、日、美等发达国家中的工业强国平均工业机器人密度超 150,其中韩国机器人密度为 531(全球最高),美国的机器人密度为 176,中国机器人密度仅为中国机器人密度仅为49,低于全球平均水平。预计中国将在2020 年实现机器人密度超170 的目标。

2015 年美国机器人密度为 176,中国机器人密度为 49,均有持续提升空间

数据来源:公开资料整理

相关报告:智研咨询发布的《》

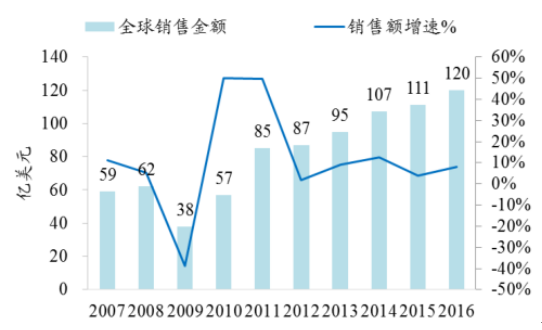

2016年全球工业机器人销售额已超 120亿美元

数据来源:公开资料整理

2016年全球工业机器人销售量达 27万台

数据来源:公开资料整理

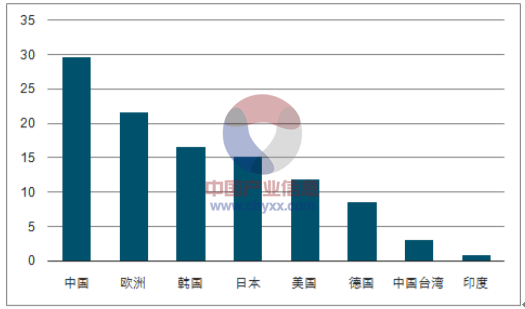

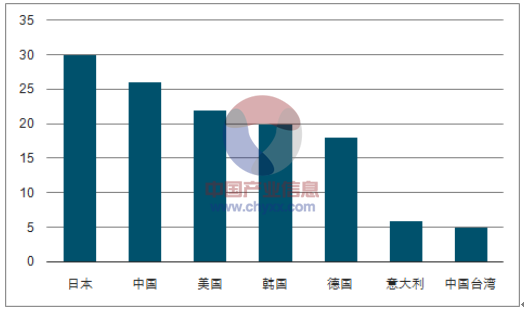

根据统计,2015 年全球工业机器人存量前三为日本(30 万台)>中国(26 万台)>美国(22 万台),而从销量数据上看,中国当前为全球最大的工业机器人市场,中国当前为全球最大的工业机器人市场,2015 年销量约 6.9 万台。根据公布的2015 年全球工业机器人销售金额和销售台数折算单台机器人的大致销价格,测算了 2015 年全球各国工业机器人销售金额排名为:中国(约 30亿美元)>欧洲(约 22 亿美元)>美国(约 12 亿美元)。

2015年工业机器人销售额:中国 30亿美元,美国 12亿美元

数据来源:公开资料、智研咨询整理

2015年全球工业机器人存量前三:日本> 中国> 美国

数据来源:公开资料、智研咨询整理

2016 年 4 月工信部、发改委、财政部共同印发了《机器人产业发展规划(2016 年-2020 年)》。《规划》指出,中国到 2020 年要实现自主品牌工业机器人年产量达自主品牌工业机器人年产量达 10 万台,六轴及以上工业机器人年产量达 5万台以上,服务机器人年销售收入超 300 亿元,培育 3 家以上具有国际竞争力的龙头企业,打造 5 个以上机器人配套产业集群;工业机器人、服务机器人和关键零部件技术指标达到或接近国外同类水平,国内市占率达 50%以上;机器人密度达到 150 以上。

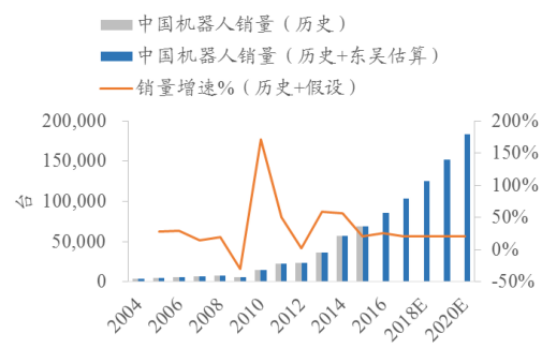

预计 2016年中国机器人销量为 8.5~9万台,位居全球第一

数据来源:公开资料整理

预计未来 4年中国机器人销量(台)复合增速有望超 20%

数据来源:公开资料整理

因此预计中国未来 4 年仍将成为全球第一大机器人市场,在未来4 年(2016 年~2020 年)每年机器人销售台数复合增速有望达 20%,如果叠加智能制造需求升级、产业集中度提升,龙头企业的工业机器人销售复合增速有望超 25%。到 2020 年,我国将实现近 18 万台年销售量,年销售额超 520 亿元(75 亿美元);届时中国将达到近 90 万台工业机器人存量,机器人密度超 170。

美国“制造业回归”是特朗普政府关键的政策目标,机器人将成为推动制造业复兴的关键动力之一。美国“制造业回归”是特朗普政府关键的政策目标,机器人将成为推动制造业复兴的关键动力之一。2016 年美国制造业制造业增加值对GDP 占比仅为 12%,而中国为 30%,德国为 23%,欧盟为 16%。美国制造业就业人口对全部就业人口占比近年来降至仅 8%,制造业竞争力被别国追赶,贸易赤字巨大。当前美国整体经济走好,特朗普政府为兑现竞选承诺、争取当政业绩、加强美国工业竞争优势、提升美国经济综合竞争力,必将大力推动“制造业回归”战略。预期特朗普政府将继续在大规模减税、大力完善基建、吸纳国际投资、签订大额国际订单等方面努力地促进制造业的发展。

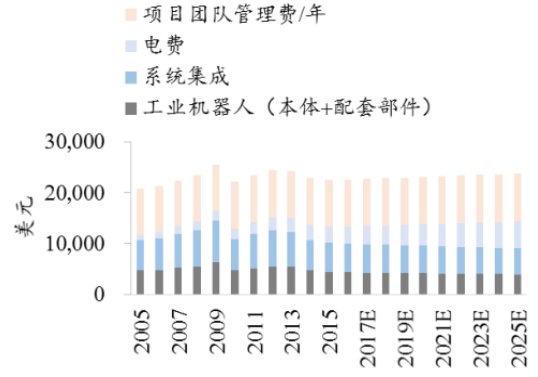

工业机器人的年使用成本= 机器人设备+ 系统集成+ 电费+ 管理费,未来将保持稳定

数据来源:公开资料整理

美国制造业工人的平均时薪是工业机器人的5倍

数据来源:公开资料整理

工业机器人产业是重塑美国制造业竞争优势的灵魂。美国制造业工人工资在过去 10 年复合增速约为 2.36%,2016 年美国制造业工人每年雇佣成本是工业机器人的 3 倍以上,每小时雇佣成本是工业机器人的 5 倍以上,工业机器人能显著降低生产成本、提升生产效率,尤其在资本密集、附加值高的汽车、3C 等行业优势更加显著。而 2016 年美国的工业机器人密度约为 190,在发达国家中仅处中流,加大工业机器人用量是促使美国制造业全面振兴的必由之路。

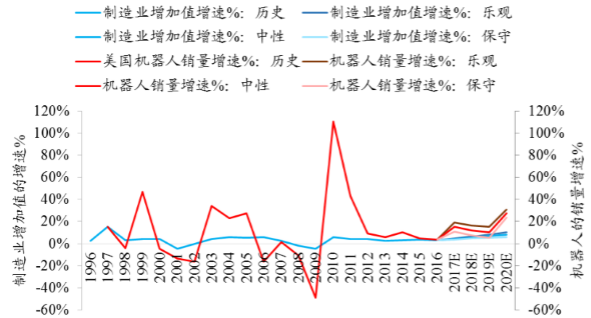

预计美国工业机器人的 2017~2020年销量复合增速有望达20%。假设如果 2017~2020 年间美国成功实施“制造业回归”大战略,制造业增加值对 GDP 的占比有望逐步回升到 13.7%(2002 年水平)、13.1%(2004 年水平)、12.6%(2008 年水平),制造业工人雇佣量也将回归对应历史水平;如果制造业增加值的复合增速达到 7%(乐观估计)、6%(中性估计)、5%(保守估计),则对应的美国的工业机器人销量复合增速有望达到 20%(乐观)、16%(中性)、12%(保守),工业机器人销售额复合增速有望达到 19%(乐观)、15%(中性)、10%(保守);综合考虑增量需求和更新需求,2020 年工业机器人销售量增速峰值有望达到 31%(乐观估计)、27%(中性估计)、24%(保守估计),机器人销售额有望达 25亿、21 亿、18 亿美元,系统集成销售额有望达 74 亿、64 亿、55 亿美元。

如果 2017~2020年美国制造业增加值的复合增速有望达到 7% (乐观估计)、6%(中性估计)、5% (保守估计),则对应的美国工业机器人销量复合增速有望达到 19% (乐观)、15% (中性)、10% (保守)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国工业机器人产业发展态势及供需形势分析报告

《2024-2030年中国工业机器人产业发展态势及供需形势分析报告》共十二章,包含中国工业机器人行业领先企业经营情况分析,中国工业机器人发展趋势与前景分析,工业机器人行业投资风险预警等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国核工业机器人行业全景速览:需求增长及技术成熟驱动下行业规模快速扩张[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)