1、移动游戏驱动全球游戏市场稳定增长

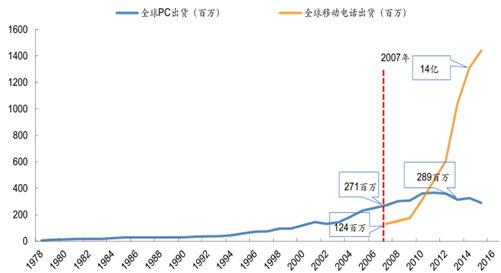

智能手机快速普及带动全球移动游戏产业崛起。2007 年苹果智能手机上市是智能手机史上跨时代事件,当时全球智能手机出货量仅为 1.24 亿部;到 2011 年,其出货量正式超过 PC;到 2016 年,全球智能机出货量超过 14.7 亿部,较 2007 年的 1.24 亿部增长 1000%以上;而全球 PC 出货量自 2011 年达到 3.62 亿台高点后一路下滑,2016 年出货量 2.70 亿台,跌幅 25%。

历年全球 PC&智能手机出货量

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国移动游戏市场运营态势及发展趋势研究报告》

移动游戏驱动全球游戏市场稳定增长。根据报告数据,2016 年全球游戏市场规模达到 996 亿美元,预计未来 3 年的年均复合增长率约 6.0%,增长平稳;其中移动游戏达到369 亿美元,未来 3 年的年均复合增速率约 12.3%。移动游戏驱动全球游戏市场稳定增长。

2013-2019E全球游戏市场规模及增速(亿美元)

数据来源:公开资料、智研咨询整理

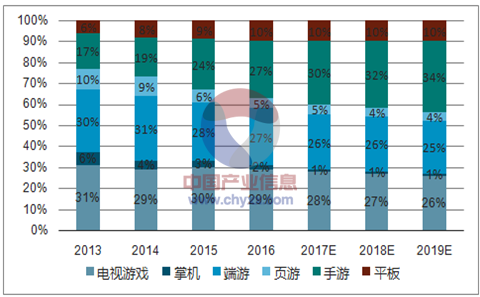

移动游戏后发制人,市场份额不断提升 。全球移动游戏产业发展迅猛,经过几年时间已成为最大的游戏细分市场。2016 年全球游戏市场呈现三分天下格局,主机游戏、PC 游戏、移动游戏市场份额分别为 31%、32%、37%。未来,移动游戏(移动游戏、平板)将进一步挤占主机游戏(电视游戏、掌机)和 PC 游戏(端游、页游)市场份额,预计 2019 年移动市场分额将由 2016 年的 37%提升到 44%。

2013-2019E全球游戏市场构成

数据来源:公开资料、智研咨询整理

2、亚太地区是全球游戏市场最大增长点

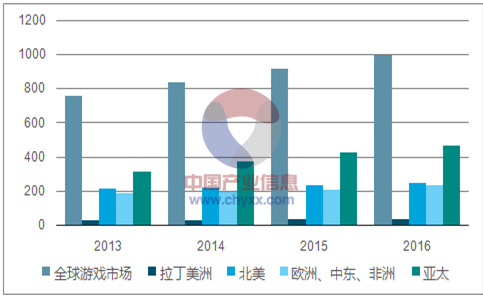

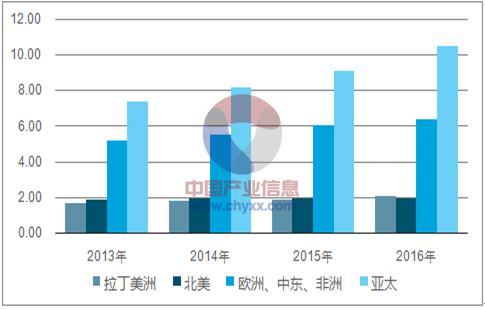

亚太地区是全球游戏市场的增长引擎。根据报告,亚太地区 2013-2016 年的年均复合增长率为 13.9%,其次是拉丁美洲(9.7%),欧洲、中东、非洲地区(8.2%)、北美(4.4%)。移动游戏驱动亚太、拉美等地区游戏市场 快速 增长。智能手机的强需求、低门槛属性极大促进了移动游戏在发展中国家的快速发展。2016 年亚太、拉丁美洲等地区移动游戏市场渗透率高,移动游戏市场份额分别为 46%、35%,并保持较高增长速度。

全球各地区游戏市场及增速(亿美元)

数据来源:公开资料、智研咨询整理

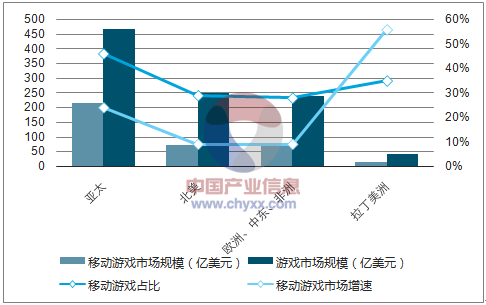

2016年各地区移动游戏市场发展程度

数据来源:公开资料、智研咨询整理

亚太地区人口红利持续推动当地游戏市场快速增长。对比其他地区,亚太地区人口基数庞大,区域人口数量 40.1 亿;同时亚太地区互联网用户渗透率在各地区中最低,2016 年互联网用户占比当地人口为 40%;同时亚太地区游戏需求强烈,2016 年游戏用户渗透率 66%,位列各地区第一名。随着移动互联网普及,游戏用户基数变大的红利将持续推动的该亚太地区游戏市场快速增长。

2013-2016各地区游戏用户数量(亿人)

数据来源:公开资料、智研咨询整理

3、各国移动游戏发展阶段先后不一

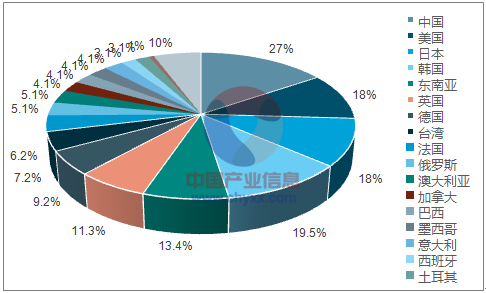

从国家层面看,全球移动市场市场集中度高。2016 年,全球排名前 18 的移动游戏市场合计占据全球移动游戏市场 90%的市场份额;中国、美国、日本、韩国是全球前四的移动游戏市场,移动游戏市场占有率分别为 27%、18%、18%、5%。

2016年全球排名前 18的移动游戏市场规模及市场占有率 (亿美元)

数据来源:公开资料、智研咨询整理

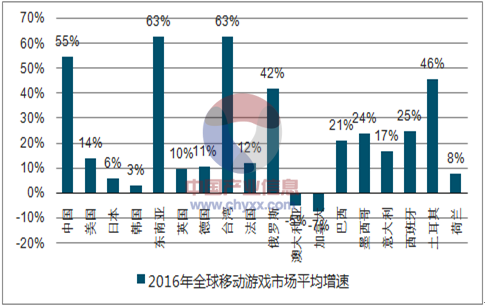

各国移动游戏发展阶段先后不一。2016 年全球移动游戏市场增速为 22%,同比下降约 13个百分点,全球移动游戏市场逐步进入成熟阶段。从各个国家移动游戏产业发展进度看,中国、东南亚、台湾、俄罗斯等地区依旧保持强劲的增速,而美国、日本、韩国等地区移动游戏市场已经成熟,增速低于全球水平。

2016年全球排名前18的移动游戏市场增速

数据来源:公开资料、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国移动游戏行业市场现状调查及发展趋向研判报告

《2024-2030年中国移动游戏行业市场现状调查及发展趋向研判报告》共六章,包含中国移动游戏产业链深度分析,中国移动游戏行业代表性企业案例分析,中国移动游戏行业发展前景预测与投资机会分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国移动游戏IP营销行业发展概况及行业发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2021年中国移动游戏出海现状:中国策略类游戏在头部游戏市场畅销榜中比较受欢迎[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)