乙烯价格一方面承袭石油价格走势,另一方面由于下游需求端众多,受市场需求力量影响极大。 国际原油价格水平将形成烯烃价格波动中枢,而供需面情况将对烯烃价格形成围绕价格中枢的推动或打压效果。

不同油价下国内烯烃价格预测

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国乙烯行业市场分析及发展机遇研究报告》

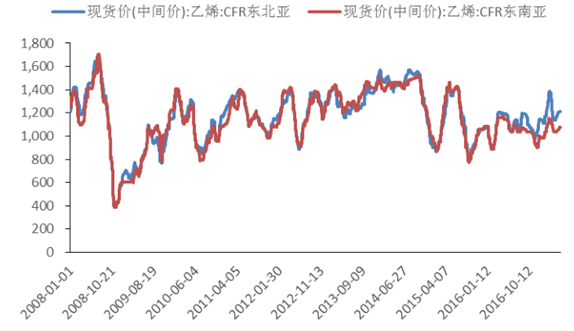

以乙烯 CFR 东北亚为例,2014年 9月 25 日,CFR 东北亚乙烯价格 1555美元/吨,是2008 年以来的最高点,但此后随着油价的暴跌,至 2015 年 9 月 4 日,CFR 东北亚乙烯价格直线跌至 799 美元/吨,跌幅 52.86%。

乙烯价格经历大幅波动,振幅达 44.5%

数据来源:公开资料整理

2015 年内,一方面受装置集中检修供应缩紧利好,另一方面受原料不断走低且终端下游利润亏损抵触利空,多空相互博弈下,亚洲乙烯价格大涨大跌,最低价格在 9 月触底,年内高低差价 641 美元/吨,波幅达 44.5%。进入 2016 年,国际原油价格虽然依旧在低位运行,但相对于 2015 年已经有回暖迹象,加之下游需求拉力带动,乙烯价格中枢整体上移。

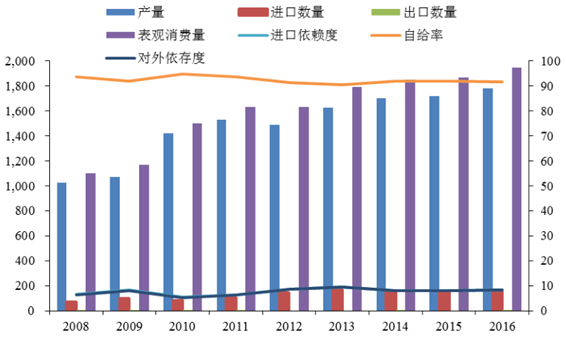

乙烯的消费量一直明显高于产量,每年的进口数量均保持在100-150万吨左右。一方面,说明我国乙烯自给能力相对较低,另一方面,依靠原料进口的情况下,乙烯产量依旧不能满足需求,即国有生产工艺的有效率需要进一步提高,这也就印证了我们对烯烃工业升级预期提升的判断。

我国乙烯消费量超出产量,需进口 150 万吨左右

数据来源:公开资料整理

(一)乙烯下游产品众多,合力拉动供给增加

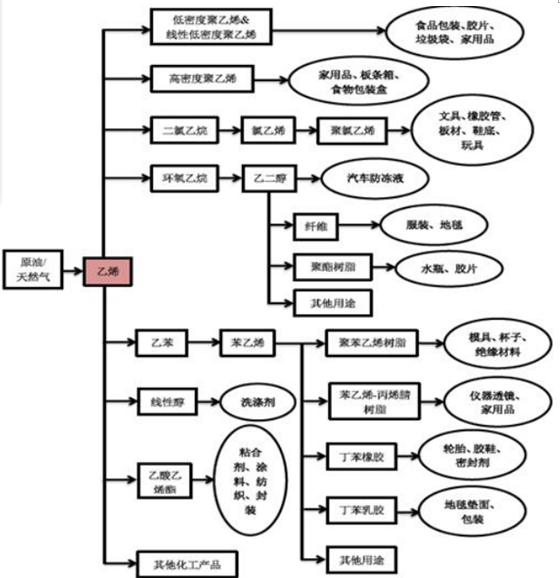

乙烯是重要的有机合成原料之一。以乙烯为基础的乙烯系统产品,目前估计占国际上全部石油化工产品的一半左右。国际上往往乙烯的生产水平来衡量一个国家化学工业的发展水平。

目前大量用于生产聚乙烯,环氧乙烯,苯乙烯,氯乙烯和乙醇等重要的化工原料。这些化工原料可以加工成更多的下游产品。

化工轻油、石脑油制备乙烯裂解工艺

数据来源:公开资料整理

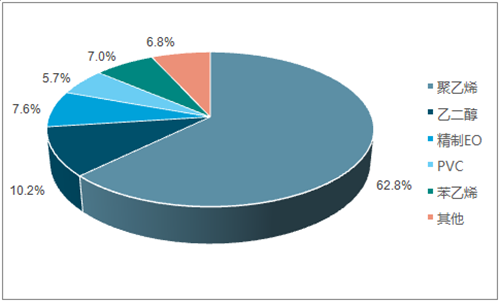

2014 年中国乙烯表观消费量约 2000 万吨,同比增长 11.1%;当量消费量约 3740 万吨,同比增长 7.1%,当量增速进一步放缓,而表观增速同比上升。下游消费仍以聚乙烯、环氧乙烷/乙二醇、苯乙烯系列产品和PVC为主。由于我国的资源结构,PVC和醋酸乙烯产业以依托煤炭资源的电石法为主,消耗乙烯比例较小。

2014年中国乙烯表观消费结构

数据来源:公开资料、智研咨询整理

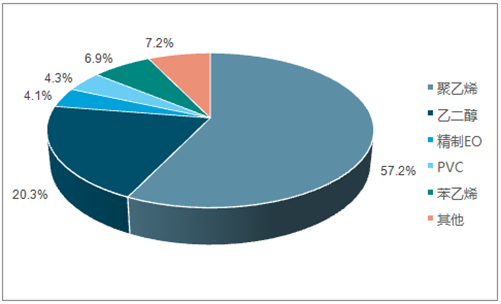

2014 年中国乙烯当量消费结构

数据来源:公开资料、智研咨询整理

乙烯的下游产品众多,我国乙烯的下游产品主要为聚乙烯、乙二醇、聚氯乙烯和苯乙烯等。聚乙烯、乙二醇和苯乙烯所占比例最大,从我国的聚乙烯、乙二醇和苯乙烯的供需结构上可以看出我国乙烯的供需概况。

我国 2014年乙烯下游产品供需情况

数据来源:公开资料整理

(二) 聚乙烯:包装领域大需求,乙烯下游重要化工品

2014 年中国聚乙烯产能为 1510 万吨/年,乙烯下游主要用于生产聚乙烯(PE),约占乙烯总消费量的60%。产能主要分布在华东、东北和西北三大地区。 截至2014 年底,中国已建成的 13 个煤/ 甲醇制烯烃装置中,有 10 个项目下游产品包括聚烯烃,规划中的项目也大多以聚烯烃为目标产品。

聚乙烯消费量增幅扩大,自给率提升

数据来源:公开资料整理

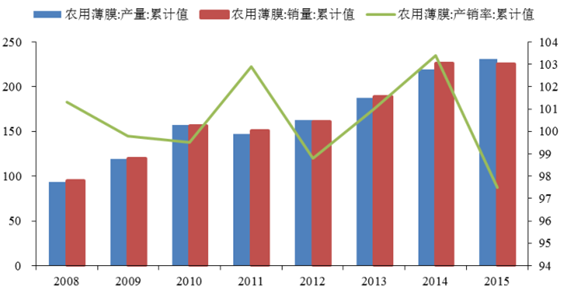

薄膜作为聚乙烯的主要应用领域之一,其消费水平直接决定聚乙烯的供给关系,我们发现 2014 年以来农用薄膜出现跨越抬升,产销率甚至突破 100%。这对聚乙烯市场形成巨大需求冲击。

下游薄膜产量增速提高

数据来源:公开资料整理

(三)乙二醇进口依存度 70% ,供需情况令人担忧

乙二醇主要依靠进口达 ,进口依存度达 70%

数据来源:公开资料整理

另外一种乙烯的重要下游产品乙二醇的国内供需概况更令人担忧,2013 年国内乙二醇产能、产量分别为 500 万吨和 368 万吨,而表观消费量达 1192 万吨,进口依存度高达70%。

乙二醇是乙烯的又一种重要下游产品,表观消费量逐年攀升,且增速较快,而我国目前乙二醇则主要依靠进口,进口数量占到 80%左右,自有产能严重不足。2015 年乙二醇进口已经达到 875 万吨。

从这两种乙烯的重要下游产品来看,我国乙烯的当量需求较大,而乙烯供给的缺乏导致下游产品的进口依存度较高。

( 四 ) 需求端持续放量增长,未来供需格局依然不容乐观

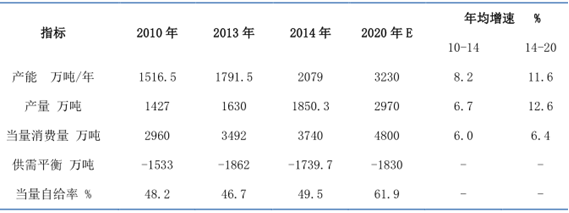

按照目前的扩张速度,预计到 2020 年,我国乙烯产能可以达到 3230 万吨/ 年,年均增速到11.6%,与此同时当量消费量却增加至4800 万吨/ 年,当量需求缺口依然存在1800 万吨 。所以未来的供需格局依然不容乐观。

中国乙烯供需平衡情况及预测

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国乙烯行业市场全景调研及未来趋势研判报告

《2024-2030年中国乙烯行业市场全景调研及未来趋势研判报告》共八章,包含中国乙烯产业链结构及全产业链布局状况研究,中国乙烯行业重点企业布局案例研究,中国乙烯行业市场及投资战略规划策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。