1 、高频通信行业的发展情况

随着信息技术的发展和通讯产品走向大众,低频率无线电波日益拥挤,迫使通信传输向更高频率发展。高频信号一般指频率较高的电磁信号。在通信行业,高频一般定义为频率在 1GHz 以上。高频信号的频段相对于一般的低频信号更为宽广,能够同时完成数以千万计的电话、电视等相关信息的传输,并不受任何干扰。移动通信行业从 1G、2G 逐步发展至目前的 3G、4G 以及未来的 5G 正是通信行业从低频向高频发展的显著代表。高频通信业务的发展极大改善了居民的生活质量并改变了大众的生活方式。

除移动通信行业外,高频通信还广泛应用于卫星接收、基站、导航、医疗、运输、仓储等各个领域。

相关报告:智研咨询发布的《2017-2022年中国应急通信行业深度分析与投资前景预测报告》

2 、高频通信材料是高频通信行业发展的基础

高频化是通信行业发展的必然趋势,传统应用于低频通信电路中的材料一般很难达到高频通信所必需的电性能要求。普通覆铜板存在毫米波等高频信号传输性能不稳定及损耗大的缺陷,而高频覆铜板能够在高频信号传输中保证其信号传输稳定性的同时极大地降低信号的损耗,为通信行业的高频化提供材料支持。高频通信的发展和电子设备的高频化既为高频通信材料的发展提供良好的契机,又对高频通信材料的持续研发、升级提供了方向。高频通信材料的市场,特别是作为专业基础材料的高频覆铜板市场会随着电子技术和通讯的迅猛发展而得到快速的扩大。

从技术角度上说,信息处理和信息传播的高频、高速化对通信材料在介电常数(Dk)、介电损耗(Df)、PIM 等方面的性能参数提出了更高的要求。高频通信要求相关的电子材料有精准且稳定的介电常数(Dk)和更小的介质损耗(Df);精准介电常数有利于提升对电路设计的匹配度,而稳定的介电常数有利于高速电路中抗阻的连续稳定进而保障信号传输的快速和稳定性;更小的介质损耗则有利于最大限度的降低传播中的信号损失。因此,介电损耗低和电磁性能稳定的高频通信材料是通信高频化发展的重要基础。

以移动通信市场为例,目前印制电路板所用的覆铜板大多为环氧树脂玻璃布基材料(FR-4),其介电常数通常在 4.6 左右,介质损耗一般在 0.01 以上。而 3G、4G 移动通讯产品通常要求电路板的介电常数达到 4.0 以下,介质损耗需降低至0.003 以下。因此,普通 FR-4 覆铜板已很难满足移动通信高频化的发展要求。目前,研发和生产在 10Ghz 以上高频电路中依然能够保持介电常数更稳定、介质损耗更低的非极性材料成为了移动通信行业实现从 4G 向 5G 稳步发展的必要条件。

综上,高频通信的发展既对通信材料在介电常数、介电损耗等方面的性能参数提出了更高的要求,也为高频通信材料的发展提供了重要机遇。

3 、移动通信行业的发展状况和市场规模

目前,高频通信主要集中在移动通信、汽车、卫星导航、军工雷达和通信等对信号传输速度和质量要求较高的领域。其中,移动通信行业是高频通信最重要、市场规模最大的应用领域。

目前,中英科技的大部分高频覆铜板产品经下游 PCB 厂商生产为 PCB 后最终被高频通信设备制造商制造为基站天线等设备。高频通信行业的发展状况和市场规模对中英科技的发展能够产生最直接的影响。

移动通信是当今全球信息产业最具活力的发展领域之一,全球移动通信用户数保持着持续增长,大幅带动了通信系统设备制造业及各子行业的迅猛发展。

(1)移动通信技术的发展历程

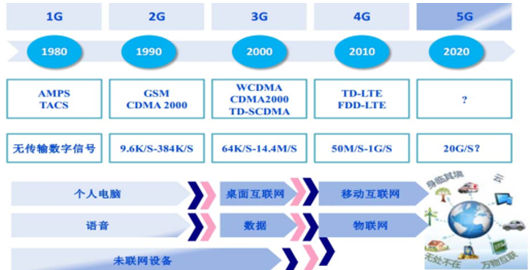

全球移动通信网络的技术已经走过了第一代模拟技术(1G)、第二代数字技术(2G)和第三代宽带数字技术(3G),目前正处在第四代移动通信技(4G)高速普及并正在研究第五代移动通信技术(5G)的阶段。

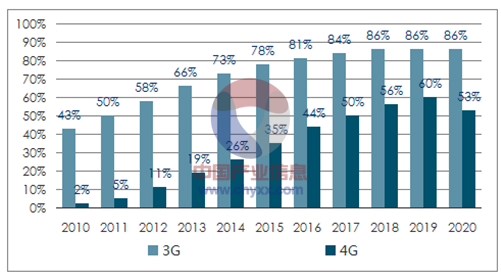

4G 覆盖全球人口的数量从 2014 年底的 27%上升到 2015 年底的 35%。2016 年底,全球已有 188 个国家、580 个通信运营商启用 4G 网络。预计到 2020 年,4G 网络的通信运营商有望再增加三分之一,将覆盖全球 63%的人口。

3G、4G 网络覆盖人口情况如下:

资料来源:公开资料、智研咨询整理

2012 年、2016 年全球使用 4G 网络的国家覆盖情况如下:

数据来源:公开资料整理

移动通信每一代革新,都实现了更快的传输率、更宽的网络频谱和更高的通信质量,并促使移动通信设备投资的快速增长。其中,移动基站中的功放系统、天线系统都要用到高频通信材料。

(2)4G 通信技术的迅速发展带动了基站的快速建设

2013 年以来,随着移动通信 4G 商用的实施,通信行业进入 4G 时代。在 2013年-2016 年期间,4G 通信技术凭借其快速、稳定、大容量的信号传输能力,在极大的提高居民生活水平的同时保障了自身的高速发展。目前,全球 4G 终端渗透率约为 50-60%之间,渗透尚未饱和。全球 4G 通讯终端设备渗透率在 2015 年达到 54%,预计在 2019 年将达到 74.5%。终端设备渗透率的大幅提高需要较大规模的硬件设备,特别是基站的投入。

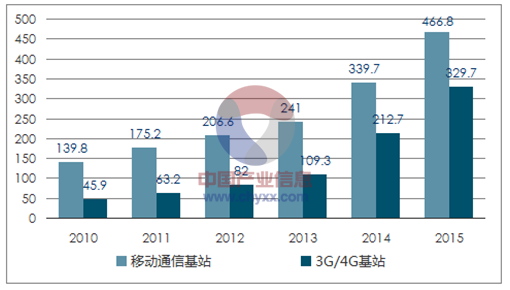

2013 年全球移动基站设备市场规模为 470 亿美元,2014 年,国内移动通信基站总数达到 339.70 万个,2015 年新增移动通信基站127.10 万个,是上年净增数的 1.30 倍,其中 4G 基站新增 92.2 万个,总数达到177.10 万个。

数据来源:公开资料整理

资料来源:公开资料、智研咨询整理

国内的基站建设在过去几年随着 4G 通信的发展迎来了一个高速发展的时期。其中从移动网络扩张的角度看,中国电信是 2013 年以来发展最快的运营商。

2013/14/15/16 年其基站总数分别增长 36%/41%/69%/42%。新增基站主要是 4G基站,至 2016 年底数量将超过 85 万座。移动基站的迅猛增长大幅高于同期网络运营费用的增长。中国移动 4G 建设的主要工程大部分在 2015 年底前完成,4G基站数量超过 110 万座。2015 年中国联通开始主体 4G 布局,在三家运营商中时间最晚,目前 4G 基站数量仍在持续增加。

2011年 | 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | |

基站数(千) | ||||||

中国电信 | ||||||

2G | 30 | 10 | 10 | 10 | 10 | 10 |

3G | 200 | 240 | 270 | 290 | 290 | 290 |

4G | 0 | 0 | 60 | 180 | 510 | 850 |

合计 | 230 | 250 | 340 | 480 | 810 | 1150 |

中国联通 | ||||||

2G | 338 | 347 | 382 | 420 | 440 | 440 |

3G | 239 | 331 | 407 | 470 | 560 | 560 |

4G | 0 | 0 | 0 | 90 | 400 | 680 |

合计 | 577 | 678 | 789 | 980 | 1400 | 1680 |

中国移动 | ||||||

2G | 700 | 810 | 881 | 929 | 976 | 976 |

3G(母公司) | 220 | 280 | 446 | 506 | 566 | 566 |

4G | 0 | 0 | 100 | 720 | 1100 | 1400 |

合计 | 920 | 1090 | 1427 | 2155 | 2642 | 2942 |

基站总数增(%) | ||||||

中国电信 | 15 | 9 | 36 | 41 | 69 | 42 |

中国联通 | 13 | 18 | 16 | 24 | 43 | 20 |

中国移动 | 34 | 18 | 31 | 51 | 23 | 11 |

数据来源:公开资料整理

基站中的配套设备属于 4G 建设偏上游环节,主要包括通信器材、基站天线、基站电源等。主流基站配套设备厂商 2015 年实现营业收入 55.84 亿元,同比增长 4.18%,2016 年第一季度实现营业收入 14.54 亿元,同比增长 10.30%,增速较 2015 年有所提升。随着中国联通和中国电信 4G 建设加快,基站配套设备厂商收入及利润有望呈现增长态势。

2009-2015年基站配套设备营收收入(亿元,%) 2011-2016年第一季度基站配套设备营业收入(亿元,%)

数据来源:公开资料整理

(3)通信技术的发展提升了设备价值

随着终端支持的无线连接协议越来越多,从最初的 2G 网络到现在的 NFC、2G/3G/4G 网络、WiFi、蓝牙、FM 等,通信终端的射频器件单机价值量增长了数倍。

展望未来,4G 的渗透率尚未饱和,渗透率提升将继续驱动射频器件单机价值量增长。4G 通信设备的持续投入是高频通信材料行业快速发展的保证。

(4)5G 技术和 5G 通信设备的发展为高频通信材料行业未来的持续健康发展提供了广阔的空间目前,欧洲、美国、韩国、中国等国家及地区已经启动了第五代移动通信技术(5G)的标准制定,5G 通信有望在 2020 年左右实现商业化。5G 传输速度可达10Gbps,比 4G 网络的传输速度快十倍到百倍,解决海量无线通信需求,将实现真正的“万物互联”。

数据来源:公开资料整理

5G 是移动通信行业未来发展的焦点,通信设备生产商以及电信运营商无一例外开始布局下一代通信技术。5G 通信将拥有比 4G 更快的速度,实现在通讯速率及容量上的升级。在技术上主要体现在毫米波、小基站、Massive MIMO 多天线技术、束波成型技术等。由于上述技术的应用,5G 时代的通信设备对通信材料的要求更高,需求量也将更大,为高频通信材料行业未来发展带来更广阔的前景。

①毫米波技术对通信材料性能要求更高,高频通信材料的需求也将大幅提升5G 使用毫米波(26.5~300GHz)就是通过增加频谱带宽方式提升速率,以28GHz 频段为例,其可用频谱带宽达到 1GHz,而 60GHz 频段每个信道的可用信号带宽则为 2GHz。

但毫米波最大的缺点就是穿透力差、衰减大,因此要让毫米波频段下的 5G通信在高楼林立的环境下传输并不容易。为了克服毫米波穿透力差、衰减大的缺点,5G 通信设备对高频通信材料的性能要求将会更加严苛。高频通信材料在高频率段能够在控制介电损耗最小化的情况下保持介电常数的稳定优质,将成为上述技术能够有效实施的重要基础。

5G 通信设备毫米波技术的应用将加速淘汰普通中低频通信材料,大幅增加高频通信材料的需求。

②小基站技术使通信运营商建设基站的数量大幅增加,高频通信材料的需求也将大幅提升

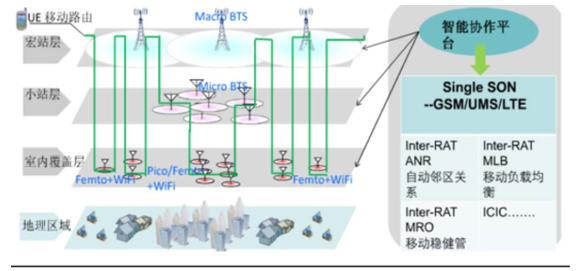

毫米波的穿透力差并且在空气中的衰减很大,未来 5G 移动通信将不再依赖大型基站的布建架构,而是使用大量的小型基站取代大型基站,小基站可以覆盖大基站无法触及的末梢通信。运营商可以在每个城市中部署数千个小基站以形成密集网络,每个基站可以从其他基站接受信号并向任何位置的用户发送数据。小基站系统构架如下:

数据来源:公开资料整理

目前全球的小基站数量不到 300 万个(不含宏基站 1 ),到 2020 年将突破 870 万个,带动基站功放和天线市场规模的快速增长,也必然带动高频覆铜板等高频通信材料市场规模的持续增长。当前业界开展研究的 5G 典型候选频段为 6GHz 以上高频频段,高频段意味着覆盖半径更小,单基站的覆盖半径将减小到 20m-50m,相比 4G 时代 250 万个基站的规模(2016H1),5G 时代基站规模或超千万个。

5G 时代小基站技术的应用将会使通信运营商建设基站的数量大幅增加,同时高频通信材料的需求也将大幅提升。

③Massive MIMO 技术将使单个基站中需要的高频覆铜板大幅增加

除了基站的数量大幅提升外,由于 Massive MIMO 技术的应用,5G 基站还将拥有比现在 4G 基站多得多的天线。

数据来源:公开资料整理

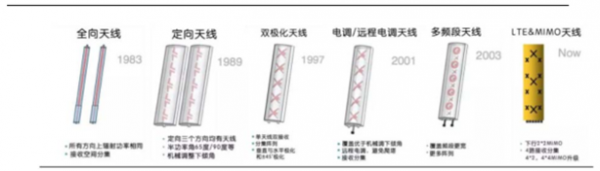

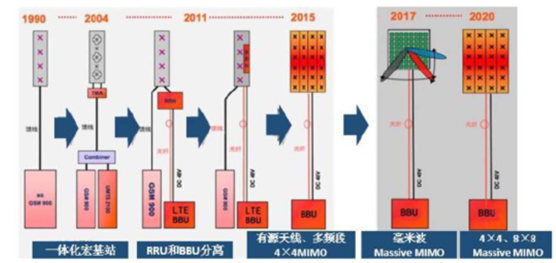

从基站的结构上来看,移动基站天线经历了一体化宏基站天线、基带处理单元和射频拉远模块分离、MIMO 天线、有源天线、Massive MIMO 等发展阶段。

数据来源:公开资料整理

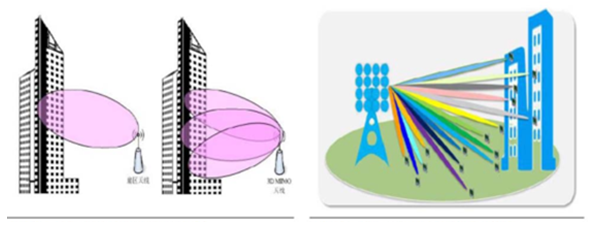

Massive MIMO 技术可以使用大量天线形成大规模的天线阵列,使基站可以同时向更多用户发送和接受信号,从而将移动网络的容量提升数十倍或更大。现有的 4G 基站只有十几根天线,但 5G 基站可以支持上百根天线.

数据来源:公开资料整理

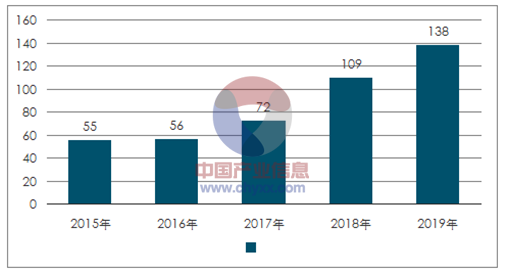

目前高频覆铜板主要应用于基站天线中。5G 对毫米波技术的要求,也促进移动终端和基站端天线的更新换代和数量的增长,天线向有源方向发展将带动单个天线的价值提升。Massive MIMO 技术的应用将使单个基站中高频覆铜板的需求量大幅增加。国内基站天线市场规模预测如下:

资料来源:公开资料、智研咨询整理

目前高频覆铜板主要应用于基站天线中。Massive MIMO 技术的应用将使单个基站中高频覆铜板的需求量大幅增加。

④5G 通信预计将使用高频透波材料

此外,5G 信号由于频率更高导致其传输时产生的能量衰减对发射器外壳的透波率将更加敏感,未来高频透波材料也会在 5G 通信中有更广泛的应用。可以预见,5G 时代的来临及相关重点技术的应用将使高频通信材料的市场需求和市场规模呈现快速的增长,为高频通信材料行业的持续健康发展提供了广阔的空间。

(5)4.5G 过度阶段保障高频通信材料的平稳发展

由于目前国内三大电信运营商的资本性支出处于下降阶段 2 ,加之 5G 频谱可能采用拍卖的方式实际增加成本,采取平滑开支的建设方式可能更有效,即伴随4G 向 4.5G、5G 过度。运营商持续投入会导致行业需求持续增长而非 5G 时代爆发式增长。

作为 4G 到 5G 的过度阶段,目前全球 4.5G 技术也在逐步推广中,截至 2016年 7 月,全球有 192 个 4G 运营商在投资 4.5G 技术(84 个国家),约占 4G 运营商的 37%,商用部署方面全球已有包括挪威、土耳其等国的 9 个运营商部署。截至 2016 年 11 月,全球宣布商用的 4.5G 网络已达 55 张,预计年底将超过 60 张。

国内三大运营商也先后推出“4G+”战略,开启 4.5G 战场的较量,预计将于 2017年开启 4.5G 规模建设。

随着 4.5G 和 5G 时代的到来,基站和单个基站上的天线数量将大幅增加,2017-2019 年预计基站天线市场复合增速为 35%,将步入增长快车道。这为基站天线及其配件生产企业带来了良好的发展机遇。中英科技作为基站天线用高频覆铜板重要生产企业,下游市场的迅速发展一方面为你中英科技的生产研发能力提出要较高的要求,另一方面也为公司主营业务的发展提供了广阔的市场空间。

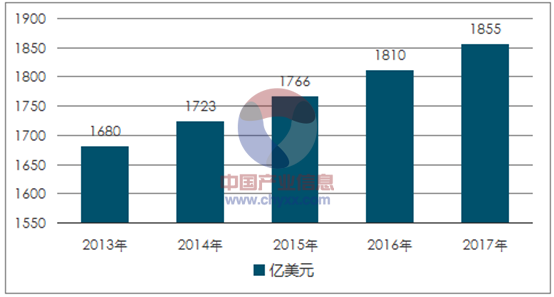

2013 年-2016 年期间,4G 通信技术凭借其快速、稳定、大容量的信号传输能力,在极大的提高居民生活水平的同时保障了自身的高速发展。得益于 4G 网络建设,2013 年以来,全球无线通信资本支出继续保持增长,2014 年已达 1,723 亿美元。预计未来几年仍将保持一定幅度的持续增长。

2013-2017年全球无线通信资本支出情况(亿美元)

资料来源:公开资料、智研咨询整理

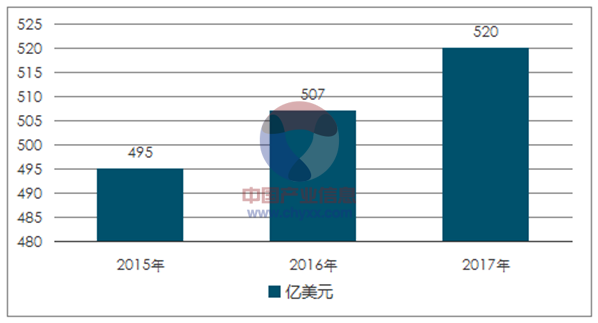

目前,全球 4G 终端渗透率约为 50-60%之间,4G 终端渗透尚未饱和,全球 4G 通讯终端设备渗透率在 2015 年达到 54%,预计在 2019 年将达到 74.5%。终端设备渗透率的大幅提高需要较大规模的硬件设备,特别是基站的投入。2013 年全球移动基站设备的市场规模为 470 亿美元;2014 年,移动通信基站投资规模进一步上升至 482 亿美元。预测到 2017年,这一数据将可能达到 520 亿美元,具体如下:

2015-2017年全球基站投资规模预测(亿美元)

资料来源:公开资料、智研咨询整理

其中,4G 网络建设是目前推动全球基站投资的主力军。 2013 年、2014 年全球 4G 基站投资额 244 亿美元、302 亿美元。

2014 年,亚太地区基站部署增速超过所有其它地区,预计至 2017年,全球 4G 基站设备投资额将达到 390 亿美元。

随着 4.5G 和 5G 时代的到来,基站和单个基站上的天线数量将大幅增加,2017-2019 年预计基站天线市场复合增速为 35%,将步入增长快车道。这为基站天线及其配件生产企业创造了良好的行业发展环境。中英科技作为基站天线用高频覆铜板知名生产企业,下游市场的迅速发展为中英科技销售规模的扩大、盈利能力的增强提供了重要的历史机遇。

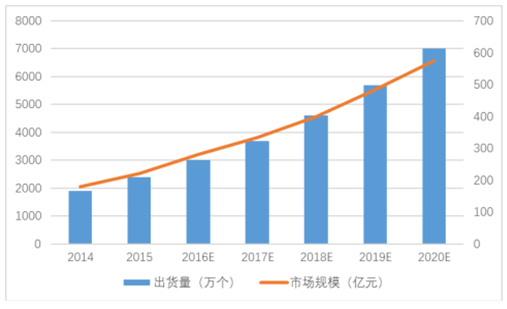

到 2020 年全球车载毫米波雷达出货量将达7,000 万个,5 年平均复合增长率将达 20%以上,市场规模达 576 亿元。毫米波雷达属于较为典型的高频通信设备,对系统中介质材料的介电损耗要求非常高,高频通信材料在该类型雷达中有着良好的市场前景。

数据来源:公开资料整理

2015 年中国卫星导航产业产值为1,735 亿元,近三年同比一直维持在 29%左右的高速增长状态。2016 年重点规划北斗系统应用产业化,提出积极引导北斗系统在智能手机、车载终端、穿戴式设备等个人消费领域的大众应用,促进北斗与移动互联网、大数据、云计算等新兴技术和产业的融合发展。

数据来源:公开资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2024年中国制氢电源行业发展现状:政策支持绿氢渗透率提升,制氢电源一片蓝海 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国铁路连接器行业竞争格局分析:本土企业快速崛起,产品实现进口突破[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2024年中国云安全行业发展现状及及发展趋势分析:需求随市场扩大而快速增长,未来发展前景广阔 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)