1、电力信息化行业发展状况

随着二十世纪末的电力体制改革,电力信息化行业开始快速发展。电厂和电网的分离促使电力分工更加精细化、专业化,对专业信息化建设的投入迅速加强。

在我国加强电力资源优化调配大背景下,信息化的数据互联互通、业务协同等方面的问题日益突出,电力企业的信息化建设开始重视统一化、集成化。

2006 年,国家电网公司推出“SG186”规划,引领我国电网行业信息化实现快速发展。国家电网“SG186”建设逐步完成后,电力企业信息化进入进一步深化应用的阶段。以国家电网公司为代表的电网公司,按照集团化运作、集约化发展、精益化管理、标准化建设(简称“四化”)要求,实施人力资源、财务、物资集约化管理,构建大规划、大建设、大运行、大检修、大营销体系,实现发展方式转变,特别是智能电网建设规划以及“SGERP”的建设,将进一步推动信息化投入的增长。

2015 年,随着 SG-ERP 基本建成,电网信息化从高速大规模建设转入全面优化提升,更注重集成融合,更强化创新驱动,为智能电网提供关键技术支撑。国家电网将全面建成“坚强”骨干电力通信网,基本建成智能变电站通信网、配网通信网、用电通信网及分布式能源接入通信网,全面建成 SG-ERP 系统,信息化整体达到国际领先水平,支撑和引领坚强智能电网发展,持续提升绩效。

相关报告:智研咨询发布的《2017-2022年中国电力信息化行业分析及投资前景分析报告》

2、电力信息化行业市场情况

①智能电网拉动电力行业新需求

我国智能电网投资主要由国家电网公司和南方电网公司等两家主要电网公司予以实施。2010 年 9 月,国家电网公司发布了《国家电网公司“十二五”电网智能化规划》,标志着我国智能电网建设全面启动。智能电网将有效推动我国电网发展方式的转变,相应的一系列新兴技术的研发将有助于我国占领新兴产业制高点,是“十二五”期间电力企业发展面临的重大机遇和挑战。《国家电网公司“十二五”电网智能化规划》由一个总报告和各网省公司分报告组成,全面指导“十二五”期间坚强智能电网建设。

②电力行业信息化投资规模保持增长

电力信息化投资主要包括电厂信息化投资和电网信息化投资两大部分。近年来,随着经济增长的放缓,电力信息化需求已经逐步从快速增加供应量向精细化供配方向发展,电厂信息化投资增速逐步放缓,而电网信息化投资尤其是智能电网建设,成为拉动电力信息化投资保持快速增长的主要动力。

随着国家电网公司和南方电网公司智能电网建设的全面推开,将带动电网信息化投资的增长。2014 年中国电力行业 IT 投资规模达到 264.9 亿元人民币,较 2013 年增长14.23%,依然保持着较快的增长规模。预计到 2019 年,电力行业信息化投资规模将达到 507.7 亿元,保持持续稳定增长态势。电子信息化投资规模具体如下图所示:

单位:亿元

资料来源:公开资料、智研咨询整理

预计到2018年电力行业IT规模将达到436亿元,2013至 2018 年的复合增长率为 11.2%。届时,软件产品占整体 IT 花费的比重将上升到 17.6%,服务上升到 29.9%,而 IT 硬件比例降至 40.9%,网络设备比例下降到 2017 年的 10.6%。

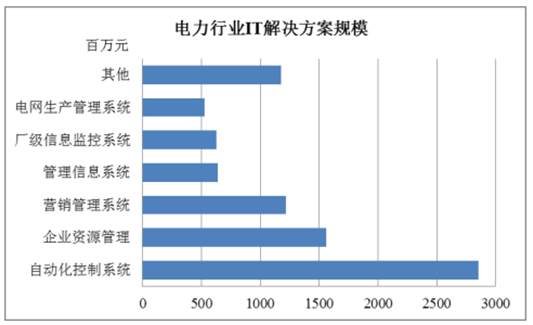

③电力行业 IT 解决方案市场

2013 年电力行业解决方案市场规模达到 86.7 亿元,同比增长 13.9%。电力行业解决方案中自动化控制系统的市场规模最大,其次是企业资源管理和营销管理系统。

资料来源:公开资料整理

预计到 2018 年这一市场规模将达到 156.6 亿元。2013 至 2018 年电力行业解决方案市场的年复合增长率为12.6%,高于同期电力行业总体IT建设的年复合增长率。

3、其他公用事业信息化行业基本情况

供水、供热等其他公用事业单位相对于领先的大型企业信息化成熟度不高,适应变化的速度慢,随着国家加强新一轮对公共事业的投入,公用事业信息化也迎来了快速发展。随着业务系统建设的不断完善及管网建设的不断推进,根据计世资讯的观点,公用事业单位中业务系统的融合与管网的精细化控制成为了重点投资方向,累计占比达到信息化投资的 75%以上。

推进居民城镇建设和城镇基础设施建设进度,推动物联网、大数据、云计算等新一代信息技术的应用。同年,国家发展和改革委等三部委联合发布的《能源行业加强大气污染防治工作方案》强调要增加天然气生产,加快天然气管网等基础设施建设,加强燃气需求侧管理,预计燃气信息化及智能化建设需求将进一步提高。八部委联合印发的《关于促进智慧城市健康发展的指导意见》提出加快城市智能化基础设施建设,提升电力、燃气、水务、交通、物流等公用设施的智能化水平,运行管理实现精准化、协同化、一体化。相关产业利好政策的建设方面与公司现有产品结构和产业布局契合度较高,将为公司公用事业智能化、信息化业务领域带来快速发展机遇。

根据《全国城镇燃气发展“十二五”规划》,“十二五”期间,全国城镇燃气规划、建设、运营以及管理、技术和服务水平将全面提升;城镇燃气普及率明显提高,应用领域范围明显拓宽;城镇燃气管网设施建设与改造工作取得较大进展;城镇燃气的优化能源结构、改善环境质量、促进城镇发展、提高人民生活水平的作用充分发挥。“十二五”末,城镇燃气供气总量约 1782 亿立方米,较“十一五”期末增加 113%。同时,《全国城镇燃气发展“十二五”规划》强调推进信息化管理手段,提高行业整体服务水平,实现服务内容信息化等,城镇燃气信息化将面临较好的发展机遇。

4、行业发展趋势

(1 )电网公司用电信息化业务将与互联网和移动应用实现协同

随着国企市场化改革的推进,电网公司营销管理、客户关系管理、智能电表、能效管理领域的信息化投资在近几年会始终保持较稳定的增速,电网公司营销板块的信息化建设,将一定程度上与互联网、移动应用创新实现协同,提升客户服务能力、方便居民用电。

(2 )云计算和物联网技术的广泛应用

未来几年,云计算和物联网技术在电力行业等公用事业领域的应用将继续扩大和深化。目前,国家电网云计算应用研究与试点进一步推进,以两大电网公司为标杆的电力行业云计算框架已经铺就。随着电网生产管理、电力营销系统建设的加速,物联网技术由于同厂级监控设备、输电网络二次设备及其他控制装置联系紧密,在当前已经成为智能电网建设的重点之一。随着智能电网建设的推进,电力企业在设备状态监控、节点信息收集、远程自动控制的建设力度进一步加大,物联网软硬件、智能二次设备、海量数据分析工具、高性能服务器方面的需求强劲。

(3 )建设适应快速发展的数据中心

当前,数据中心已经成为企业信息化建设的重点,特别是电力行业的大型集团型企业。由于业务量不断增大,所产生和需要的数据量也迅速增加,能够承载业务稳固发展的数据中心已成为大型电力企业不可缺少的一部分。随着电力行业需求的变化以及云计算、物联网等新技术的发展,传统的数据中心建设正在面临着巨大的挑战,如节能、高额运维管理成本等,需建设适应快速发展的数据中心。

(4 )大数据对数据利用提出更高的要求

国家电网已经在北京、上海、陕西建立了三个大数据中心,这三个大数据中心已经覆盖了我国北方、南方以及西部内陆地区。随着国家智能电网与特高压工程的进一步推进,电网势必会产生更多的数据,电网的非结构化数据相对较多,如智能用电等营销数据,这些大数据技术的出现对数据的挖掘和利用提出了更高的要求。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国电力信息化行业市场深度分析及未来趋势预测报告

《2024-2030年中国电力信息化行业市场深度分析及未来趋势预测报告》共十三章,包含2024-2030年中国电力信息化行业投资前景,2024-2030年中国电力信息化企业投资战略与客户策略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国电力信息化行业发展前景预测:一站式解决方案将成为电力信息化主流趋势[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2022年中国电力信息化产业链情况分析:市场规模持续增长[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021年中国电力信息化市场投资规模及重点企业对比分析:国家电网投资金额达4605亿元[图]](http://img.chyxx.com/2022/01/C0532CEFX8_m.jpg?x-oss-process=style/w320)