一、全球糖尿病药物行业发展前景分析

糖尿病已成为威胁人类健康的常见病、多发病。世界卫生组织的资料显示,糖尿病在发达国家和发展中国家增加的幅度明显不同,欧美国家为45%,而发展中国家可达到 200%。这意味着糖尿病将在逐步走向富裕的国家肆虐。

如何控制糖尿病的增长和有效治疗糖尿病已属卫生界和医药界的当务之急。除了要建立合理的生活卫生习惯,对每天的工作、吃饭、休息、睡眠、文娱体育活动等做到定时定量外,利用药物治疗是十分关键的一环。专家预测,随着肥胖、缺乏运动、人口老龄化和诊断技术的提高,抗糖尿病药 (ADD)市场将会因Ⅱ型糖尿病发病率在全球的增加而有 3倍以上的增长。市场的这种增长主要将靠口服ADD,但胰岛素制剂也将有新的增长。

糖尿病是人体营养代谢障碍导致的内分泌疾病,以持续高血糖为其基本生化特征,因胰岛素在靶细胞不能发挥正常生理作用,以及胰岛素供给不足,使蛋白质、脂肪和单糖转化失调,导致患者的水、电解质代谢紊乱及全身性疾病。该病按照病理学特点分为两大类:胰岛素依赖型(IDDM,Ⅰ型)和非胰岛素依赖型(NIDDM,Ⅱ型)糖尿病。

高血糖症患者中90%以上属于Ⅱ型糖尿病人,Ⅱ型糖尿病是由遗传基因、环境因素引起的异源性疾病,在胰岛素分泌不足、胰岛素抵抗和细胞间动力学作用影响下,致使体内血糖恒定标量失衡。由于该类疾病来势凶猛,对人类健康造成了极大的危害,已引起世界卫生组织的高度重视。

我国在向小康社会发展过程中,人们对脂肪与糖类的摄取量未能得到合理的控制,在老龄化及多方位应激因素影响下,糖尿病的发生率已逐年上升,与20世纪90年代中期相比,国内许多地区平均每年以千分之一的速度递增,北京地区糖尿病患病率已由4.6%上升到6.4%,全国糖尿病患者已经超过9000万人。而糖耐量低下者、糖调节功能受损者与糖尿病患者数量相仿,从而成为推动糖尿病药物市场一路攀升的动力。

二、我国糖尿病药物行业发展前景分析

根据我国糖尿病药物行业的历史数据规模,结合当前需求对行业的拉动,预计未来几年,我国糖尿病药物行业的市场规模将保持持续增长,2016-2022年我国糖尿病药物行业市场规模预测如下:

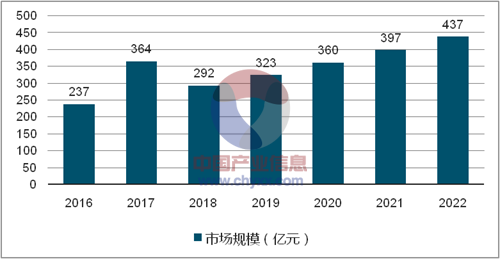

2016-2022年我国糖尿病药物行业市场规模预测

资料来源:公开资料、智研咨询整理

三、 2016-2022年中国主要产品发展前景分析

①糖尿病药物市场前景分析

近年糖尿病用药已跃居世界第二大用药,我国糖尿病用药与检测增长迅速。我国糖尿病药物市场主要由跨国药企和成百上千的本土药企组成,市场集中度高,增长迅速。同时我们也看到目前排队等待批准的DPP-4抑制剂数目很多,出现明显的高水平重复,而新靶点给市场带来新机遇的同时也有挑战。

②口服降糖药市场前景分析

在全球糖尿病治疗药物市场中,口服降糖药居于主导地位。口服药中的磺酰脲类降糖药是目前使用最广泛的降血糖口服药物之一,格列美脲、格列齐特等是磺酰脲类降糖药中表现较好的药品。格列齐特属于磺酰脲类降糖药第二代药品,目前已经在超过130 个的国家和地区注册、销售。20 世纪80 年代引进中国后,格列齐特得到广大医生和专家的一致好评,已成为我国第一线口服降糖药。

口服降糖药品种繁多,以西药为主,国内企业产品多数单一老化,与国外进口产品仍存一定差距。目前国内市场基本由外资品牌所主导,集中度较高,个别子领域甚至出现国产药市场份额萎缩现象。阿卡波糖由于餐后淀粉降糖的疗效,虽然在国外是小品种,在国内已是口服降糖第一药。由于原料药成本问题,产品进入壁垒相对较高,国内竞争格局良好。华东医药卡博平为国内市场除原研拜耳拜唐苹外的第二大阿卡波糖用药,未来有望实现进口替代。糖尿病领域中药降糖药因药效及给药方式等方面原因表现较弱,未来有较大概率仍定位于辅助用药。新药研发趋势方面,DPP-IV 为目前学术研究热点,因相较于GLP-1 注射剂在给药方式上更为方便且药效显著,未来有望成为口服降糖药的主要发展方向。

国内口服降糖药的更新换代基本趋势是:二甲双胍销售维持稳定,磺硫脲类药物开始出现衰退迹象,噻唑烷二酮类药物及餐后血糖调节剂份额迅速扩大,α-糖苷酶抑制剂仍处于上升期,这种趋势和国外基本类似。

开发新剂型及复方药物是延长产品生命周期的有效手段,国内企业如果因为技术原因在开发新剂型上有困难,则应该重视复方药物的开发。

国内已有多家企业开始仿制吡格列酮、瑞格列奈、那格列奈等最新一代口服降糖药产品,这些产品的份额有可能在最近几年迅速扩大,但随着而来的是竞争加剧,单个企业的利润降低。

西药为主,中药为辅,消渴丸占据降糖中药一半以上份额,拥有很高的品牌认知度,新的降糖中药的市场开发需要更大投入,企业在开发降糖中药时应慎重。

口服降糖药空间广阔,2015国内实际终端销售市场超过百亿元。我们以主要降糖药品种在各省的中标价格、用药情况、相关渗透率等变量测算国内5 年后潜在口服降糖空间约在1000 亿元。

③糖尿病中成药市场前景分析

中药治疗糖尿病一直以来并没有受到临床太高的评价。整个《中国2型糖尿病防治指南(2013年版)(征求意见稿)》只出现了3个“中药”字眼,具体的中成药产品仅出现了2个。中成药占糖尿病用药的市场份额在5%左右。

提到糖尿病用药的中成药,除了“消渴丸”,大多数人都很难再想起别的什么产品,但事实上,目前还在市场上销售的,拥有正规文号的糖尿病用中成药通用名就有64个。而整个糖尿病用药却只有114个通用名产品还在市场上销售。

可见,在糖尿病治疗中,中成药的地位有点尴尬。那是不是在这个领域,中成药就没有机会了呢?情况还不用这么悲观。对比2010年版和2013年版的中国2型糖尿病防治指南,就可以看到糖尿病用中成药的希望。

中西合用

消渴丸是两个版本的防治指南均有“点名”的中成药,也是目前市场规模最大的糖尿病用中成药。

两个版本的指南均将“消渴丸”放在《口服降糖药》的“磺脲类药物”这部分中,在2010年版中,仅提到其含有格列本脲(磺脲类药物),但到了 2013年版本,出现这样的描述:“消渴丸的降糖效果与格列本脲相当。与格列本脲相比,消渴丸低血糖发生的风险低,改善糖尿病相关中医症候的效果更明 显。”

作为格列本脲与中药的复合制剂,消渴丸可谓较单纯的格列本脲更好的药物。只是这种含有化学药成份的中药复合制剂,CFDA也就批了消渴丸一例,而且明文规定不再批这类的复合制剂。

但对于中成药而言,作为化学药降糖药的辅助药物,中西合用以达到更好的治疗效果也未尝不是一条可行的道路。

只是空口无凭,在化学药物(含生物制剂)占据绝对优势的糖尿病用药中,中成药的辅助作用想得到临床认可,需要的是更多的研究与数据。

糖尿病前期

与2010年版相比,2013年版的指南多出现了一次“中药”及一个中成药产品,它出现在“2型糖尿病防治的一级预防”中,也就是说作为预防2型糖尿病发生的方法。

指南中提到“最近我国的临床试验显示中药天芪降糖胶囊也可以降低糖尿病前期人群发生糖尿病的风险。”这句话之所以能出现在指南中,是因为国家“十一 五”科技支撑的计划项目“2型糖尿病前期中医治疗研究”。该课题由中国中医科学院广安门医院牵头,是国内首次采用中医药方法干预IGT的随机、双盲、对 照、多中心、大样本、前瞻性研究。

按2010年美国糖尿病学会(ADA)诊断标准:空腹血糖5.6毫摩尔/升~6.9 毫摩尔/升;和/或口服葡萄糖后2小时血糖7.8毫摩尔/升~11.0 毫摩尔/升;和/或糖化血红蛋白 5.7%~6.4%,就为糖尿病前期。如此标准下,中国糖尿病前期人群多达近5亿,中国18岁及以上成人糖尿病前期率为50.1%(数据来源:2013年 9月4日在线发表在《美国医学会杂志》上的《中国成人糖尿病流行与控制现状》)。

糖尿病前期的人如果放任不管,必然成为糖尿病患者;如果在饮食、运动和药物方面给予干预,则有很大可能预防糖尿病的发生。

目前,仅有天芪降糖胶囊一种中成药被写入指南,成为可以降低糖尿病前期者发展为糖尿病患者风险的药物。至于其他中成药有否此作用,还需要临床试验证明。

天芪降糖胶囊目前的市场规模还很小,但随着写入指南后,企业如果加大推广力度,销售额的快速上涨还是可以期待的。

不过,与糖尿病治疗用药相比,糖尿病前期用药需要更大的市场推广投入。除了以明确临床试验数据教育医生,为糖尿病前期提供更多的解决方案。另外,在消费都教育上,也需要大力投入。毕竟与糖尿病相比,糖尿病前期的消费者教育目前还比较少,消费者认识不高。

并发症用药

诊断试剂盒眼科医院气凝胶产品体外诊断试剂大输液移动医疗远程医疗按摩器制药医疗器械齿科材料医用消毒灭菌设备

除了前面提到两个方向外,指南提到“中药”的最后一次,是在并发症用药中,具体来说,是在糖尿病神经病变。当中提到可以用活血化瘀类中药改善微循环,但没有出现具体产品。

此次以岭的其中一个新药就是针对这种并发症。

对于糖尿病这样一种防治指南已经很成熟,用药标准及疗效指标都非常明确的疾病,中成药想要改变目前尴尬的地位,只能用数据说话——以医生、特别是这个领域的专家认可的临床试验数据证明其具体的疗效。

④糖尿病化学药物市场前景分析

糖尿病是由遗传因素、免疫功能紊乱、微生物感染及其毒素、自由基毒素、精神因素等等各种致病因子作用于机体导致胰岛功能减退、胰岛素抵抗等而引发的糖、蛋白质、脂肪、水和电解质等一系列代谢紊乱综合征。糖尿病治疗的常规治疗方法有药物治疗,药物治疗是糖尿病治疗方法中叫常见的,治疗糖尿病口服药物有:化学类有促胰岛素分泌剂、双胍类、格列酮类、AGI等。其中以下糖尿病患者不能服用化学类药: (1)1型糖尿病人(胰岛素依赖型)。 (2)怀孕妇女。 (3)明显肝、肾功能不良患者。 (4)服用大量降血糖药仍无法良好控制血糖。 (5)严重之全身或局部感染症。 (6)重大压力情况,如重大手术、严重外伤、长期禁食。 (7)对口服药过敏或不能忍受其副作用患者。

化学类降糖药仍是我国糖尿病治疗领域第一大种类,市场份额占比高达54%。化学类糖尿病治疗药物领域:磺脲类(格列美脲、格列齐特)、双胍类(二甲双胍)以及α-糖苷酶抑制剂(阿卡波糖、伏格列波糖)等老牌重磅产品现只能维持相对较少的销售额;噻唑烷二酮类药物(吡格列酮、罗格列酮)曾因其良好的降糖作用市场规模取得迅速发展,但近年来观察到有较大的副作用(主要是罗格列酮),市场规模大幅下滑;而DPP-4抑制剂(西他列汀)、GLP-1受体激动剂(利拉鲁肽)两类新产品近年来市场规模增长迅速,近年CAGR增长率超过50%,远高于其余产品,引领了化学类抗糖尿病药物市场的增长。

相关报告:智研咨询发布的《2017-2023年中国糖尿病药物行业市场深度调查研究及未来前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国糖尿病药物行业市场行情动态及投资潜力研究报告

《2024-2030年中国糖尿病药物行业市场行情动态及投资潜力研究报告》共十六章,包含糖尿病药物行业投资环境分析,糖尿病药物行业投资机会与风险,糖尿病药物行业投资战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国糖尿病药物行业现状分析:糖尿病人数持续增长,市场需求旺盛,行业增长稳定[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国糖尿病人数量及主要龙头企业药物情况分析[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2020年全球及中国糖尿病药物市场分析概括:中国糖尿病药物市场和全球市场的销售结构存在明显差异 [图]](http://img.chyxx.com/2021/11/B9916YABSW_m.jpg?x-oss-process=style/w320)

![2020年全球及中国糖尿病患者人数及药物治疗市场分析:我国2型糖尿病患者占比为53%[图]](http://img.chyxx.com/2021/03/20210324140903.jpg?x-oss-process=style/w320)