保险投资的核心是固定收益类资产,长期利率是投资收益的决定性 因素。保险资产管理与基金资产管理不同,基金投资目标在于最大化净 值,而保险资金的配置逻辑是:在满足资产负债与久期匹配(通过固定收 益类资产配置)、流动性要求、风险资本要求的前提下,最大化长周期收 益率。为了满足上述要求限制,固定收益类资产永远是保险资金配置的 最核心资产(通常占比 80%以上),因而长期利率水平是长期投资收益的 决定性因素。此外,股票、基金(占比约 10%)的配置是为了提升资产组合 的长期投资收益,其短期波动仅仅影响最近会计年度的投资收益,长期 而言是保险投资收益的次要因素。因此,保险投资的核心不在于品种选 择和择时,而在于大类资产配置和资产负债管理(ALM)能力。

相关报告:智研咨询发布的《2017-2022年中国保险行业深度调研及投资战略研究报告》

保险资金配置由银行存款趋于多元化

数据来源:公开资料整理

2013-2017.04 保险资金大类资产配置

数据来源:公开资料整理

保险投资收益包含息类收入+价差+浮盈,利息与分红是基石,价差 具备高弹性。1)保险资金的投资收益分为三类(图表 3) :净投资收益、 总投资收益和综合投资收益。其中,净投资收益主要为利息收入和股息 分红;总投资收益在净投资收益的基础上叠加通过证券交易实现的价差 收益及公允价值变动损益等;综合投资收益在总投资收益的基础上叠加 尚未实现的计入其他综合收益的部分。2)考虑保险资金的资产配置以固 定收益类资产为主,且权益类投资又以高分红的价值股为主,因而利息 收入+股息分红为保险投资收益基石。此外,由于价差及公允价值变动与 股票市场行情密切相关,因而具有高弹性特征。

保险资金投资收益分类

投资收益 | 计算方式 | 收益来源 | 决定因素 |

净投资收益 | 利息收入(债权型投资+存款+贷款)、股权型投资的股息红利收入、投资性房地产净收益等 | 债券;股票分红;基金分红 | 长端利率及分红率 |

总投资收益 | 净投资收益+投资资产买卖价差收益+公允价值变动损益-投资资产减值损失 | 金融资产交易及价格波动 | 股债行情 |

综合投资收益 | 总投资收益+当期计入其他综合收益的可供出售金融资产公允价值变动净额 | 金融资产账面浮盈/浮亏 | 股债行情 |

数据来源:公开资料整理

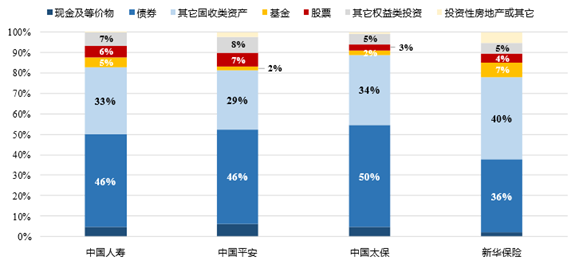

上市保险公司持续加码另类投资应对低利率,优先股、债权计划等 受青睐。低利率环境下,上市保险公司近年来不断优化资产配置结构(图 表 4) ,一方面通过加强非标固收资产(如债权计划、信托、优先股等) 获取流动性溢价,另一方面加强动态配置权益类资产(股票、股权等), 平安、太保资产配置优化效果显著(图表 5&6),推动净投资收益率领先。

2016年上市保险公司资产组合配置

数据来源:公开资料整理

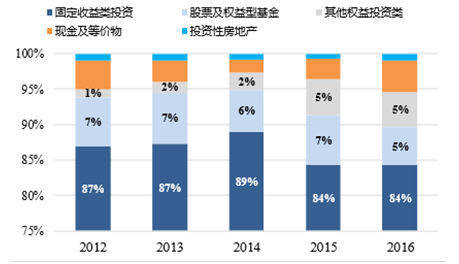

2012-2016 年中国平安资产配置

数据来源:公开资料整理

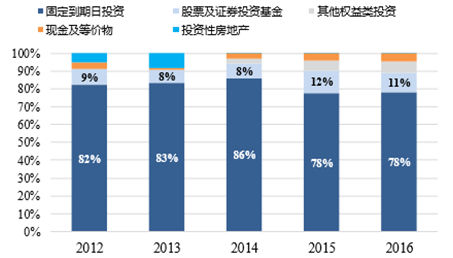

2012-2016 年中国太保资产配置

数据来源:公开资料整理

2012-2016 年中国人寿资产配置

数据来源:公开资料整理

2012-2016年新华保险资产配置

数据来源:公开资料整理

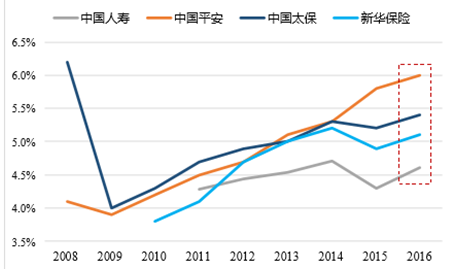

2014 年以来,随着宏观经济增速放缓,央行多次降息,国债收益 率持续下行,依赖于息类收入的净投资收益率承压。考虑利率影响的滞 后性,中国人寿、中国太保、新华保险 2015 年净投资收益率全面下滑, 仅中国平安通过前期加码收益率较高的固收类资产(如优先股等)实现 逆势提升。2016 年,受益于前一年度股票牛市行情带动的权益资产配置 提升+基金高分红(图表 11&12),净投资收益率再度全面回升。 2)2016 年末以来,国债收益率触底反弹,利率上行大拐点确立,推动新配债券收益率水平逐步提升,同时考虑保险公司持续加码 商业地产等另类投资,以及前期布局债权计划、优先股等优质非标固收 类资产,且监管层多次鼓励上市公司加大分红力度,预计保险资金净投 资收益率有望维持在目前的较高水准。即便考虑利率上行趋缓,且对保 险净投资收益率的实质性影响滞后,至少新增配置的固收类资产的收益 率下降将开始放缓,随着新保费流入和存量固收资产(包括协议存款)到期, 预计净投资收益率的周期性大拐点最晚将于在 2018 年末至 2019 年初出 现,保险公司的利差将重新开始扩张。

2008-2016 年上市险企净投资收益率

数据来源:公开资料整理

2012.05-2017.06 国内利率水平

数据来源:公开资料整理

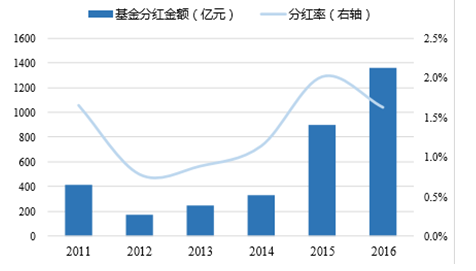

2011-2016 年基金分红金额及比重

数据来源:公开资料整理

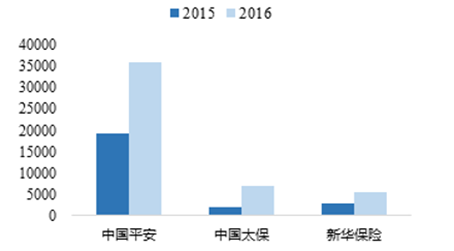

上市险企权益类资产分红收入(百万元)

数据来源:公开资料整理

保险总投资收益率在净投资收益率基础上考虑金融资产交易产生 的价差收益以及公允价值变动损益等,因而与股票市场行情波动密切相 关。此外,由于保险股票投资偏好高分红的价值型蓝筹股,因 此上证 50、沪深 300 等蓝筹股权重指数对保险总投资收益率具有一定指 导意义。2014-2015 年受益于股票市场牛市行情,保险公司把握市场机遇 波段操作,兑现价差收益及公允价值变动收益大幅提升,推动总投资收 益率全面提升。但是,2016Q1 股市震荡+2016Q4 债市风波带来的债券和 权益类价差(包括减值)同比大幅下降,直接导致上市公司全 年平均总投资收益率从 2015 年的 7.2%下降 220BP 至 5.0%。 分公司看,国寿、平安、太保、新华 2016 年总投资收益率分别为 4.56%、 5.3%、5.2%、5.1%,分别下降 168BP、250BP、210BP、240BP。

与 2015-2016 年初二级市场行情剧烈波动相比,随着 2016 年下 半年股市开始回暖,及 2017 年以来市场走势稳健程度显著提升,同时以 上证 50 为代表的蓝筹股持续上涨,偏好于价值投资的保险机 构充分受益,预计 2017 年股票投资的价差收益及公允价值变动损益有望 明显改善,预计 17 行业总投资收益率将回升至 5.0%-5.5%。

2009-2016 年上市险企总投资收益率

数据来源:公开资料整理

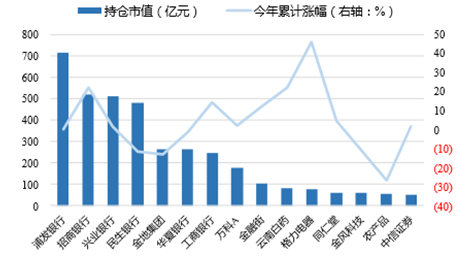

2017Q1 保险公司前十五大重仓股

数据来源:公开资料整理

2016 年以来沪深 300、上证 50 走势

数据来源:公开资料整理

保险公司价差收益(包括减值)

数据来源:公开资料整理

行情回暖驱动账面浮盈回升,保险综合投资收益率有望逐步改善。 保险综合投资收益率在总投资收益率基础上考虑尚未兑现的浮盈或浮亏 (主要为当期计入其他综合损益的可供出售金融资产公允价值变动基净 额) ,因而同样与股票市场行情相关。2015 年下半年以来,二级市场行情 大幅波动,保险账面浮盈持续缩水,随着 2017 年上半年市场行情逐步稳 健,且蓝筹股持续上涨,账面浮盈有望回升。截至 2017 年一季度末,平 安、新华账面浮盈已同比 2016 年末显著回升,预计全年上市保险公司综 合投资收益率均有望回暖。

2010-2016 年上市险企综合投资收益率

数据来源:公开资料整理

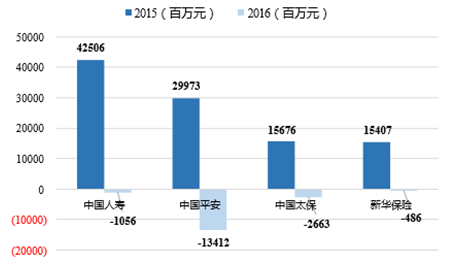

2014-2017Q1 上市险企浮盈(百万元)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国保险行业发展分析及投资前景预测报告

《2024-2030年中国保险行业发展分析及投资前景预测报告》共十一章,包含保险业资金运营分析,2024-2030年保险行业发展趋势预测,2024-2030年我国保险业发展战略等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。