一、金刚线行业市场概况

金刚线是近年投产的新型切割工具, 它是由金刚石颗粒以一定的分布密度均匀地固着在高强度钢线基体上而形成。以生产工艺划分,金刚线可以分为电镀金刚线和树脂金刚线。

金刚线主要用于光伏硅材料、蓝宝石等硬脆材料切割,而该等材料的主要传统切割方式为砂浆切割。因此,金刚线行业的市场空间主要取决于两个因素:一是金刚线对传统砂浆切割的替代程度,二是光伏行业、蓝宝石行业的发展状况。

(1)金刚线切割对砂浆切割的替代情况

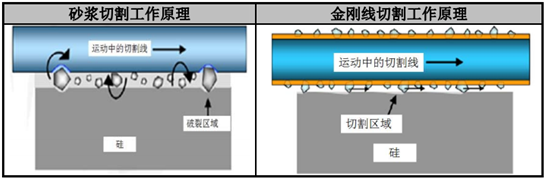

硅的莫氏硬度为 6.5,蓝宝石莫氏硬度为 9,因此,对硅、蓝宝石等材料的物理加工工具的硬度有较高要求。硅材料、蓝宝石的传统切割工艺主要为砂浆切割,该工艺是以钢线为基体,莫氏硬度为 9.5 的碳化硅(SiC)作为切割刃料,钢线在高速运动过程中带动切割液和碳化硅混合的砂浆进行摩擦, 利用碳化硅的研磨作用达到切割效果。金刚线切割技术是将莫氏硬度为 10 的金刚石颗粒以电镀金属沉积或者树脂结合的方法固着于钢线基体上, 钢线的高速运动带动金刚石以同样的速度运动,直接产生切割能力。

砂浆切割是游离磨料切割,其磨料(切割液和碳化硅混合形成的砂浆)随着高速运动的切割线而“滚动-嵌入”切割线和硅材料之间达到切割效果。金刚线切割是固定磨料切割,是将磨料(金刚石颗粒)直接固着于切割线,并随着高速运动的切割线直接划过硅材料以达到切割效果。两种切割技术对比如下图所示:

相较于传统切割工艺,金刚线切割技术具有以下方面的优势:

①切割效率高。切割效率高主要来源于其技术特点:第一,金刚线采用固定方式结合金刚石,相比砂浆线处于游离状态的磨料,不仅参与磨削切割的金刚石更多(漏损少),而且减少了磨料之间的相互磨损。第二,金刚石硬度高,耐磨损能力强,从而切削和使用寿命更长。第三,金刚线固着的金刚石的运行速度与切割线一致,而游离状态的砂浆运行速度低于切割线。

②材料损耗少、出片率高。切割线线径越大造成切割时刀缝越大从而导致材料损耗越多,而切割线的线径是裸线径与磨料/刃料直径之和。金刚线因切割能力强,其镀层比切割液与碳化硅混合形成的砂浆要小薄,从而造成的刀缝损耗较小。另外,金刚线切割造成的损伤层小于砂浆线切割,有利于切割更薄的硅片。更细的线径、更薄的切片有利于降低材料损耗,提高硅片的出片率。2015年的硅片厚度多为 180μm,砂浆切割的刀缝损耗大约为 150μm,金刚线切割的刀缝损耗约为 125μm,因此,金刚线切割能较大幅度提高出片率。

③环境污染较小。砂浆切割会产生大量晶硅切割废砂浆,废砂浆含碳化硅、聚乙二醇、硅粉和金属粉末成分,环境威胁较大,其中部分粒径小于 0.15μm的硅粉与水或潮湿空气接触时会快速反应并释放出易燃气体H2(氢气)和热量,如不进行妥善利用、处置会造成严重污染。金刚线使用水基磨削液(主要是水),有利于改善作业环境,同时简化洗净等后道加工程序。

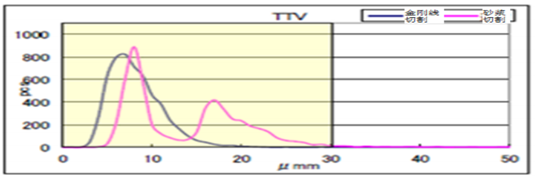

④产品质量提升。金刚线切割减少了加工损伤层(deteriorated layer),而且精度保持稳定,产生 TTV小(总厚度变化,硅片表面特定测量点的最大值和最小值之差)。

数据来源:公开资料整理

⑤运营成本下降。金刚线切割的设备占用资本、空间占用、人力和电力占用均有下降,整个生产流程更加简化,从而降低运营成本。

正是因为有上述优势,而且销售价格最近几年持续下降,金刚线切割对传统砂浆切割的替代正在快速推进,尤其是单晶硅新增产能,基本是使用金刚线切割工艺。金刚线主要用于蓝宝石开方和切片,硅芯切割,硅锭(含多晶硅锭、单晶硅锭)开方和截断、硅切片等领域,各细分领域的替代程度存在一定差异。

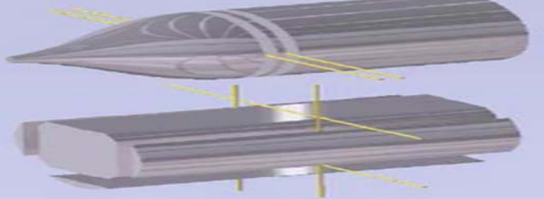

①蓝宝石开方、切片市场,金刚线切割已基本替代传统切割技术。金刚线较早应用于蓝宝石加工,主要原因是蓝宝石的硬度仅次于金刚石,对切割加工工具的硬度要求极高。金刚线以硬度最高的金刚石作为切割磨料,因此在蓝宝石切割市场有不可替代的高效、经济优势。下图为金刚线用于蓝宝石切片:

②硅的开方和截断市场,金刚线已成为主流切割工艺。硅的开方、截断是指将成型多晶或单晶硅材料用物理方式切割形成长方体硅锭的过程。其中,单晶硅截断、开方示意图如下所示:

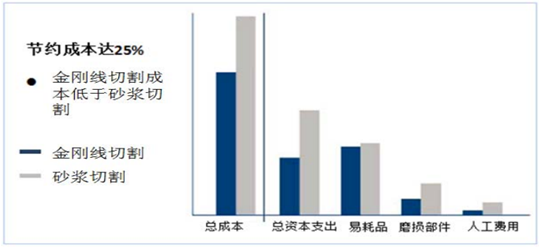

硅的开方和截断对加工精细程度要求较低,线痕等问题影响较小,因此金刚线切割技术相对于砂浆切割技术有较大竞争优势。 金刚线切割技术与砂浆切割技术进行硅的开方、截断的成本对比图如下:

数据来源:公开资料整理

③单晶硅切片市场,金刚线正在快速替代传统切割工艺。金刚线用于切割单晶硅有提高切割效率、降低材料损耗、增加出片率、减少污染等优点,因此正快速替代传统切割工艺。据 ITRPV预测,2018年之后,在单晶硅切片市场,金刚线切割工艺的市场渗透率(当前市场需求/潜在市场需求)将超过 70%。单晶硅龙头企业隆基股份已经在全厂范围内应用金刚线切片技术。 下图为金刚线用于单晶硅切片。

④多晶硅切片市场,金刚线切割技术目前只有小规模使用。多晶硅切割使用金刚线主要有两个技术问题,一是铸锭晶体的异质节点会导致断线的问题,二是金刚线切割的损伤层比较浅, 使得传统的HF/HNO3制绒技术不能产生良好的光学性能。目前,保利协鑫等多晶行业龙头企业已通过黑硅等技术手段较大程度上的克服了上述问题,并推出了相关金刚线切割的多晶硅片产品。根据国际光伏技术路线图(ITRPV)2016年报告,2015年金刚线切割工艺已在多晶硅切片市场得到小规模应用,并预测未来十年应用规模将逐步增长。

综上所述,金刚线因其切割效率、材料损耗、环境保护、产品质量、运营成本等方面的优势,已在蓝宝石开方和切片,方硅芯切割等领域基本替代传统切割技术;在硅开方和截断市场已发展成为主流工艺;在单晶硅切片等市场正在快速替代传统切割技术;在多晶硅切片领域当前已有一定技术突破,随着技术进步,切割方面已有少量应用。

(2)金刚线下游市场概况

金刚线目前主要应用于光伏硅材料、蓝宝石材料切割领域,另外在磁性材料切割方面已有少量应用。

①光伏行业切割用金刚线市场概况

A、光伏行业发展概况

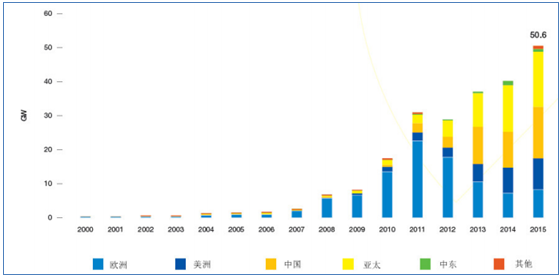

作为新兴产业,光伏行业近年来发展迅猛。全球光伏累计装机容量由 2000年的 1,288MW增至 2015年的 229.3GW,年复合增长率达 41.26%; 全球光伏年新增装机容量也保持较快增长趋势, 由2000年的293MW增至2015年的50.6GW, 年复合增长率达40.98%。 下图为2000-2015年全球新增装机容量(单位:MW,即 106W,10-3GW)。

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国金刚线市场专项调研及投资战略研究报告》

但是,太阳能光伏发电装机容量占发电总装机容量的比重仍然较低,未来发展潜力仍较大。在一般情形(medium scenario)下,2016-2020年全球新增光伏装机容量(单位:MW)仍保持较快增长(见下图)。

数据来源:公开资料整理

我国的光伏产业发展迅速,尤其是光伏产业链中下游环节拥有较大生产能力。根据CPIA(中国光伏行业协会)统计数据,2015年我国大陆硅片、电池片和组件产量约占全球总产量的78.05%、68.33%和76.92%。据国家能源局数据,我国2015年新增装机容量15.13GW,约占全球新增装机量的29.90%。我国已发展成为全球第一大光伏产品生产国及第一大光伏市场。

B、光伏行业用金刚线市场概况

第一,光伏行业的增长状况直接影响金刚线的市场规模。据行业经验估计,每片硅片(约4W)需耗用电镀金刚线约 1.5米。

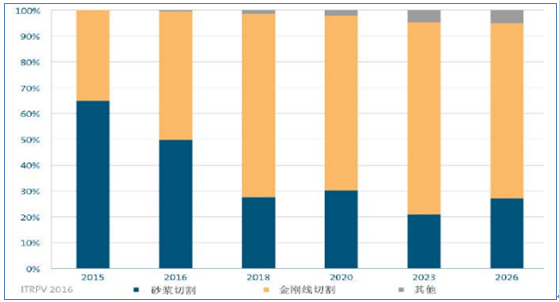

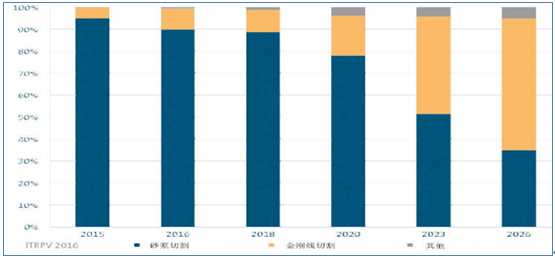

第二,技术发展影响光伏硅材料用金刚线市场规模,主要体现在两个方面: 一是金刚线对砂浆线的替代率提升。目前,方硅芯切割、硅材料的开方、截断已基本实现技术替代,单晶硅切片正在逐步替代。多晶硅切片的替代进程已有较好的技术基础,市场规模最大的单晶硅切片、多晶硅切片市场,金刚线的渗透率持续提升,从而使得金刚线的市场需求增速将快于硅切片市场本身的扩张。

金刚线切割工艺在单晶硅切片市场渗透率

数据来源:公开资料整理

金刚线切割工艺在多晶硅切片市场渗透率

数据来源:公开资料整理

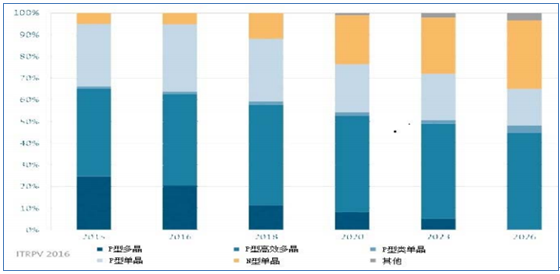

二是单晶技术路线份额将逐渐提升。目前,多晶电池产业化转换效率达到18.3%, 已接近19%的理论值, 而目前主流 P型单晶电池转换效率为 19%-19.5%,距离 22%的理论转换效率还有较大提升空间,主流 N型单晶电池的低成本产业化空间潜力更大。此外,2015 年以来,单晶硅片价格下降迅速,与多晶硅片价差逐渐缩小,增强了单晶技术路线的竞争力。从2013年发展至今,国内产业化的高效单晶电池产品出货量也明显增多。根据国际光伏技术路线图,未来全球单晶市场份额如下图所示将逐步提升。

数据来源:公开资料整理

单晶硅金刚线切片技术已经成熟,如隆基股份对中村超硬(nakamura)2016财务年度(2015年 4月 1日至 2016年 3月 31日,下同)的电镀金刚线采购额约合人民币 2.68 亿元。因此,单晶硅市场份额的提升有利于拉动金刚线的市场需求。

②蓝宝石切割用金刚线市场概况

蓝宝石产业链包括上游的长晶设备制造商、原材料及耗材提供商、蓝宝石晶体生产企业,中游的蓝宝石衬底生产企业、蓝宝石窗口片(消费电子行业用于光学材料)生产企业,以及下游针对不同的应用行业进行深加工的制造企业。 在蓝宝石切割领域,因蓝宝石材料的硬度较大,传统砂浆线及金刚石结合力较弱的树脂金刚线都难以有效完成蓝宝石的切割, 电镀金刚线基本已完全替代传统砂浆线。电镀金刚线主要用于蓝宝石衬底、窗口片的开方和切片等。根据经验值,电镀金刚线市场与下游蓝宝石片耗用量直接相关,切割一片2英寸的蓝宝石片需要耗用电镀金刚线 2米。因此,蓝宝石切割用电镀金刚线市场的需求主要取决于蓝宝石材料的市场需求。

蓝宝石的市场需求状况主要取决于 LED 行业的蓝宝石衬底材料需求和消费电子行业用光学蓝宝石材料需求。YOLE 的数据显示,2016 年约有 80%的蓝宝石用于 LED衬底材料,其余 20%的蓝宝石用于非衬底材料。

因蓝宝石行业近些年产能扩张较快,导致蓝宝石价格近期出现较大幅度下降。目前,蓝宝石衬底市场稳定增长,非蓝宝石衬底市场处于探索发展阶段,已有一定应用,但手机屏幕等用量大的市场尚未取得实质性突破。考虑到蓝宝石具有硬度高、透红外光等方面的优势,其在消费电子产品上的应用仍有较大潜力。

A、蓝宝石衬底市场稳步增长

蓝宝石衬底的应用领域是 LED照明行业, 高亮度蓝白光 LED衬底约 90%系由蓝宝石材料制成,因此,蓝宝石衬底市场的发展与 LED 照明行业的发展息息相关。

近几年,随着 LED产品价格下跌以及政策扶持,LED照明市场的渗透率持续提升,2015年 LED照明产品国内市场份额达到 32%,比 2014年上升约 15个百分点。2015年LED用蓝宝石量上升了 16%, 2015-2020年间,LED用蓝宝石晶片的增长率可达到约28%。将不同直径的蓝宝石衬底片统一折算为 2英寸晶片,2008年-2020年每月需求量情况如下图所示:

数据来源:公开资料整理

B、非蓝宝石衬底市场存在发展空间

蓝宝石材料当前主要用于 LED 行业,但其可广泛用于消费电子产品、军工产品、医疗植入品等,其中消费电子行业对蓝宝石的需求潜力较大。当前消费电子产品对蓝宝石需求主要有以下几个主要方面: 一是部分手机产品的摄像头镜头保护盖与 Home键;二是部分智能可穿戴设备的窗口片(屏幕),如苹果公司的AppleWatch 屏幕、Wellograph 公司推出的 Sapphire 健康手表屏幕等一些国际主流品牌的可穿戴电子设备采用蓝宝石屏幕;三是部分高端手机的屏幕,目前已有部分应用, 如兰博基尼Spyder手机、 LG与范思哲合作的 LGVersace Unique手机、华为 P7典藏版手机、乐视的乐 Max(蓝宝石版)等。蓝宝石具有硬度高、透红外光等方面的优势,在消费电子产品上的应用具有市场空间。

(3)电镀金刚线行业利润水平变动趋势及其原因

最近年来,电镀金刚线行业利润水平变动趋势是,行业利润规模稳定增长,但利润率(毛利率)有所下降。行业利润规模增长主要是电镀金刚线销量快速增长所致。销量的快速增长,一方面是光伏等下游行业发展较快、电镀金刚线在单晶硅切割方面快速传统工艺等因素导致需求快速增长, 另一方面是国内厂商的竞争力增强,逐步替代日本厂商。行业利润率有所下降主要是国内金刚线市场竞争加剧等因素所致。其中,生产成本受生产工艺的进步、生产规模的扩大等因素影响,亦有所下降,从而一定程度上减轻了价格下降对行业利润水平的不利影响,导致毛利率下降的幅度低于价格。

当前,电镀金刚线需求仍保持较快增长,毛利率虽然预计仍呈下降趋势但一段时间内仍保持为较高水平, 因此, 电镀金刚线行业的利润规模仍将呈上升趋势。

二、包括金刚石砂轮在内的其他金刚石工具行业市场概况

金刚石工具是指用结合剂把金刚石固结成一定形状、结构、尺寸,并用于加工的工具产品。1955 年人造金刚石的首次合成成功为金刚石工具的制造及推广奠定了基础。金刚石磨料所具有的硬度高、抗压强度高、耐磨性好等特性使得其成为加工硬脆非金属材料及硬质合金的理想工具,广泛用于玻璃、陶瓷、磁性材料、集成电路、宝石、石材、墙地砖、混凝土、耐火材料等加工。 我国金刚石工具制造行业起始于二十世纪七十年代。 随着上游人造金刚石生产技术的日益成熟以及下游应用市场规模的扩大, 各地金刚石工具制造企业大量出现,其中不乏一些具有国际竞争实力的优势企业。目前,我国企业已成为世界上重要的金刚石工具生产国、使用国和出口国之一,年产值超过百亿元。但总体来说,我国金刚石工具制造市场竞争格局极为分散,技术门槛较低的产品市场竞争尤为激烈。

金刚石砂轮是中央有通孔的圆形固结金刚石工具, 是一大类特定形状的金刚石工具。其使用用途与金刚石工具类似,主要用于玻璃、陶瓷、铁氧体、半导体材料等硬脆性材料和硬质合金材料的加工。 随着非金属硬脆材料应用的拓展及人造金刚石品级的提升,金刚石砂轮使用范围有望进一步拓展。

金刚石砂轮的用途广泛,不同厂商的产品可能定位为某些特定行业使用。(1)磁性材料用金刚石砂轮 磁性材料是工业与信息化发展的基础性材料, 主要包括永磁材料和软磁材料等。磁性材料的硬度高、性脆、忌温度骤变,机械加工存在一定难度。随着磁性材料应用的发展,其加工精度、加工技术的要求也越来越高。因此,使用金刚石砂轮磨削磁性材料已被众多厂商所接受。目前,全球已在稀土永磁材料、永磁铁氧体、非晶软磁材料、软磁铁氧体生产及应用技术等领域形成庞大的产业群,其中仅永磁材料的年度市场销售额就已经超过100亿美元。中国是磁性材料生产大国, 产量居世界第一。 目前我国磁性材料用金刚石砂轮市场基本由国内企业占据,但是一些高端产品还是依赖进口, 因此未来磁性材料用金刚石砂轮的发展空间将主要集中于高性能产品。

(2)集成电路用金刚石砂轮

集成电路(IC)是现代信息产业的核心,是支撑经济社会发展和保障国家安全的战略性、基础性和先导性产业。根据 2014年 6月国务院印发的《国家集成电路产业发展推进纲要》,到 2015年,集成电路产业销售收入超过3500亿元;到 2020年,全行业销售收入年均增速超过 20%,企业可持续发展能力大幅增强;到 2030 年,集成电路产业链主要环节达到国际先进水平,一批企业进入国际第一梯队,实现跨越发展。因此,我国集成电路产业发展空间巨大。

硅是集成电路(IC)行业的基础材料,目前90%的集成电路器件都是以硅为基本原材料制造。因此,随着我国集成电路行业的高速增长,集成电路用硅材料加工市场空间大。

集成电路硅材料加工过程中的多个环节、多个工序需要使用金刚石砂轮,如晶锭截切整圆、硅片切割、CMP抛光垫的修整、硅片倒角、背面减薄等,因而集成电路用金刚石砂轮的市场空间相当大。 但目前我国集成电路产业链中所使用金刚石砂轮大多由日本、美国、台湾企业生产,国内相关金刚石砂轮无论是工艺技术、产品质量都与先进地区产品有较大差距。

(3)金刚石砂轮行业利润水平的变动趋势及其原因

国内金刚石砂轮行业利润水平分化较为明显,主要有两方面的原因,一是金刚石砂轮行业总体集中度较低, 竞争较充分, 另一方面是部分下游行业发展趋缓。大量服务于传统应用领域的金刚石砂轮生产企业缺乏自主研发能力, 主要定位低端市场,依靠压低产品价格以获取市场空间和利润,其利润水平相对较低。少数具有自主研发能力和品牌优势的金刚石砂轮生产企业,依靠技术、品牌等优势,通过研发中高端产品实现进口替代,从而获取较高的利润水平。

目前传统石材、墙地砖、耐火材料等传统领域使用国产金刚石砂轮已有较长时间,利润率较低,而集成电路硅材料、光伏硅材料、汽车制造等新兴精密加工应用领域使用的金刚石砂轮主要依靠进口, 产品价格一直居高不下, 利润空间大。随着国内生产企业的研发能力及生产工艺技术水平的不断提高, 新兴应用领域金刚石砂轮制品的国产化程度逐步提高, 专业服务于该等领域的厂商的利润将保持较高水平。

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国金刚线行业市场行情监测及发展前景研判报告

《2023-2029年中国金刚线行业市场行情监测及发展前景研判报告》共十三章,包含中国金刚线产业市场竞争策略建议,2023-2029年中国金刚线行业未来发展预测及投资前景分析,对中国金刚线行业投资的建议及观点等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)