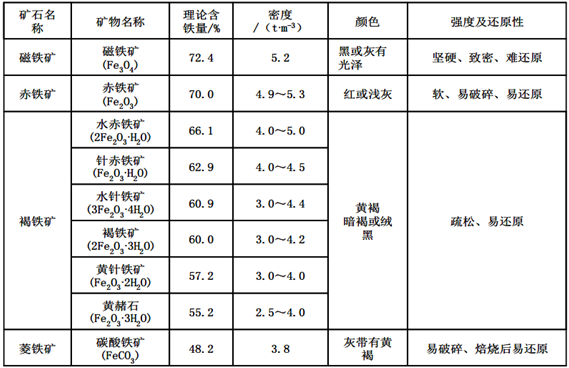

铁矿石是指含有可经济利用的铁元素的矿石,是钢铁冶炼的重要原材料。铁元素在自然界中蕴藏量 极为丰富,在地壳的组成中仅次于氧、硅和铝,而且其分布较集中,较其它金属易于开采、冶炼和加工。因此钢铁生产成本较其它金属低,而且具有良好的物理化学性能,因而在现代社会被广泛应用。铁元素以矿物形态存在于自然界中,人们需要仍含铁矿石中提取出金属铁,这一过程称为铁冶金或炼铁。根据天然铁矿石主要矿物形态,分为赤铁矿、磁铁矿、褐铁矿和菱铁矿等。这几种类型的铁 矿石构成了当今工业化开采利用的主要来源。

不同类型铁矿石的特征

数据来源:公开资料整理

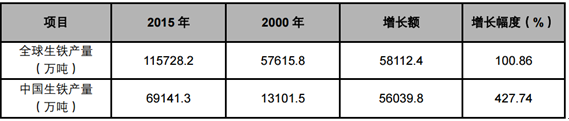

2000 年以来,全球铁矿石市场经历了前所未有的快速增长阶段。受中国经济快速崛起,中国钢铁生 产规模不断扩张,铁矿石消费随之大幅增加,带动全球铁矿石消费上升,并逐渐成为全球铁矿石消 费中心。以生铁产量为例,全球生铁产量仍 2000 年 5.76 亿吨增加至 2015 年 11.57 亿吨,增加了 5.81 亿吨,而中国仍 2000 年 1.31 亿吨增加至 2015 年 6.91 亿吨,增加了 5.60 亿吨,中国生铁增 量贡献了全球增量的 96.43%。

我国 2000-2015 年生铁产量增量占全球同期增量的 96.43%

数据来源:公开资料整理

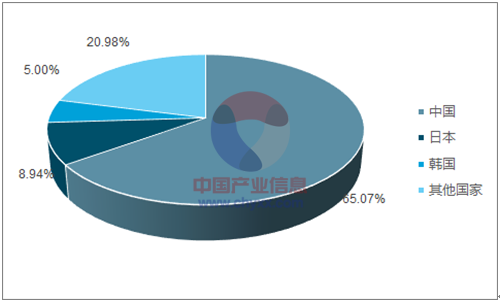

2015 年,世界进口铁矿石合计 14.65 亿吨,其中中国共进口铁矿石 9.53 亿吨,占比 65.07%,是世界最大的铁矿石进口国。因此,中国是当之无愧的世界铁矿石消费中心,所以中国对铁矿石的需求 将在很大程度上决定了铁矿石的价格走势。

2015 年中国铁矿石进口量占世界铁矿石进口总量的 65.07%

数据来源:公开资料、智研咨询整理

“十三五”时期,我国钢铁需求将进入峰值平台区,不会再继续大幅增长。在此大背景下,我国对铁矿石的需 求强度将会减弱,但由于我国钢铁产能规模依然巨大,因此对铁矿石的需求存量依然较大。

我国生铁产量增速 2009 年以来逐年下降

数据来源:公开资料整理

根据国土资源部地质调查项目(编号:12120114093501、12120113091800、12120113079500) 对 2015 年-2040 年全球粗钢需求研究成果,未来 30 年,全球粗钢消费总体仍呈上升趋势,但增 速已经明显放缓。2000-2013 年 13 年间,全球粗钢消费平均增速为 5.28%,而 2013-2020 年, 全球粗钢消费平均增速下降至 1.22%。从区域上来说,到 2020 年亚洲作为全球粗钢消费中心地位不变,其粗钢消费占全球比例长期在 66%左右;欧洲、北美和大洋洲占全球粗钢消费比例将进一步下降,占比从2013 年 21.62%下降至 2020 年 20.36%,非洲占比将由原来的 2.43%增加至 3.13%, 俄罗斯和中亚地区占比略有下降,中南美洲和中东有所上升。

全球不同区域粗钢需求占比变化情况

数据来源:公开资料整理

未来,全球粗钢消费的主要增长点将来自于亚洲的印度和东盟地区,这也是在中国需求不再增长后 全球粗钢消费依然保持增长的主要原因。2013-2020 年,东盟和印度粗钢消费量将分别增加 0.37 亿 吨和 0.85 亿吨,中国、日韩、欧盟、美国以及俄罗斯和中亚合计将减少 0.43 亿吨,其它地区的合 计增量为 1.84 亿吨,全球的合计增量为 1.41 亿吨。

全球主要区域及国家 2020 年粗钢消费量预测及变化

数据来源:公开资料整理

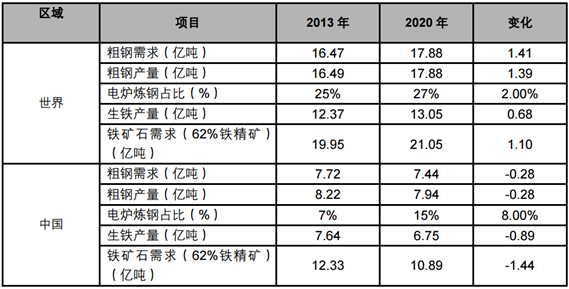

假设到 2020 年,粗钢产量全部由高炉炼钢产量和电炉炼钢产量构成,为计算方便,假设高炉炼 钢全部使用铁矿石,电炉炼钢全部使用废钢,世界平均电炉钢占比达到 27%,中国达到 15%。这样 可以估算出世界和中国 2020 年铁矿石需求量(折算成 62%铁精粉)结果(假设中国 2020 粗钢 净出口 5000 万吨)。从估算结果来看未来全球铁矿石需求的增速将比粗钢需求增速更慢。2013-2020 世界铁矿石需求量仅增加 1.10 亿吨,中国铁矿石需求量则出现下降,2020 年比 2013 年减少 1.44 亿吨。

2020 中国及世界铁矿石需求估算

数据来源:公开资料整理

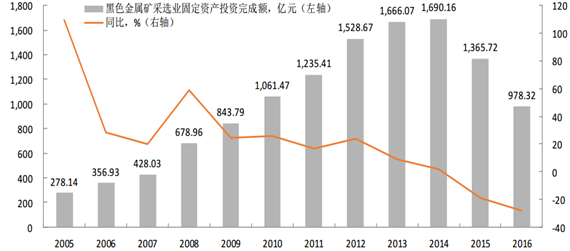

短期来看,铁矿石的供应趋势取决于当前的投资和产能扩张情况。由于近年来铁矿石需求持续扩张,在中国、澳大利亚、南美甚至非洲地区都新增了大量铁矿石投资,产能释放滞后于需求的变化。

我国黑色金属矿固定资产投资完成额 2014 年后出现下降但仍处在较高水平

数据来源:公开资料整理

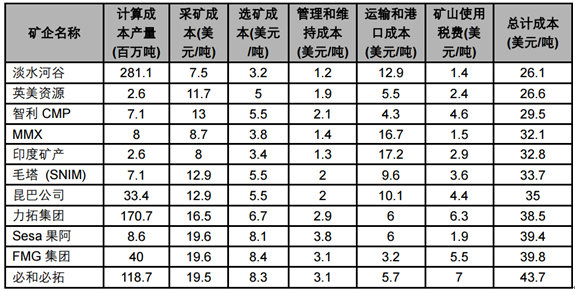

世界主要铁矿山企业开采成本比较

数据来源:公开资料整理

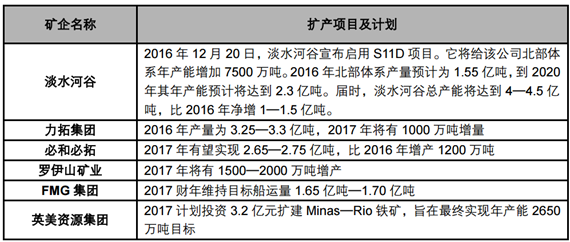

2015 年,四大矿商发货量达 10.67 亿吨,占当年全球铁矿石贸易量的 77%。根据统计分析,到 2020 年四大矿商仍有可能将新增 3.5-4.0 亿吨铁矿石产能。若四大矿商如期 实现扩产和对全球其他高成本产能的置换,其占全球铁矿石贸易市场的份额将由 2015 年的 61%提 升至 80%左右,全球铁矿石市场的垄断程度将进一步大幅提升。

主要矿山近两年扩产行动及计划

数据来源:公开资料整理

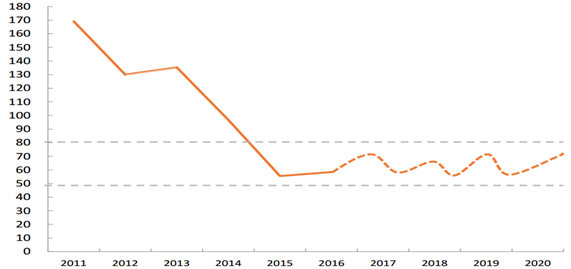

”十三五”时期世界铁矿石需求量微幅增长 1.10 亿吨,而中国铁矿石需求量则下降 1.44 亿吨,铁矿石供应扩张惯性造成未来几年全球铁矿石供应大幅增加,因此目前以及未来几年铁 矿石市场将处于供过于求的局面。但由于铁矿石的供给弹性大于需求弹性,供需双方还存在一定的 単弈空间。但仍趋势上看,“十三五”时期铁矿石供过于求的局面已不可避免。因此,按照供需形势分析, “十三五”期间全球铁矿石年平均价格将维持在 50-80 美元之间,难以大幅上涨。

“十三五”期间铁矿石年平均价格预计将维持在 50-80 美元之间

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国铁矿石行业市场全景评估及发展策略分析报告

《2024-2030年中国铁矿石行业市场全景评估及发展策略分析报告》共十三章,包含铁矿石行业投资机会与风险,铁矿石行业投资战略研究,中国铁矿石行业项目融资对策等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。