18 年中国工业机器人市场规模预计 362-603 亿 元。我国制造业平均工资持续增长,自动化设备不断降价使其经济替代效应显现; 产业升级&政策推动下游 3C、汽车、医疗等领域对自动化设备有较强需求。当前 我国机器人使用密度低(2014 年,我国每万名产业工人拥有机器人仅 36 台,低 于世界平均水平的 66 台) 。根据 IFR 在 2015 年统计报告《 World Robotics 2015》 中预测,2016 到 2018 年世界工业机器人销量增长年均 15%左右,到 2018 年预计 全球销量 40.15 万台。假如我国届时销量占全球总销量的 30%,2018 年我国机器 人销量将达到 12.05 万台,市场规模约 361.5-602.6 亿元

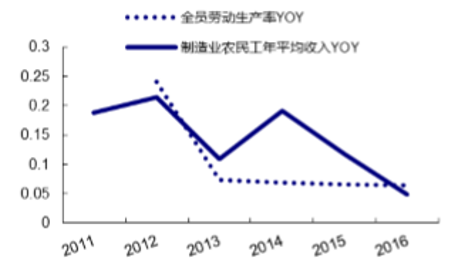

2015 年我国劳动力 规模由 2012 年的 9.37 亿降至 9.11 亿人,这是我国劳动力人口连续 4 年绝对值下降。随着 我国劳动力日益紧缺,劳动力成本逐年上升

全员劳动生产率及制造业农民工平均收入情况

资料来源:公开资料整理

全员劳动增长率低于制造业农民工收入增长率

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国工业机器人市场研究及未来前景预测报告》

我国工业机器人技术落后,市占率低。2015 年的数据显示,我国机器人的新增量为 6.6 万 台,其中国产自主品牌工业机器人销量为 2.2 万台,市场占比仅为 33%。据工信部初步统 计,我国涉及生产机器人的企业超过了 800 多家,其中超过 200 家是机器人本体制造企业, 大部分以组装和代加工为主,处于产业链的底端,产业集中度很低,总体规模小。应用于汽 车制造、焊接等高端行业领域的六轴或以上高端工业机器人市场主要被日本和欧美企业占据, 占到了 85%的市场份额。

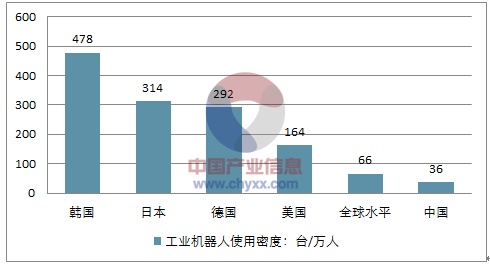

中国工业机器人密度明显偏低

资料来源:公开资料,智研咨询整理

机器人应用领域已经打开。过去我国工业机器人主要用于汽车行业的焊接和喷涂,但随着劳 动力成本的增加以及产业不断升级加速,工业机器人开始运用在不同的领域。根据中国机器 人产业联盟发布的报告,2015 年国产工业机器人已经服务于国民经济 35 个行业种类,88 个行业小类。2015 年我国工业机器人保有量达到 26.29 万台,同比增长 39%,销售量占全 球总销量的比重创新高,已经超过四分之一。

2018 年我国工业机器人市场规模或达百亿元。根据 IFR 在 2015 年统计报告《 World Robotics 2015》中的预测,2016 到 2018 年世界工业机器人销量的增长将会达到年均 15%, 其中亚洲为 18%,到 2018 年预计全球销量达到 40.15 万台。假如我国届时销量占全球总销量的 30%,2018 年我国机器人销量将会达到 12.05 万台,一台工业机器人 30-50 万,由此 测算出市场规模大约为 361.5-602.6 亿元。

2015 年我国工业机器人保有量达到 26.29 万台

资料来源:公开资料整理

我国工业机器人销量占全球比例不断增加

资料来源:公开资料整理

机器人关键零部件国产化率,仍需大量进口。核心零部件主要有控系统、减速器、伺服机和 驱动器的核心技术。我国只有少部分企业能够掌握,大多数仍停留在“组装”阶段,技术含 量极低。目前,西门子、库卡、ABB、安川等知名的国际厂商占据了我国巨大部分机器人市 场。

减速器、伺服系统主要依靠进口,控制器一般由本体企业自产。全球高精度机器人 减速器市场日本纳博特斯克和哈默纳科两家产品的市场占有率达 75%,国内公司在机器人精 密减速器国产化方面已取得一定的突破,但主要依靠进口;

伺服电机从市占率来看,国产品牌约占 20%左右的市场份额。

控制器成熟机器人厂商一般自行开发控制器,市场份额基本跟机器人本体一致,未 来可能会出现提供控制器模块的平台型企业。

低基数铸就大市场。我国制造业的自动化程度远不如发达国家,自动化水平还比较低。2014 年,我国每百万产业工人的所拥有的工业机器人数量仅为36台,低于全球平均水平低66台, 更是远远落后于发达国家。我国工业机器人低的使用密度,使得我国机器人市场仍具有巨大 的增量空间。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国工业机器人产业发展态势及供需形势分析报告

《2024-2030年中国工业机器人产业发展态势及供需形势分析报告》共十二章,包含中国工业机器人行业领先企业经营情况分析,中国工业机器人发展趋势与前景分析,工业机器人行业投资风险预警等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国核工业机器人行业全景速览:需求增长及技术成熟驱动下行业规模快速扩张[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)