1、中长期看,行业空间很大,平均为销量增速约为 GDP增速

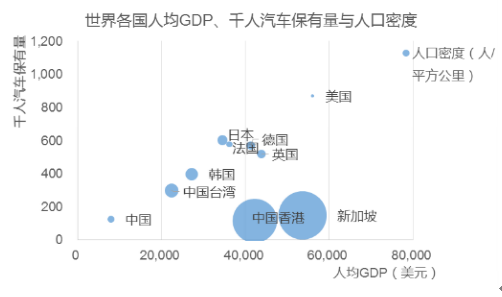

2015 年,中国千人汽车保有量为 126 辆,对比美国的 870 辆、德国的 572 辆、日本的 603 辆有很大的差距。

2015年各国人均 GDP及千人汽车保有量

数据来源:公开资料整理

除了香港、新加坡等人口密度特别大导致驾车出行拥堵、不方便的情况外,人均 GDP 与千人汽车保有量呈非常明显的线性相关关系。像日本、韩国、台湾的人口密度是中国的 3~5 倍,但他们的千人汽车保有量依然达到了 300-600 辆左右。日本曾于 20 世纪 70 年代遇到了中国目前出现的环境污染和能源问题,但是日本通过改进汽车排放和能耗技术,缓解了环境和能源问题,环保和节能反而成为日本汽车的主要特色。日本目前单位面积的汽车保有量是中国的 10 倍,但日本的大气环境状况却要远好于中国。目前压制目前汽车行业估值的主要因素分别是环保治理要求、交通拥堵限制、控制能源消耗要求和经济不确定性,其他国家同样也经历过类似问题,我们认为中国汽车保有量必将克服这些困难、随 GDP 保持增长,增速将在政策影响下围绕 GDP 增速上下波动。

中国目前中西部普及率较低、但增速较快。人口数量、人均收入、生活压力、公共交通普及情况、限行限购及拥堵状况等因素导致 2015 年增速最快的地区为湖北、重庆、安徽、江西、贵州等中部城市;天津和北京增速最低。这也在日本和美国得到印证。如日本人均保有量前 5 的地区地方均是一些收入中等、人口密度较低的地区,如茨城、栃木等,达到了 750 辆/千人以上的保有量水平,而东京、大阪、神奈川等收入高、人口密集地区的人均保有量排名倒数,其中东京人均保有量排名倒数第一,约 360 辆/千人的水平。因此,随着中西部省市、二三四线城市的人均收入不断增长、其汽车保有量也将快速提升。我们认为中国千人汽车保有量至少会达到300-400辆/千人的水准,距现在仍有1~2倍的增长空间。

GDP与汽车保有量相关度极大 ,除非 极端情况、人口密度不是主要因素

数据来源:公开资料整理

当前农村汽车消费已到爆发时点

数据来源:公开资料整理

2015年中西部、三四线城市汽车消费增速最快

数据来源:公开资料整理

2、结构性特征:SUV(尤7座)占比提升 ,集中度将提升

①SUV占比持续提升

由于SUV具有通过性强(优势体现在野外自驾、乡村土路、停车爬马路牙子)、空间大(长时间驾车更舒服)、外观漂亮、视野高(面子及心理因素)等优点,SUV 销量占比在世界范围内都持续提升,美国 SUV 占比已超过 50%,中国 SUV 占比从 2015 年初的 24%提升到 2016 年 9 月的 39%,轿车占比则从 60%降至 47%。国产品牌对此反应最为敏锐、也借此完成了再次崛起。

中国汽车行业 SUV占比持续提升

数据来源:公开资料整理

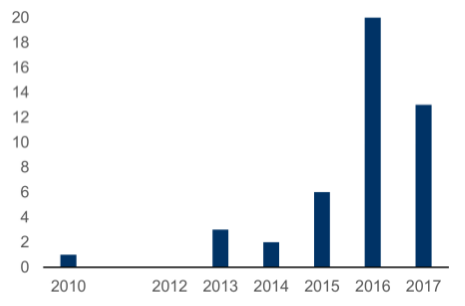

②7座SUV需求不断提高

目前 7 座 SUV 呈现出较明显的两极化现象:如汉兰达、锐界等高价 7 座 SUV;以及承接低端 MPV 升级需求而来的低价 SUV:如 CX70、幻速 S3 等。据媒体报道,全面放开二孩后,每年将新增 200-600 万人口。“2 父母+2 小孩+2 老人”的家庭结构决定了其中大部分家庭将购买或更换 6 座或 7 座乘用车。由于选择生二孩的家庭多半经济条件较好,这将极大的增加高价 6、7 座 SUV 的需求。保守假设 40%的家庭为新增购买或置换,则每年将新增约 100 万辆需求。

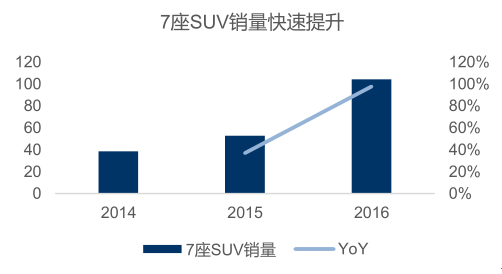

从供给端看,国内车企从 2016 年起大量推出 7 座 SUV(当年新推出 20 款),远超2015 年的 6 款。2017 年,目前已统计到 13 款 7 座 SUV 将上市。供给与需求的叠加促使7 座 SUV 销量的大幅增长。2016 年 7 座 SUV 销量 104 万辆,YOY+98%,增速远超 SUV行业44%的增速。随着二胎生育家庭的增多以及消费的升级,我们预计 7 座 SUV 行业增速将持续超过行业平均。

7座SUV从2016年开始大量上市

数据来源:公开资料整理

7 座SUV销量快速上升

数据来源:公开资料整理

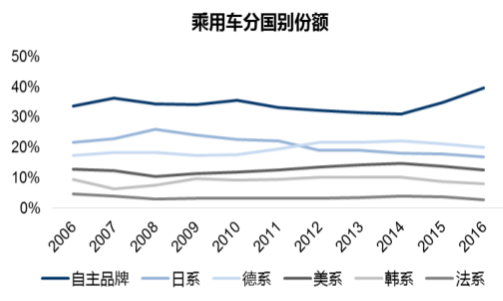

③自主品牌借SUV大潮崛起,韩系法系受损严重

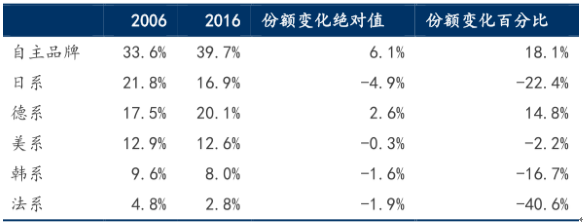

自主品牌近几年凭借对 SUV 趋势的把握和迅速的反应速度快速崛起,合资品牌市场占比有所下滑。2016年自主品牌市占率增加6.1pct,份额增加18.1%;而损失最严重的是法系(份额下滑 40.6%)、日系(份额下滑 22.4%)、韩系(份额下滑 16.7%)。而德系凭借其“德国制造”强大的品牌力以及厚重、安全的设计理念,市场份额增长了 2.6pct,按份额百分比来看增长了 14.8%。目前看,自主崛起的趋势较为明显,但目前仍处于低价区间,对品牌力不强的法系、韩系造成很大冲击;德系依旧有较好的品牌形象,中德也没有政治纷争的影响,德系产品受益于消费升级、受到追求品质和安全的中高收入人群的青睐。短期内,自主崛起对其较难带来实质性冲击。

自主崛起,法、韩受损严重

数据来源:公开资料整理

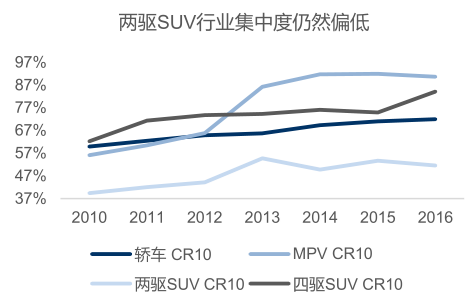

④行业集中度将不断提升

从政策角度来说,国家 2009 年 3 月发布的《汽车产业调整和振兴规划》中,首次提出“国家将鼓励一汽、东风、上汽、长安等大型汽车集团在全国范围内实施兼并重组。支持北汽、广汽、奇瑞、重汽等汽车集团实施区域性兼并重组”;2016 年 10 月,国务院决定“原则上不再批准新建燃油车企业”。这些都有助于行业集中度的提升。

中国市场也必将走上同样的道路。2010 年以来,轿车、MPV、SUV的行业集中度都在不断提升。但两驱型 SUV 目前CR10仅为 51.5% ,远低于轿车、四驱性SUV 和MPV的行业集中度。认为主要是由于近入 两年自主品牌大量进入SUV行业、而合资品牌反应较慢所致。随着竞争的日趋激烈和规模效应的影响,SUV 行业的集中度必将持续提升,实力强的企业将获得更大的市场份额。

行业集中度不断提升,两驱 SUV仍有较大空间

数据来源:公开资料整理

2007-2015年汽车行业各家市场份额情况

数据来源:公开资料整理

3、短期来看,预计 2017 乘用车行业增速 5-8%

2015 年9月开始实施的小排量乘用车购置税优惠政策为:至 2016年底按5%征收购置税;2017 年按 7.5%征收购置税;2018 年恢复 10%征收。认为 2016 年的购置税政策带来当年约200 万 万中辆的增量,其中 80% 来自于透支今年的提前消费、20% 属于政策带来的纯粹新增需求。2017 年 Q1 乘用车批发销售 578 万辆、同比+5.7%,零售销量(由经销商上报)同比增 0.7%;去除一些去年运力紧张等导致销售转移到今年提车的情况,零售量负增长 7%(由于存在约一个月时间的差异,保险上牌数为负增长 16%-17%)。预计购置税带来的约透支效应将分约4个月释放,目前已经基本释放完毕。同时,由于2018年将取消购置税优惠,认为2017 年底将提前透支部分2018 年约50-70 万辆的需求。

相关报告:智研咨询发布的《2017-2023年中国汽车行业市场需求与投资规划分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国起重举升汽车行业市场竞争格局及投资前景研判报告

《2024-2030年中国起重举升汽车行业市场竞争格局及投资前景研判报告》共十四章,包含2024-2030年起重举升汽车行业投资机会与风险,起重举升汽车行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。