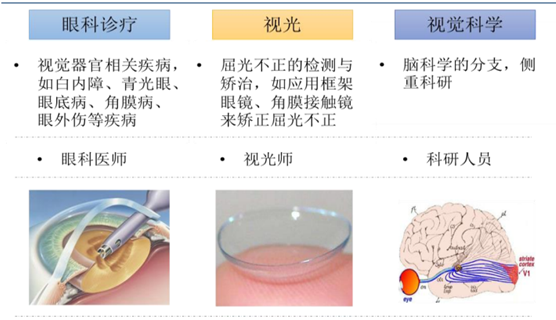

眼是人体重要的感觉器官之一,感官获取的外界信息中约 90%来自眼睛。一般可将眼科 分为眼科诊疗、视光和视觉科学三大类,视光领域又可细分为医学视光和商业视光。从市场 规模角度,2015 年我国眼药市场规模已超 80 亿元,预计 2020 年有望接近 200 亿规模,创 新靶点、创新剂型等眼科用药的推出有力拉动了市场的增长;眼病诊疗市场目前规模已超 200 亿元,鉴于目前白内障、青光眼、屈光矫正等疾病的治疗渗透率较低,未来眼病诊疗至 少还有 2 倍以上的增长空间。

眼科行业分类

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国眼科医院行业市场运营态势与投资前景预测研究报告》

我国是世界上盲和视觉损伤患者数量最多的国家, 且贫困人口白内障盲、儿童青少年屈光不正等问题依然突出,2016 年 11 月国家卫计委印发 的《“十三五”全国眼健康规划(2016-2020 年)》,将眼健康提升到了新的的高度,明确提 出要以分级诊疗制度为基础加大糖尿病视网膜病变的防治力度,提高早产儿视网膜病变筛查、 诊断与治疗水平,巩固消除致盲性沙眼的成果,落实国家基本公共卫生服务中老年人、0-6 岁儿童视力检查工作。

除了屈光不正外, 目前研究发现手机等电子设备使用增加以及在黑暗环境下看手机、电视、驾车等不良用眼习 惯也是干眼病、眼底病变的危险因素之一。Moon JH 和 Kim KW 针对韩国 916 例儿童的研 究发现,手机的使用与儿童干眼病高度相关,户外活动则是儿童干眼病的保护性因素;我国 一项针对 170 例眼病患者和 170 例眼外伤患者的习惯史的调查分析显示,熄灯后看手机的习惯是视网膜脱离以及眼底病变的危险因素之一。

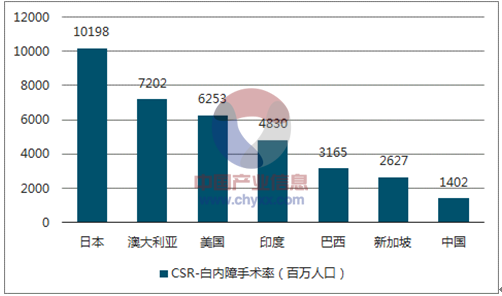

目前我国约有 5.5 亿近视、1000 万 青光眼、600 万白内障以及 1160 万眼底新生血管疾病患者,且屈光不正和青光眼、白内障 等致盲性疾病逐步呈现年轻化趋势,我国眼科产业面临巨大产业机遇。从治疗渗透率角度, 目前我国现有眼病诊疗市场的开发程度较低,以白内障手术率(CSR)为例,日本由于老龄 化严重且医保覆盖健全 CSR 已高达 10,198/百万,同期美国和印度也分别达到了 6253/百万 和 4830/百万,而我国仅略超 1400/百万,与老龄化进程和个人生活水平提升不相匹配。此 外,在青光眼、眼底病、角膜病等眼病的诊疗方面目前也处于同样低治疗渗透率的现状,未 来随着技术水平的提升和医保支付体系的健全,我国眼病诊疗市场的发展空间明确。

眼科主要疾病的全球流行病学特征

数据来源:公开资料整理

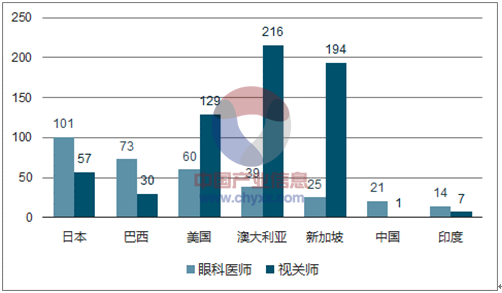

从专业人才角度,我国眼科医师及视光师数量明显低于发达国家,每百万人口眼科医师数量 仅相当于日本的20%、巴西的30%,未来眼科专科人才的培养将是增加诊疗供给最需解决的瓶颈, 而鉴于眼科资源的稀缺性和专业性,具备专科推广优势的企业将具备较高话语权和渠道优势。

主要国家每百万人口白内障手术率(CSR)

数据来源:公开资料、智研咨询整理

主要国家每百万人口眼科医师及视光师数量

数据来源:公开资料、智研咨询整理

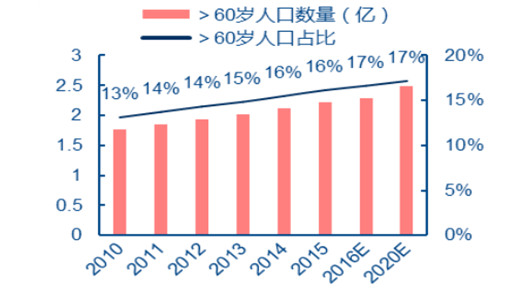

白内障、青光眼、糖尿病视网膜病变等 眼科疾病具备较高的年龄相关性,2015 年我国 60 岁及以上人口已达 2.22 亿,占总人口比 重 16.15%,预计该比例在 2020 年将超 17%,2025 年将超 20%即进入超老龄化社会,老 龄化程度的不断加深将直接带来眼病诊疗的需求激增。我国居民眼科健康意识不断提高、就 医观念逐步增强,2005-2014 年间,全国眼科门急诊量和眼科入院数的复合增长率分别达到 13%和 20%,预计未来眼科诊疗量仍将维持在较高水平。

2010-2020E 中国老龄化人口(亿)

数据来源:公开资料整理

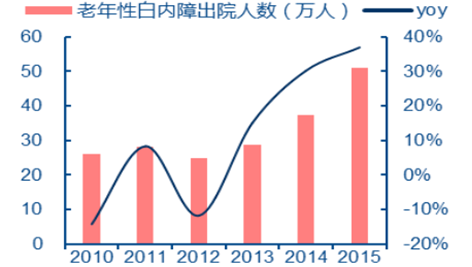

我国老年性白内障出院人数及增速

数据来源:公开资料整理

我国眼科用药市场近几年产品剂型上更加多元化和 人性化,如凝胶及等产品的推出更加注重患者体验,从产品创新角度康弘药业自主研发的国 内首款治疗湿性年龄相关性黄斑病变(wAMD)适应症的 1 类生物新药康柏西普已具备较高 的市场认可度,冠昊生物自主研发的优得清角膜是全球唯一以脱盲复明为治疗标准的人工角 膜。手术是眼病诊疗的主要手段,目前我国 90%的县设有眼科医疗机构,其中约 90%可以 独立开展白内障复明手术,并且我国在白内障超声乳化技术、准分子激光手术(飞秒、全飞 秒、ICL 晶体植入术)等先进技术领域已基本与国际水平相当。

随着城镇化水平的 的提升、人均收入水平的快速增长以及医保支付水平的提高,居民对眼病诊疗的负担能力明 显提升。随着相关技术的成熟以及市场接受度的提高,国内近视矫正手术以及角膜接触镜市 场逐渐扩容,受益于医保体系筹资水平的提升以及政府对防盲治盲支持力度的加大,白内障 等手术的报销比例已高达 70-90%,消费需求得到明显释放。

经过多年发展,我国已形成了较完整的眼科产业链:①上游:为相关原材料供应商,其 中人工晶体、高端镜片等新材料具备较高壁垒;②中游:为相关眼科药物、器械和耗材制造 商,国外品牌在国内仍占据主要的中高端市场;③下游:为医院等眼病治疗机构以及博士眼 镜等视光业务开展机构,品牌和口碑是下游机构不断获得客源的核心优势。整体来看,眼科产业的竞争程度目前较低、行业存在较高的进入门槛,中小型企业发展 初期依靠产品或技术研发可较快获得市场份额,但长期发展角度,仍需要借助资本力量依赖 并购化“散”为“整”,以具备长期的品牌和渠道优势。

眼科行业产业链

数据来源:公开资料整理

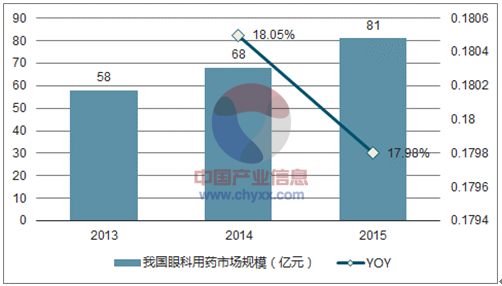

2015 年我 国眼科用药整体市场规模 81 亿元,同比增长 17.98%,维持较快增长。2011-2015 年米内网样本医院终端眼科用药复合增速达到 21.15%,受益于 Luncentis 的推广,2013 年整体增速 达到 25.13%水平。随着我国眼科用药需求的增加以及眼药新产品、新剂型的推广,预计未 来 3-5 年我国眼科用药市场仍将维持 20%以上的增长,2020 年有望接近 200 亿规模,发展前景良好。

我国眼科用药市场规模(亿元)及增速

数据来源:公开资料、智研咨询整理

样本医院眼科用药增速(%)

数据来源:公开资料整理

从剂型角度,眼科用药以直接眼部给 药为主,滴眼液占据用药途径的 55.80%,注射剂约占 12.98%,随着 Lucentis、康柏西普的 推广使用,注射剂型仍有上升空间。凝胶剂可通过增加粘度和生物粘附性延长药物在眼部的 滞留时间,提高生物利用度和产品疗效,由于凝胶具有用量准确、缓释给药等优点,是新剂 型的发展方向之一,凝胶剂的终端占比约 7.63%,具备较大上升空间。目前我国沈阳兴齐眼 药已具有迪善眼用凝胶、速高捷小牛血去蛋白提取物眼用凝胶以及滋养维生素 A 棕榈酸酯眼 用凝胶等多个凝胶剂型眼药,其中迪善眼用凝胶的市占率已超 40%,优势显著。

2015 年眼科用药途径分布

数据来源:公开资料、智研咨询整理

我国眼科用药市场已形成了抗感染、抗炎抗过敏、白 内障、青光眼、视疲劳干眼症、眼底病变六大用药类别。其中眼科用药中抗感染药物市场份 额最高,为 25.03%,其次是抗炎抗过敏药,份额 18.26%,排名第三位的而是视疲劳眼干症,份额 14.46%,前三大类别合计占比眼药市场份额已接近 60%。从增速角度,视疲劳干眼症 和抗炎抗过敏眼药复合增速较快,分别为 26.14%和 18.93%,眼疲劳干眼症用药增长前景较 好。抗感染眼药复合增速仅 6.44%,竞争已趋激烈、市场已相对饱和。

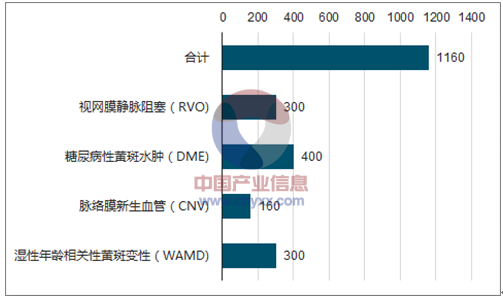

眼底新生血管病是世界公认 的治疗难题,由于有疗效的药物匮乏,新药的市场前景非常广阔。从流病学角度,目前我国 60 岁以上人群 AMD 患病率为 13.36%,其中 wAMD 占比 14%,预计目前我国 AMD 患者约 有 2140 万人,其中 wAMD 患者约 300 万人。眼底新生血管病除了 AMD 外,还包括糖尿病 性黄斑水肿(DME)、病理性近视(PM)、视网膜静脉阻塞(RVO)等,其中 DME 是糖尿 病常见的并发症之一,RVO 是最常见的视网膜血管病之一。根据南方所数据,目前我国眼 底新生血管病药物的理论市场容量已达到 1160 万人,潜力巨大。

各类眼底新生血管疾病患者理论数量(万人)

数据来源:公开资料、智研咨询整理

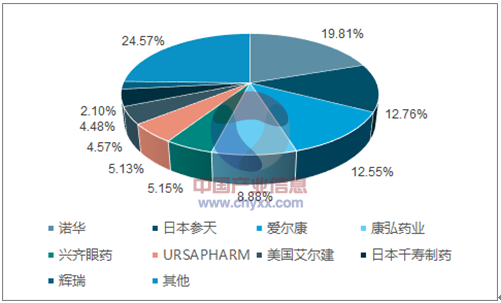

2016 年眼科用药市场份额

数据来源:公开资料、智研咨询整理

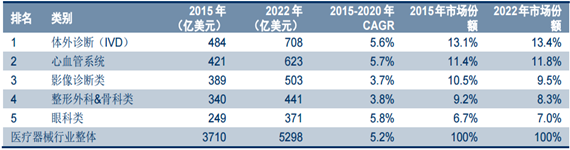

2015 年眼科医疗器 械市场规模约 250 亿美元,是全球第五大医疗器械领域,未来复合增速将持续高于行业整体。 眼科医疗器械包括裂隙灯显微镜、准分子激光治疗仪、手术显微镜、眼底照相机、眼科手术 器械等,由于眼科手术对器械的的精密性和准确性要求较高,因此眼科器械多具备较高技术 壁垒,中高端眼科器械市场仍主要被 Carl Zeis、Kowa、Topcon、Canon 等外资品牌占据, 国内企业除尚未上市的苏州六六视觉具备一定竞争能力外,其余大多数企业均以部件组装、 配套软件系统或合作分销等模式参与市场,处于产业链的中低端。

2015-2022 年全球医疗器械市场分类及增速

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国眼科行业市场行情监测及发展趋向研判报告

《2023-2029年中国眼科行业市场行情监测及发展趋向研判报告 》共九章,包含国内外眼科行业重点企业经营状况分析,中国眼科行业投资分析,2023-2029年中国眼科行业发展前景及趋势预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国发廊行业全景简析:消费者年龄偏年轻化[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国润滑油行业浅析:润滑油市场不断扩大,驱动科技创新,竞争愈加激烈[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)