一、生蚝行业产业链概述

生蚝产业上游主要涉及种质培育、水产饲料、水产用药等,下游客户主要集中在水产品加工企业、经销商、商超、餐饮机构以及终端用户。

生蚝行业产业链示意图

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国生蚝行业深度调研及投资前景预测报告》

二、水产饲料产业发展状况分析

1、水产饲料行业产量分析

自上世纪80年代中期开始,中国饲料产量与水产养殖产量迅速增长,水产养殖业得到了快速发展,养殖品种多样化,生产效率大幅提升。中国的水产养殖业涵盖的范围非常广泛,涉及到的养殖动物种类繁多,除传统的四大家鱼外,罗非鱼、黄颡鱼、斑点叉尾鮰、鲟鱼的养殖已经成为当前淡水鱼类养殖的新热点;虹鳟、三文鱼等冷水鱼养殖也开始逐步形成规模;海水鱼的养殖种类日趋增多,如军曹鱼、海鲈鱼、大菱鲆、多宝鱼等已经发展为中国海水鱼养殖的主要品种。随着中国水产养殖业的快速发展,水产饲料行业也得到了迅猛发展。

水产养殖业依然摆脱不了“看天吃饭”的被动局面。2008~2014年的年均增长率为6.2%,低于全国饲料总产量的增长速度。而且,由于灾害性天气频发、水产养殖病害复杂化、水产品价格波动加大,我国水产饲料的产量波动较大,短期内无法得到突破。

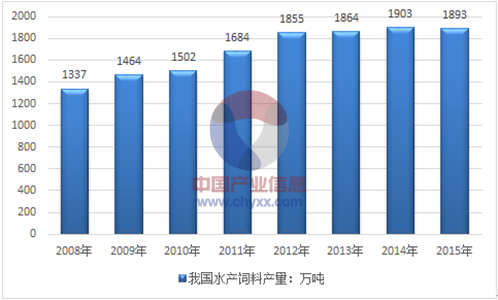

2014年,在水产品价格升高和水产养殖户投苗积极性提高的利好下,水产饲料需求有望实现恢复性增长,2014年我国1220多家水产饲料企业总产量达到1903万吨,总产值5087亿元。

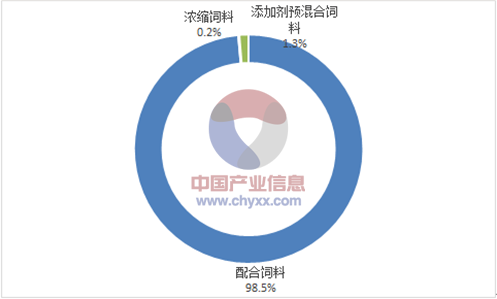

2015年,我国水产饲料产量1893.1万吨,同比下降0.5%;其中水产配合饲料1865.5万吨,同比下降0.3%;水产浓缩饲料3.0万吨,同比下降27.8%; 水产添加剂预混合饲料24.6万吨,同比下降13.7%。

2008-2015年我国水产饲料产量走势图

数据来源:公开资料、智研咨询整理

水产饲料产品结构

数据来源:公开资料、智研咨询整理

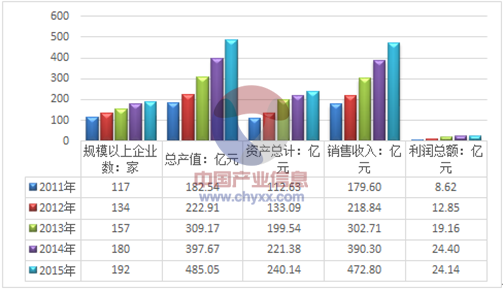

据统计:截至2015年我国水产饲料制造行业规模以上企业数量达192家,当中20家企业出现亏损,亏损企业平均亏损金额为327.19万元。

2011-2015年我国水产饲料制造行业企业简况

数据来源:公开资料、智研咨询整理

2015年我国水产饲料制造行业规模总资产达到240.14亿元,较上年同期增长8.47%。行业销售收入为472.80亿元,较上年同期增长21.14%。2015年行业利润总额为24.14亿元,较上年同期下降1.07%。

2011-2015年我国水产饲料制造行业经营数据分析

数据来源:公开资料、智研咨询整理

2、水产饲料行业价格情况分析

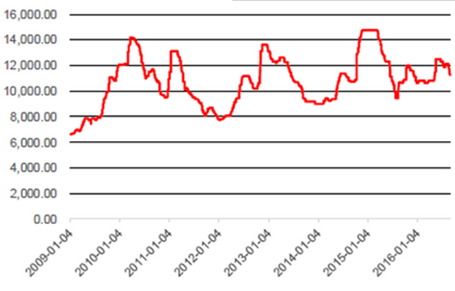

水产饲料是专门为水生动物养殖提供的饵料。按饲喂品种,水产饲料可分为鱼饲料、虾料和蟹料;按饲料特点,可分为配合饲料、浓缩饲料和预混合饲料。水产饲料生产的原料主要由鱼粉、谷物原料和油脂构成,鱼粉和谷物原料往往占到饲料成本的50%以上。其中水产饲料中鱼粉占比大约在20%。水产饲料除受到玉米和豆粕价格影响,还受到鱼粉价格的影响。

我国鱼粉进口依赖度一直保持在70%左右,远远高于玉米和大豆。我国鱼粉进口主要来源于南美国家,从秘鲁和智利进口的鱼粉高达69%,因此南美鱼粉生产情况对我国鱼粉市场影响最大。

从90年代初期开始,秘鲁鱼粉的产量就开始逐渐下降,秘鲁鱼粉产量不足导致其出口量的下跌,2015年秘鲁鱼粉出口量仅为27.5万吨,是十年前出口量的56.35%。造成秘鲁鱼粉减产的主要原因是捕鱼配额不断减少,由于过度捕捞,渔业资源受到严重破坏,秘鲁当局开始限制捕鱼量,渔民必须根据公布的配额量捕鱼,这直接造成了秘鲁渔业供给端的紧张,引起了鱼粉产量大幅下跌。另一方面,我国鱼粉的产量没有出现快速增长的情况,从2012年至今,鱼粉产量甚至还在持续减少。在进口量短缺和国内产能不足的情况下,鱼粉供给不足的局面难以改善。

2009-2016年国内鱼粉现货平均价(元/吨)

数据来源:公开资料整理

三、餐饮行业发展情况分析

1、餐饮行业发展现状概况

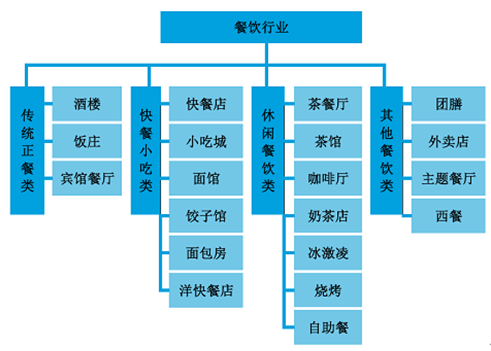

餐饮业主要分为旅游饭店、餐厅( 中餐、西餐) 、自助餐和饭盒业、冷饮业和摊贩五大类。具体又分为三种类型: 便利型大众餐饮市场、高档型餐饮市场、气氛型餐饮市场。便利型大众餐饮市场都是大众消费; 高档型餐饮市场二级、三级城市非常多,尤其在三级城市里; 气氛型餐饮市场是夹在高档和低档之间的档次,主要是一些主题餐厅、气氛餐厅。

中国餐饮行业分类图

数据来源:公开资料整理

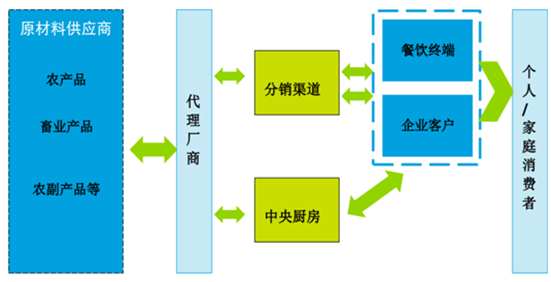

中国餐饮行业的产业链主要包括农产品、牧业产品及农副产品的原材料供应商、代理厂商、中央厨房、分销渠道、餐饮终端等环节。

中国餐饮行业产业链

数据来源:公开资料整理

2、中国餐饮业总体规模统计

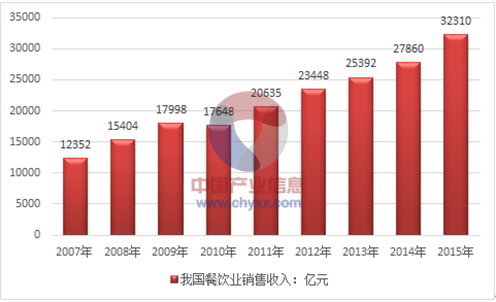

作为“十二五”收官之年, 2015年面对错综复杂的国内国际形势,国民经济下行压力不断加大,改革与发展齐头并进,经济总体保持平稳。在此背景下,中国餐饮行业继续在市场结构和商业模式上探索改革创新,餐饮市场实现趋稳回暖,全年实现餐饮收入32310亿元,同比增长11.7%,正式宣告进入3万亿的历史新时期。

2007-2015年我国餐饮业销售收入走势图

数据来源:公开资料、智研咨询整理

2015年餐饮收入占到社会消费品零售总额的10.7%,比重也继续回升,且餐饮收入增速于五年后再次恢复至高于社会消费品零售总额增幅(10.7%)的水平。但是年底餐饮市场已经显露出增长乏力的疲态,最终跌落至年初的发展水平而结束全年,行业景气也仍需进一步提振。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年全球及中国储热行业发展现状:新能源装机增长催生储能需求井喷,储热技术迎来黄金发展期[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国招标代理行业发展现状及趋势分析:行业竞争空间压缩,企业丞需快速转型[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国液碱行业市场竞争格局及趋势分析:行业集中度将进一步提高,供需格局有望持续改善[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2023年中国植物蛋白饮料行业全景速览:乘风健康消费浪潮,行业正迎来前所未有的发展机遇[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国爆米花行业发展形势分析:市场需求稳步上升,市场竞争不断加剧[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)