1)长期来看,电影市场最终仍有一定的成长空间

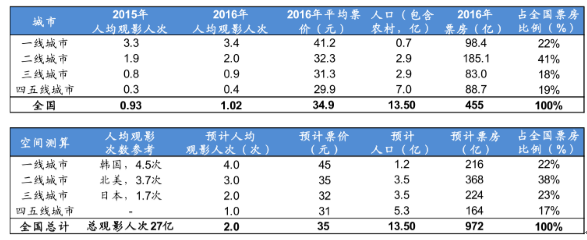

对当前1-5线城市的人均观影人次进行分析。目前一线城市已经接近发达国家水平,三线城市以下还有一定的提升空间。2016 年,一线到四五线城市的人均观影次数分别为 3.4 次、2.0 次、0.9 次和 0.4 次,全国的平均水平为 1.02 次,相比之下,韩国的人均观影次数为4.5 次、北美为 3.7 次、日本为 1.7 次,中国与之仍存有一定差距。预计未来乳沟 1-5 线城市人均观影人次分别达到 4、3、2、1 次,票价与当前保持不变,则最终市场的天花板将达到接近千亿级别。距离目前 500 亿的市场规模还有较大的成长空间。

未来中国电影市场票房将达到 1000亿元以上

数据来源:公开资料整理

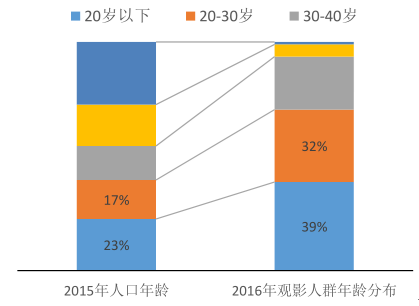

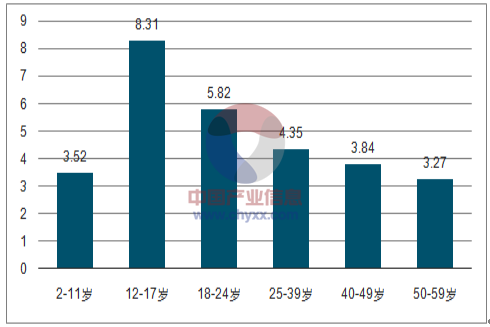

长期增长的一大动力是观影人群基数的扩大化,目前中国90 、95后的观影频次已经处于高位。按照人口数据和猫眼调查报告对各个年龄层的观影频次进行计算,观影的主力人群集中在 85 后之前,85、90、95 后的观影频次分别为 2.5 次、5.2 次和 1.0 次。其中 2016 年提升幅度最为明显的是 95 后人群。短期低龄学生短期还将是观影人群增长的主动力。

我国90 后和95 后的观影频次已经处于高位

数据来源:公开资料、智研咨询整理

我国的观影人群集中在85后的年轻人

数据来源:公开资料整理

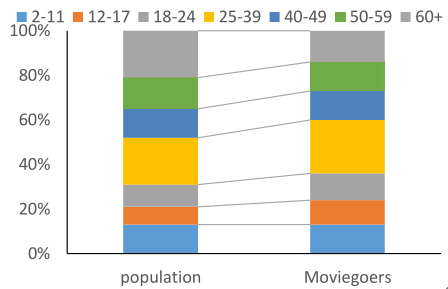

随着代际的迭代,观影年龄人群结构也将向美国靠近,观影人口的年龄分布更加常态化。美国目前的观影年龄结构与人口年龄基本相仿的原因是因为美国电影行业经过了长期的成长,中老年人口在年轻时养成了良好的观影习惯,扩大了整体观影人群的基数。随着具有强烈观影情节的 80 后逐步变老,未来观影人群的年龄分布应该会更加常态,中年人的比重逐步增加。年龄的迭代和消费能力的增长将逐步放大进入“电影消费”这一窗口的人数,并且将取代基础设施红利,成为中国影市更加中长期的红利。

美国中老年人口观影频次明显更高

数据来源:公开资料、智研咨询整理

美国人的观影年龄结构与人口年龄结构基本相仿

数据来源:公开资料整理

2)纯渠道价值将更加侧重集中度的整合

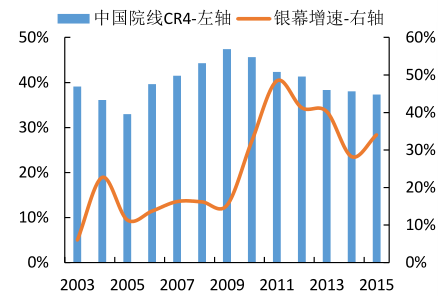

不考虑院线股的上下游延展情况,未来纯粹的渠道价值将主要体现在两个方面:中国票房市场的增长空间和市场份额的提升。认为现阶段的投资主要是看中市场份额提升整合的逻辑 。北美市场在 1999 年前经历十年银幕扩张期(96-99 年高度泡沫化),伴随银幕增速骤降,院线进入大规模整合,其 CR4 在 10 年时间里从 35%提升到 60%以上。目前国内院线 CR4 为 37%,还存在大量的整合空间,如果以影投公司计算集中度,则 CR4 仅为 27%,整合的空间更大。当前我国整体银幕扩张增速下滑已成趋势但仍有正增长的空间。目前龙头公司为了占有更好的区位和地位优势正加快市占率的整合,这将使市场迎来第一次的整合浪潮;而当影院建设渐趋接近天花板,影院的盈利能力出现问题时,院线或将迎来第二轮的整合潮。

北美院线CR4 在银幕增速下滑期间提升至60%

数据来源:公开资料整理

中国院线CR4 目前约为40% 左右

数据来源:公开资料整理

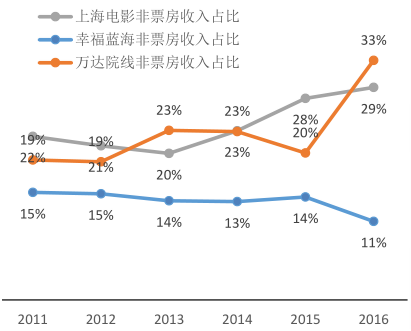

3)院线公司将逐步提高非票收入的比重和经营效率

随着来自票房的增量进入增长放缓区间,院线在非票收入上的商业化能力将越来越重要。我们讨论度非票收入主要包括卖品(衍生品、餐饮食品等)、广告收入、场地租赁等多种营收形态。目前各大院线通行的几类方式包括:a)搭建卖品直营渠道;包括中影、万达、幸福蓝海等均有自己的电商网站和衍生品销售直营渠道。中影旗下有两家“影家”衍生品测试店已经开业。b)增加卖品购买场景和消费场景;根据调研,大部分观众检票前会在大厅停留约 15~20 分钟,目前线上购票率高达 76%,这在客观上减少了人流在电影院里面的停留时间,电影院正积极推出措施延长客流时间,提高客单转化率,具体包括提供 VR 设备消费、打造开放式影厅、预留影片体验开放区、专门设立衍生品区等;c)加大广告的投放力度,主要包括常规的映前广告、海报、喷绘、展架/易拉宝、展示体验等。

从国内的厂商来看,院线大力拓展非票收入已收到了一定的效果。万达与时光网在魔兽衍生品上合作授权销售,最终销售收入已经过亿;2016 年万达的餐饮、商品同增 44%至 13.3 亿元,非票收入已经占据公司收入的 1/3 以上。对标国外的情况来看,北美的三条院线 Regal、AMC、Cinemark 的非票收入均在 30%-40%的区间内,国内厂商近年来有所上升,但多集中在 10-30%的区间内,未来还有较大的提升空间。

国内院线的非票收入占比都在逐步提升

海外普遍非票收入的比重都在30% 以上

4)纵向整合电影产业链的价值将逐步显现

美国的好莱坞黄金时期,大制片制度下整合垂直产业链的厂商拿到了整个市场的大部分利润。1920 年之后,好莱坞形成“五大+三小”的局面,五大为米高梅、福克斯、派拉蒙、华纳兄弟和雷电华,三小为环球、联美和哥伦比亚,前者垄断了制片、发行和放映三个环节,而后者涉足制片、发行两大环节。20 世纪 30 年代,五大占有整个美国电影营业额的 88%(其中派拉蒙、华纳和米高梅三家公司占比 65%),拥有超过 4000 家大电影院,出品的大型影片占比超过 80%,攫取了产业链里的大部分利润。这一局面直到派拉蒙法案分拆电影发行和放映环节才正式瓦解。

我国目前尚未形成巨头对于电影市场的完全垄断,同时随着娱乐生活的丰富,电影产品的影响正逐步缩小,暂时还尚未出现类似分拆垂直产业链的法规政策。而此时能够在电影产业上形成垂直垄断的厂商有望进一步提高市场地位,拿到更多利润。目前,我国几大电影巨头均开始涉足电影产业的多个环节。

相关报告:智研咨询发布的《2017-2022年中国电影院线市场运行态势及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国电影行业发展模式分析及未来前景规划报告

《2024-2030年中国电影行业发展模式分析及未来前景规划报告》共十二章,包含中国电影行业重点企业分析,2024-2030年中国电影行业投资分析,中国电影行业的前景分析预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。