1 )2017年银幕的供给不会断崖式下降,预计全年增速依然有20% 以上

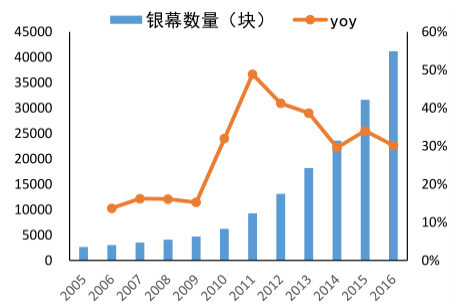

2016年全年票房为457亿,同增3.73%,其中国产电影票房为266亿元,占比58.3%。城市院线观影人次为13.72亿,同比增8.89%。平均票价降低1.85元至33.32 元。不及年初预期,整体呈现“高开低走”形势。但从终端建设上,供给端仍没有降速,全国新增影院1612家,增速21%,新增银幕9552块,增速30%。目前银幕数达到41179块居于全世界第一。2016年全球银幕数增量为11260块。而截至17Q1,银幕再同增3194块,总银幕数达到4.4万块,终端建设仍然没有放缓。

中国电影市场2016 年同增3.7%

数据来源:公开资料整理

全国银幕数同增30% 达到4.1 万块

数据来源:公开资料整理

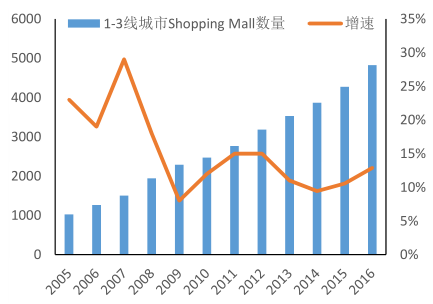

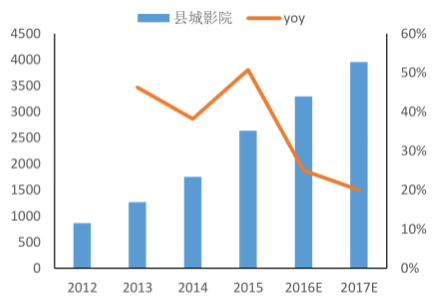

经历了2016年的火热建设期,2017年银幕的供给仍不会断崖式下降。自上而下来看,我国银幕供给主要来自两大部分:高线城市的购物中心和低线城市的县级影院。1-3 线城市目前的影院将集中分布在购物中心当中,影院的合同一般会提前 1-2 年签约。根据统计,近3年来我国 1-3 线城市的购物年均增量约为300-500 家之间,假设这一增速未来依然保持稳定,则同理购物中心的电影院增量在500家左右。以这部分影院平均规模为 7.5 块银幕计算,这部分新增银幕为3750 块以上。而县级影院近几年的增速一直维持在 30%以上,如果假设 2017 年县级影院的增速下降至 20%,则以目前存量会有约 600-650 家新建的县级影院,以这部分影院平均规模为 6 块银幕计算,这部分新增银幕为 3600 块以上。综合来看,2017 年的银幕供给将保持在高位,预计能同增 20%以上,年末的银幕数量将接近 5 万块。

1-3 线城市购物中心每年增量约为400-500 家

数据来源:公开资料整理

目前县城影院每年增量约为550-650 家

数据来源:公开资料整理

2 ) 渠道的建设已经全面下沉至四五线城市

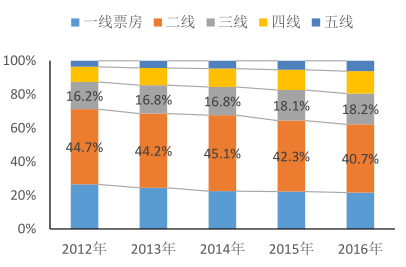

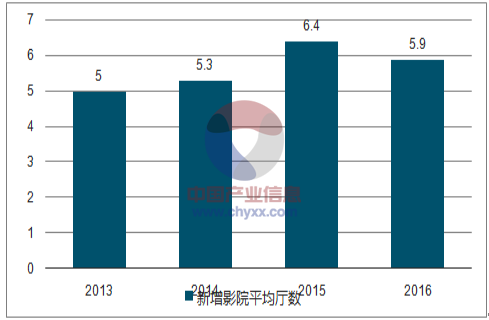

从票房上看,四五线城市的票房影响力在与日俱增。一个值得注意的变化是,2016年新增影院的平均厅数出现了缩小拐点,由 6.4 个/影院下降至 5.9 个/影院,说明新增影院多数落于平均厅数小于全国平均水平的四五线城市。从票房占比来看,目前四五线城市的票房占比已经接近 20%,2012 年份额仅为12%。一线城市份额从 2012年以来逐步由 26%下滑至 21%,二线城市在 2014 年触及份额高点 45%后下滑至41%,三线城市在 2015 年触及高点 18%,未来预计也将逐步下滑。

2016 年四五线城市票房占比达到了19.5%

数据来源:公开资料整理

2016年新增影院的平均厅数出现了缩小的拐点

数据来源:公开资料、智研咨询整理

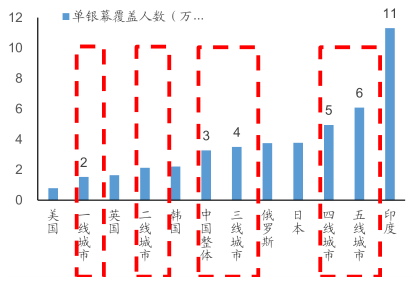

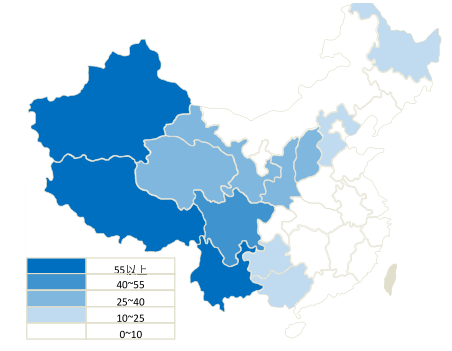

对国内的银幕覆盖情况做了国际比较,发现一二线城市已经跻身发达国家水平。在单银幕覆盖人数上已经超过日本,在单银幕产出上仍落后于美国,细分看来:我国平均水平单银幕覆盖人数约为 3.3 万人(计入农村人口),超过了日本单银幕覆盖 3.8 万人的水平,但距离美国单银幕覆盖 0.8 万人的水平仍有较大差距。我国的一二线城市在两个指标上均已经相当于发达国家的水平。三线城市在银幕密度(用单银幕覆盖人数衡量)上也超过了日本。四五线城市单银幕覆盖人数在 5 万人以上,同时单银幕产出远落后于平均水平。

单银幕覆盖人数上我国目前银幕密度已超日本

数据来源:公开资料整理

单银幕的产出上我国平均水平落后美国40%

数据来源:公开资料整理

3)从影院覆盖的情况看,优质区位的“新覆盖红利”正在逐步下行

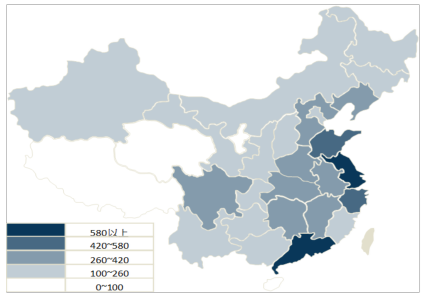

再将覆盖的区域按照省份地区进行细化,发现的根据统计的 7500 多家影院的分布情况,中国影院覆盖已经不再是短缺状态。按照市级行政区划分,全国目前没有覆盖影院的市级行政区仅有3个城市。有 157 个市级行政区影院有 11-30个影院以上,此外 8 个市级行政区有 100 家影院以上。从地区分布来说,有580 家影院的省份主要是广东、江苏,420 家以上的主要有山东、浙江,基本上与人口和经济水平正相关。影院开店在 100 家以下的省份是宁夏、青海和西藏,经济水平较低同时人口都在 700 万以下。

我国在地级市一级基本实现影院全覆盖

我国的影院目前集中分布在东南沿海

数据来源:公开资料整理

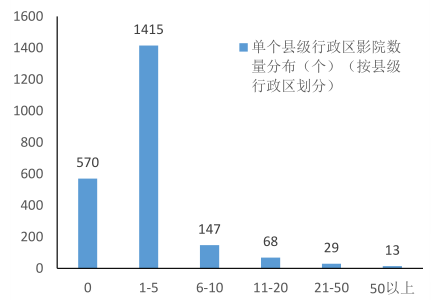

新覆盖红利正在枯竭,约有20%县级地区无覆盖影院。按照县级行政区划分,全国3000多个县级行政区中约有550个县级行政区未覆盖影院,未覆盖率约为20%。认为“在一个新县级行政区建设第一家新影院” 是过去渠道扩张的主要基础设施红利,将其定义为“新覆盖红利”。根据统计,目前有 550 多个县尚未覆盖影院、1415个县覆盖 1-5 家影院。但是从细分领域上,尚未覆盖的县级行政区主要集中在新疆、西藏和云南,三个地区地广人稀同时人均收入较低,新覆盖红利或较薄。

我国在县级行政区的未覆盖率大概是 20%

未覆盖影院的县区主要集中在西藏、新疆、云南

数据来源:公开资料整理

重视新覆盖红利的原因是因为:由于竞争,新建“第2家”影院对区域总票房的边际增量较低。影院最大的竞争优势来自“区位”,新覆盖红利下,第一家影院能够吃下当地观影人群的全部市场。但新建的第 2 家影院对于当地的总票房边际增量效应是递减的。

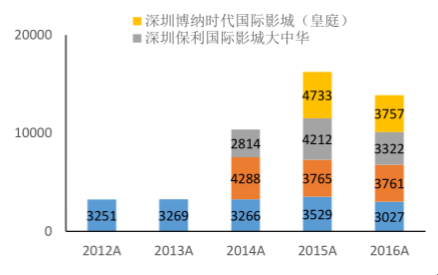

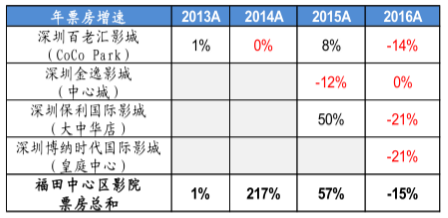

以福田中心区为例,最新建成的百老汇影城最先占据市场红利,但随着金逸影城、保利国际影城、博纳影城的建成,四家影院每年票房都处于下降区间,保利2015 年录得 50%增长主要因为其营业时间为 2014 年年底。福田中心区伴随着新开影院录得高增长,但新开影院的刺激作用在逐步下行,2016 福田中心区的区域票房下滑超过 15%,同时四个电影院都出现了负增长。

我国在县级行政区的未覆盖率大概是 20%

数据来源:公开资料整理

未覆盖影院的县区主要集中在西藏、新疆、云南

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国影院市场运行态势及投资战略咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国电影行业发展模式分析及未来前景规划报告

《2024-2030年中国电影行业发展模式分析及未来前景规划报告》共十二章,包含中国电影行业重点企业分析,2024-2030年中国电影行业投资分析,中国电影行业的前景分析预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。