一、国际焦煤市场需求分析

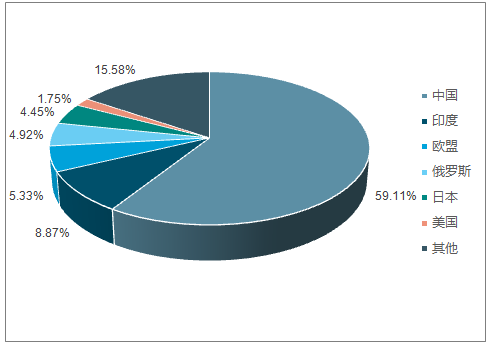

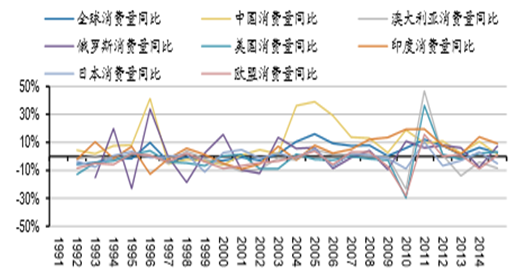

全球焦煤消费量1990-2015年复合增长率为2.64%,其中中国、印度焦煤消费量增速 高于全球。2015年世界焦煤消费量约达10.66亿吨,同比下滑1.8%,1990-2015年 复合增长率为2.64%,其中2003-2007年爆发式增长,复合增长率达10.09%。中国、 印度、欧盟、俄罗斯和日本是世界炼焦煤主要消费国,2014年消费量占比分别为 59.11%、8.87%、5.33%、4.92%、4.45%。世界焦煤消费量增长主要源于中国、印 度带动,2000年以来中印需求增速明显:

中国焦煤消费量增速自2000年开始超过全球,2000-2014年中国焦煤消费量 复合增长率达13.22%,高于全球的6.04%;

印度焦煤消费量增速自2007年开始高于全球,2007-2014年印度焦煤消费量 增速达11.99%,高于全球的5.10%。

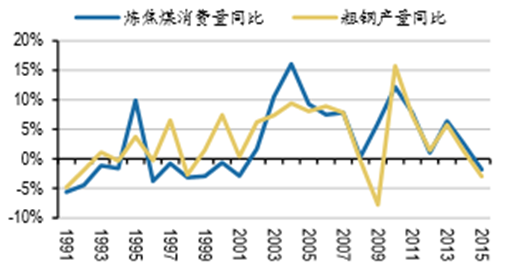

世界炼焦煤消费量在2003-2007爆发式增长

资料来源:公开资料整理

中、印、欧、俄、日为炼焦煤主要消费国

资料来源:公开资料、智研咨询整理

全球消费量增长主要源于中国、印度带动

资料来源:公开资料整理

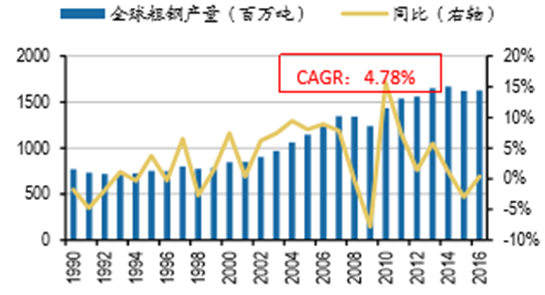

中国、印度粗钢产量复合增长率明显高于全球。进一步,粗钢是焦煤干馏生成焦炭 后的主要加工品,86.66%的焦炭用冶炼生铁,生铁和废钢一起冶炼生成粗钢,历史 来看,全球焦煤消费量增速和粗钢产量增速基本一致。2016年全球粗钢产量达16.74 亿吨,同比增长0.39%,1990-2016年全球粗钢产量复合增长率为4.78%,同时,全 球粗钢产量在2003-2007年爆发式增长,复合增长率达8.55%,拉动焦煤需求提升。 分国别来看,中国、印度粗钢产量复合增长率明显高于全球,2002-2016年中国、 印度的粗钢产量复合增长率分别为10.04%、8.95%,显著高于全球4.29%。

全球炼焦煤消费量增速与粗钢产量增速一致

资料来源:公开资料整理

全球粗钢产量增长拉动焦煤需求提

资料来源:公开资料整理

中国、印度粗钢产量复合增长率明显高于全球

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国主焦煤市场专项调研及投资前景预测报告》

二、全球焦煤产量供给情况分析

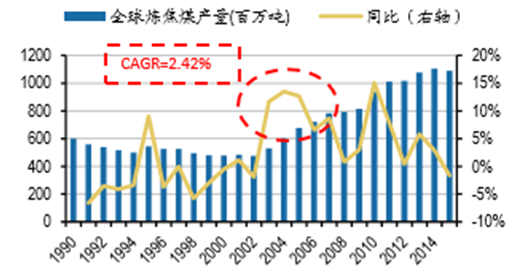

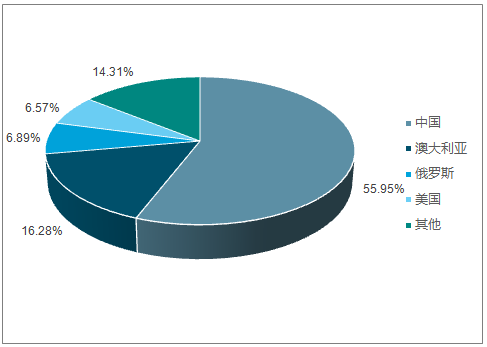

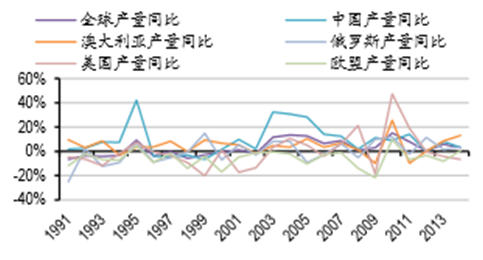

全球焦煤产量1990-2015年复合增长率为2.42%,其中,中、澳增速高于全球。2015 年全球焦煤产量为10.90亿吨,同比减少1.60%,1990-2015年复合增长率为2.42%, 2003-2007年全球焦煤产量爆发式增长,复合增长率为10.33%。中国、澳大利亚、 俄罗斯是世界焦煤主产国,2014年产量分别占比55.95%、16.28%、6.89%。同时, 中国、澳大利亚产量增长推动全球产量提升,1990-2014年中国、澳大利亚焦煤产 量复合增长率分别为15.18%、7.60%,明显高于全球4.48%的平均水平。

世界炼焦煤产量在2003-2007爆发式增长

资料来源:公开资料整理

2014年炼焦煤主产国为中国、澳大利亚、俄罗斯

资料来源:公开资料、智研咨询整理

中国、澳大利亚产量增长推动全球产量提升

资料来源:公开资料整理

中、澳炼焦煤产量复合增长率明显高于全球

资料来源:公开资料整理

三、全球焦煤市场需求分析

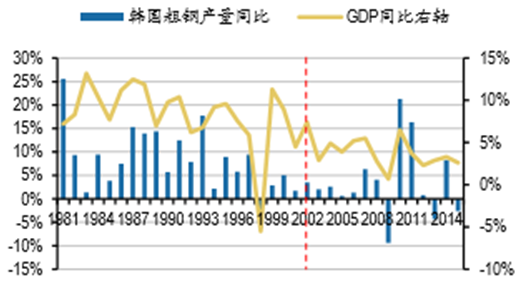

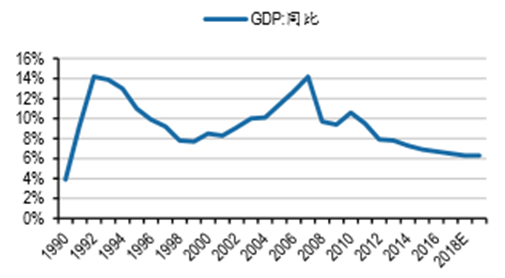

1、粗钢产量增速与GDP增速具有正向相关性,GDP下台阶后粗钢产量仍维持0-3% 增长

历史上看,在实际GDP增速保持高位时,粗钢产量增速亦保持高位,GDP增速下滑 后,粗钢产量增速总体上维持较低水平。不过选取欧盟、日本、美国、韩国,比较 GDP和粗钢产量增速,我们发现在GDP增速下台阶后,各国粗钢产量基本仍维持0-3% 的增速。其中日本1991年-2015年GDP增速下滑至0.68%,粗钢产量为-0.17%,而 美国和韩国在GDP增速下滑至2-4%区间后,粗钢产量分别复合增长0.22%和3.46%。

1981-1990年日本GDP、粗钢产量复合增长率分别为4.69%、0.91%, 1991-2015年则分别为0.68%、-0.17%;

日本粗钢产量同比与GDP同比相关

资料来源:公开资料整理

1933-1985年美国GDP、粗钢产量复合增长分别为4.48%、2.38%,1986-2015 年则分别为2.57%、0.22%;

美国粗钢产量同比与GDP同比相关

资料来源:公开资料整理

1981-2002年韩国GDP、粗钢产量复合增长分别为8.23%、7.10%,2005-2015 年则分别为3.68%、3.46%;

韩国粗钢产量同比与GDP同比相关

资料来源:公开资料整理

2002-2007年欧盟GDP、粗钢产量复合增长率分别为2.50%、2.24%, 2008-2015年则分别为0.05%、-2.53%。

欧盟粗钢产量同比与GDP同比相关

资料来源:公开资料整理

各国 GDP 增速与粗钢产量增速对比表

国家(地区) | 时间段 | GDP复合增速 | 粗钢产量复合增速 | 时间段 | GDP复合增速 | 粗钢产量复合增速 |

欧盟 | 2002-2007 | 2.50% | 2.24% | 2008-2015 | 0.50% | -2.53% |

日本 | 1981-1990 | 4.69% | 0.91% | 1991-2015 | 0.68% | -0.17% |

美国 | 1933-1985 | 4.48% | 2.38% | 1986-2015 | 2.57% | 0.22% |

韩国 | 1981-2002 | 8.23% | 7.10% | 2003-2015 | 3.68% | 3.46% |

资料来源:公开资料、智研咨询整理

2、预计全球粗钢产量增速有望企稳回升

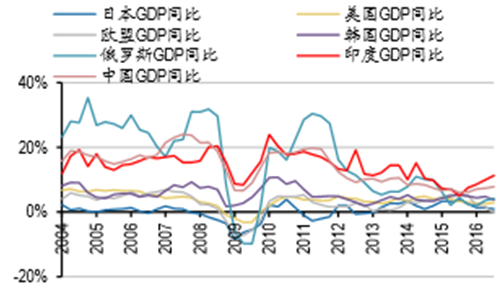

2016年全球粗钢产量同比增长0.39%,其中1-6月同比下降2.01%,而7-12月同比增 长2.88%。预计后期有望维持稳步增长,主要源于全球经济筑底,美国、印度、俄 罗斯等国经济复苏,推动钢焦需求稳步增长。世界银行预计2017/18/19年全球GDP 增速为2.7%/2.9%/2.9%,相较于2016年2.3%显著上升,同时,特朗普上台将进一步 推动美国经济复苏,而美国是全球经济的主要力量。

2016年12月全球粗钢产量同比增长5.79%,预计后期有望维持稳步增长

资料来源:公开资料整理

世界银行预计2017/18/19年全球GDP增速为2.7%/2.9%/2.9%

资料来源:公开资料整理

3、分国别看,中国经济增长放缓,粗钢产量增速或小幅下滑

分国别看,中国、欧盟、日本、印度、美国、俄罗斯是全球粗钢主产国,2016年产 量分别占比50.35%、10.13%、6.54%、5.97%、4.91%、4.42%。

中国经济增长放缓,粗钢产量或小幅下滑。一方面,2016年中国GDP增速为6.7%, 世界银行预计2017/18/19年GDP增速6.5%/6.3%/6.3%,中国经济增长放缓,固定资 产投资回落,叠加钢铁行业供给侧改革,2017年政府工作报告披露17年压减钢铁产 能5000万吨左右;另一方面,“十三五”下基建投资是稳增长的重要手段,同时PPP 项目推进,或一定程度上对粗钢需求起到支撑作用。综合来看,预计中国粗钢产量 增速或小幅下滑。

世界银行预计17-19年中国GDP+6.5%/6.3%/6.3%

资料来源:公开资料整理

中国固定资产投资增速回落

资料来源:公开资料整理

4、印度经济逆势上行,基建投资具有增长潜力

2016年三季度印度GDP增长率为7.26%,在全球经济回落筑底的情况下逆势上行, 原因如下:

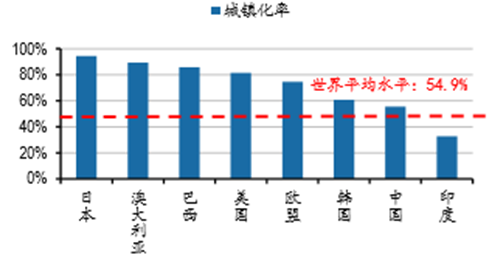

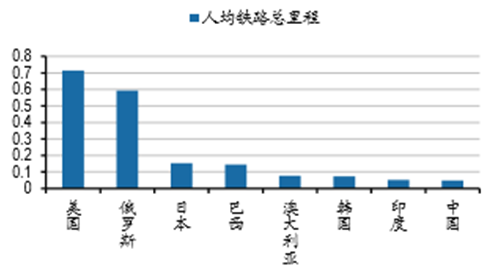

1)前期制约印度经济发展的一大因素是基础设施建设匮乏,印度的城镇化率仅为 32.75%,低于世界平均水平54.90%,而人均铁路里程数为0.05米,低于日韩等国家。 而在新政府上台后致力于基建投资建设,2016年基建投资预算达320亿美元,较2015 年113亿美元大幅增长。预计印度基建投资将成为拉动经济增长率的主要推动力之一。

2)2014年印度炼焦煤消费量为1.02亿吨,其中50.85%依赖于进口,2011-2014年 进口炼焦煤数量复合增长率达14.27%,增速逐年攀升,预计随着基建投资的大幅投 入将进一步刺激印度焦煤需求;

3)2016年印度GDP增速为7.0%,世界银行预计2017/18/19年GDP增速达 7.6%/7.8%/7.8%,仍维持高位。综上,印度在基建投资的拉动下,结合经济增长维 持高位,预计其焦煤需求进一步提升。

印度GDP在全球经济回落筑底的情况下逆势上行

资料来源:公开资料整理

印度的城镇化率仅32.75%,低于世界平均水平

资料来源:公开资料整理

印度人均铁路里程数为0.05米,低于日韩等国家

资料来源:公开资料整理

印度炼焦煤进口依赖度逐年提高

资料来源:公开资料整理

世界银行预计2017/18/19年印度GDP增速达7.6%/7.8%/7.8%

资料来源:公开资料整理

5、美国经济情况分析

美国房地产投资与开工数据回暖,2017年2月同比增3.03%。美国经济复苏,世界银 行预计2017/18/19年美国GDP增速达2.2%/2.1%/1.9%,2016年GDP增速为1.6%。 美国经济回暖,同时特朗普新政下提出振兴基建一定程度上推动炼焦煤需求增长。

2017年2月美国房屋建造支出同比增3.03%

资料来源:公开资料整理

美国经济呈复苏态势

资料来源:公开资料整理

6、俄罗斯经济情况分析

国际油价上涨,经济制裁减轻,经济或企稳回升

全球油价底部复苏,OPEC达成减产协议,油价重心上移,2017年4月4日布伦特原 油价格为53.20美元/桶,同比上升47.04%,同时美欧对俄罗斯制裁减轻,对俄罗斯 经济起到推动作用。俄罗斯2016年GDP增速为-0.6%,世界银行预计2017/18/19GDP 增速为1.5%/1.7%/1.8%,经济呈回升态势。

OPEC达成减产协议,油价重心上移

资料来源:公开资料整理

世界银行预计17-19GDP增速为1.5%/1.7%/1.8%

资料来源:公开资料整理

7、欧盟、日本经济情况分析

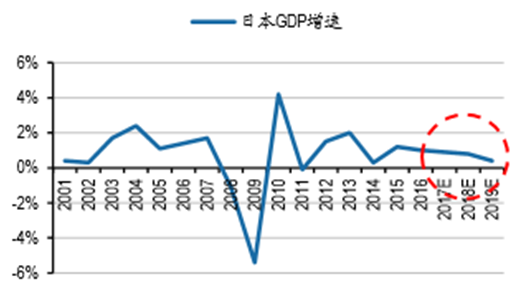

欧盟失业率保持高位,不确定性较大,存在分裂风险,复苏脆弱。日本通缩压力较 大,人口老龄化雪上加霜,预期经济增长维持低位。世界银行分别预计欧盟、日本 2017/18/19年GDP增速分别为1.5%/1.4%/1.4%、0.9%/0.8%/0.4%,而2016年为 1.6%、1.0%,经济低迷持续。

欧盟失业率保持高位

资料来源:公开资料整理

日本人口老龄化严重

资料来源:公开资料整理

世界银行预计欧盟2017/18/19年增速为 1.5%/1.4%/1.4%

资料来源:公开资料整理

世界银行预计日本2017/18/19年增速 0.9%/0.8%/0.4%

资料来源:公开资料整理

供给经济情况分析

主产国中、美焦煤供应收缩,澳、俄产量增速预期放缓

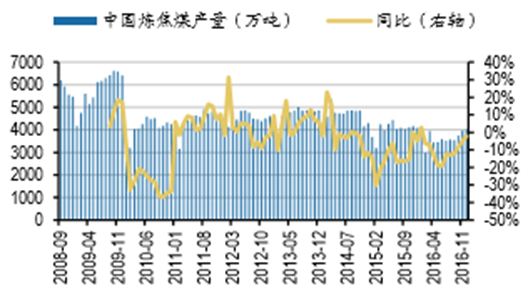

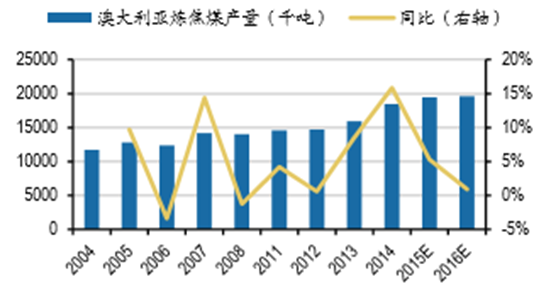

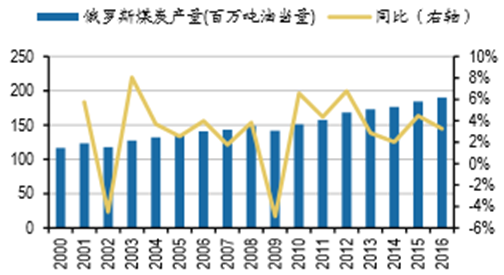

分焦煤主产国来看:1)中国:煤炭供给侧改革背景下,2016年全年炼焦煤产量同 比下滑9.82%,其中1-6月、7-12月分别同比下滑10.82%、8.86%,12月单月同比下 滑2.15%,国家提出至2018年合计煤炭产量减产8亿吨,预计炼焦煤产量进一步缩减; 2)澳大利亚:2015年炼焦煤产量1.95亿吨,同比增5.3%,预计2016年炼焦煤产量 同比增0.9%,增速放缓;3)俄罗斯:2016年俄罗斯煤炭产量同比增长3%,较2015 年4.93%增速有所放缓,炼焦煤产量占煤炭总产量的比例在2009-2014年均维持在22% 左右,相对稳定,预计俄罗斯炼焦煤产量将维持弱势增长;4)美国:考虑到美国炼 焦煤开采成本较高,预计产量和出口量会进一步收缩。总体看,全球炼焦煤供给或 呈现萎缩态势。

2016年12月中国炼焦煤产量同比下滑2.15%

资料来源:公开资料整理

预计澳大利亚2016年炼焦煤产量同比增0.9%

资料来源:公开资料整理

2016年俄罗斯煤炭产量增速放缓

资料来源:公开资料整理

预计美国炼焦煤产量进一步萎缩

资料来源:公开资料整理

焦煤供需情况预测

预计 2017-2020 年国际焦煤供需面偏紧,中长期有望维持基本平衡 中长期看,需求端,印度、美国、俄罗斯经济回暖,中国经济增长放缓,欧盟、日 本经济维持弱势,整体上全球经济复苏,粗钢产量或上行,炼焦煤需求企稳回升; 供给端,中国在供给侧改革下产量收缩,澳大利亚、俄罗斯产量增速放缓,美国焦 煤产量下滑,行业供需由宽松向紧平衡过度,预计国际炼焦煤价格维持高位。综合 来看,预计17-20年全球焦煤供给量分别为10.48、10.60、10.71、10.78亿吨,增速 分别为1.7%、1.2%、1.0%、0.6%,而需求端分别为10.75、10.76、10.88、10.99 亿吨,增速分别为0.0%、0.1%、1.1%、1.0%。

国际焦煤供需平衡表

(亿吨) | 2014 | 2015 | 2016 | 2017E | 2018E | 2019E | 2020E |

产量 | 11.08 | 10.90 | 10.30 | 10.48 | 10.60 | 10.71 | 10.78 |

同比 | 2.9% | -1.6% | -5.5% | 1.7% | 1.2% | 1.0% | 0.6% |

中国 | 3.2% | -14.2% | -10.2% | 2.5% | 1.5% | 1.2% | 0.5% |

澳大利亚 | 15.9% | 5.3% | 0.9% | 0.8% | 1.1% | 1.2% | 1.2% |

俄罗斯 | 3.4% | 3.0% | 3.0% | 3.2% | 3.0% | 2.9% | 2.8% |

美国 | -6.6% | -1.0% | -1.0% | -0.7% | -0.5% | -0.5% | -0.3% |

欧盟 | 0.5% | -1.5% | -1.0% | -1.0% | -1.0% | -1.0% | -1.0% |

供给 | 10.89 | 10.80 | 10.30 | 10.48 | 10.60 | 10.71 | 10.78 |

同比 | 1.9% | -0.8% | -4.6% | 1.7% | 1.2% | 1.0% | 0.6% |

需求 | 10.86 | 10.66 | 10.75 | 10.75 | 10.76 | 10.88 | 10.99 |

同比 | -2.9% | -1.8% | 0.8% | 0.0% | 0.1% | 1.1% | 1.0% |

中国 | 1.5% | -2.3% | 1.2% | -1.5% | -1.5% | 0.5% | 0.5% |

印度 | 9.1% | 7.7% | 5.0% | 10.0% | 11.0% | 8.0% | 6.0% |

欧盟 | 0.8% | -1.8% | -3.0% | -0.5% | -0.7% | -0.1% | 0.5% |

日本 | -5.2% | -5.0% | -2.0% | -1.0% | -0.8% | -0.5% | 0.0% |

俄罗斯 | 7.5% | 0.7% | -0.5% | 1.0% | 1.0% | 2.0% | 2.5% |

美国 | 3.2% | -10.7% | -0.5% | 2.0% | 2.0% | 3.0% | 3.0% |

供需缺口 | -0.03 | -0.14 | 0.45 | 0.27 | 0.16 | 0.17 | 0.22 |

资料来源:公开资料、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国焦煤行业市场专项调研及投资前景研究报告

《2024-2030年中国焦煤行业市场专项调研及投资前景研究报告》共十二章,包含2023年中国焦炭行业市场运行局势分析,2024-2030年中国焦煤行业发展前景预测分析,2024-2030年中国焦煤行业投资机会与风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![煤炭与消费用燃料行业:2022年我国焦煤供需或仍旧紧张,从蒙古进口的焦煤量能否填补焦煤供需缺口?[图]](http://img.chyxx.com/general_thumb/news/58.png?x-oss-process=style/w320)