一、网络安全四大市场分析

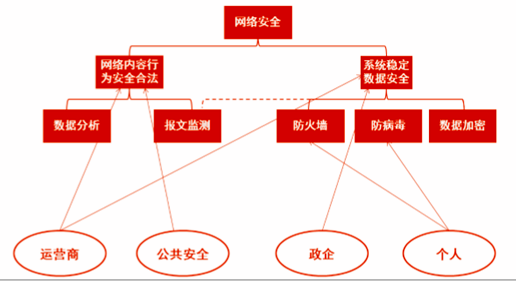

1、网络安全四大市场:运营商、公共安全、政企、个 人

目前国内网络安全可分为两大类别:一类是通过技术手段保 证网络上的网络内容、网络行为等甚至延伸到现实中社会行为的合法性和安 全稳定性;一类是通过一系列方法保证软硬件系统的运行稳定以及信息在存 储、传输等过程中不被侵犯。前者倾向于主动性监控,后者倾向于被动式防 御。 我们将目前国内网络安全市场大致分为四大方向:运营商市场、公共安 全类市场、政企市场和个人市场。

网络安全两大类别

资料来源:公开资料整理

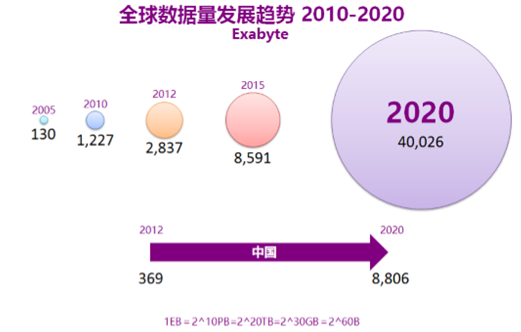

互联网发展带来了网络数据量爆发,安全大数据行业持续成长。互联网 发展带来了网络数据量、数据维度的持续增长,对安全大数据领域的采集、 存储、分析技术不断提出了新的要求,安全大数据行业跟随互联网的发展不 断成长。 国内网络公共安全领域,由于早期进入的几家公司占据市场主要地位, 竞争格局稳定,高毛利驱动公司为巩固市场份额而加大研发投入,在一定程 度上推动了行业的技术发展。

相关报告:智研咨询发布的《2017-2022年中国网络安全市场分析调研及发展趋势研究报告》

二、公共安全大数据巨大发展空间 分析

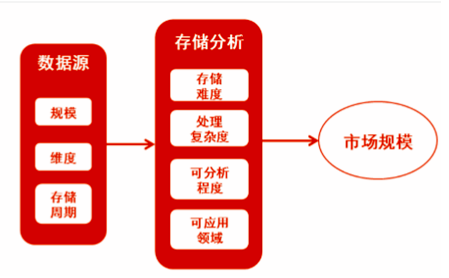

决定大数据行业规模的是数据源的构成,数据源影响后续的处理分析业 务复杂程度及可应用程度。数据源量级越高,维度越多,其存储、计算的难 度和复杂程度就越大,能够分析应用的程度也越高,潜在应用领域也越广, 所面对的市场规模也越大。

数据源决定大数据行业市场规模

资料来源:公开资料整理

三、网络安 全的发展趋势

网络技术发展、计算存储能力提升、大数据等新技术应用带动网络安全 产业不断发展,通过大数据、AI 技术实现智能化业务是网络安全发展趋势。

1、从被动式防御走向主动式发现,从功能化监控走向 智能化预测

网络安全发展经历三个阶段:故障定位、流量监控清洗审计、智能化业 务。网络安全发展的是从被动式防御走向主动式发现、从功能化监控走向智 能化预测的过程,每一阶段的演进同时伴随着网络安全所面对市场领域的一 步步扩大。 第一阶段:故障定位。该阶段的网络安全产品主要面向企业和运营商市 场,主要目的是网络管理运维,采用的技术是采集分析,从而发现和定位网 络故障。

第二阶段:流量清洗、监控审计。市场由运营商拓展至政府及安全部门 领域,目的包括流量清洗、监控审计等,采用技术包括了动态流分析、还原, 业务应用场景相对于第一阶段开始扩大。 蠕虫、木马、DDOS 攻击等网络威胁不断增加,对骨干网、城域网造成 的压力持续增加。流量清洗主要针对这些威胁,通过对流量的识别、牵引、 清洗,控制其对骨干网、城域网的影响,以提升网络运营效率、减少其攻击 造成的损失。

第三阶段:智能化业务。网络安全所应用的市场领域继续扩大,大数据、 人工智能等新技术的出现实现了对数据更深层次的挖掘,获取网络更深层次

更多维度的信息甚至延伸至现实层面的行为或需求,新的应用场景以及更加 智能化的业务不断出现。

网络安全走向智能化预测。通过大数据技术,收集多种安全数据,并将 各类安全数据进行关联分析,利用可视化技术将各种威胁行为进行可视化展 示,实现对系统安全的整体展示、态势感知、攻击事件溯源、及对潜在威胁 的预警功能。

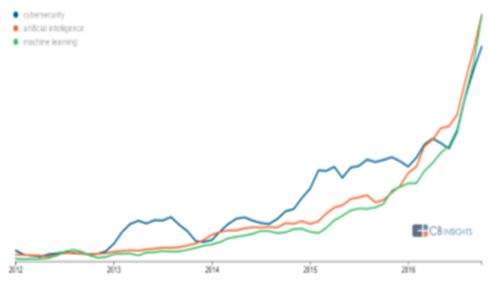

2、AI 助力技术升级,智能化网络安全风口来临

随着网络攻击增多,危害程度上升,网络安全专业人员的需求量飞涨, 但相关人才严重不足,同时新型攻击形式也日渐增多,这些因素的驱动下, 行业开始寻求自动化网络安全解决方案,大数据技术以及高难度识别、机器 学习等人工智能技术的快速发展,推动了网络安全技术的不断升级。

“网络安全”、“人工智能”、“机器学习”在报道 中出现的频率

资料来源:公开资料整理

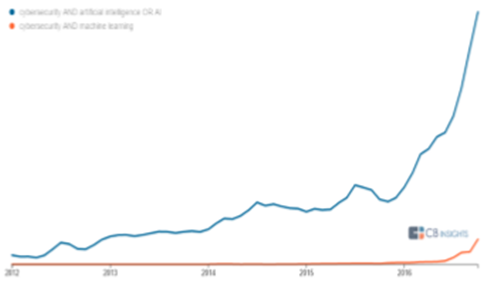

“网络安全”+“人工智能”与“网络安全”+“机 器学习”在报道中出现的频率

资料来源:公开资料整理

通过机器深度学习的新一代人工智能必须以大数据为其实现 基础,而大数据网络安全特别是网络公共安全领域必将是未来人工智能充分 发挥其巨大潜力的领域之一。

三、网络公共安全大数据行业迎来黄金发展期

1、流量爆发、行为网络化为行业最根本驱动因素

流量持续爆发,上网场景增加,入网终端多样化,APP 应用多样化。根 据工信部发布的 2016 年通信运营业数据显示,2016 年在 4G 移动电话用户 大幅增长、移动互联网应用加快普及的带动下,移动互联网接入流量消费达 93.6 亿 G,同比增长 123.7%,比上年提高 20.7 个百分点。全年月户均移动 互联网接入流量达到 772M,同比增长 98.3%。其中,通过手机上网的流量 达到 84.2 亿 G,同比增长 124.1%,在总流量中的比重达到 90.0%。固定互 联网使用量同期保持较快增长,固定宽带接入时长达 57.5 万亿分钟,同比 增长 15.0%。

资料来源:公开资料整理

数据量增长要求存储、计算能力不断提升。由于数据量的快速增长,现 有设备无法永久支撑越来越大的数据量,需要不断对设备进行扩容、升级, 行业伴随着信息数据量的增长而增长。 人们对网络依赖程度越来越高,入网终端、移动 APP 增加带来网络数 据维度持续扩大。根据相关数据显示,2016 年全球手机应用软件 APP 数量达到 519.8 万个,较 2015 年增长 19.1%。数据维度增加带来计算复杂 度几何量级增长。

从采集、存储、计算分析到运维及服务,流量爆发带来安全大数据系统 持续升级需求,产业规模持续扩大。对数据的计算分析在深度和广度上的双 重增长,造成了计算量的几何级增长,给系统带来了巨大的压力和挑战。大 数据技术推动了存储、计算、网络功能的虚拟化,不同类型的数据需要不同 的处理和优化,催生了大量的融合计算需求。现有设备无法永久支撑越来越 大的数据量的存储、计算,需要不断对设备进行扩容、升级,同时新数据带 来的新功能开发需求不断出现,运维及服务等需求持续增加。

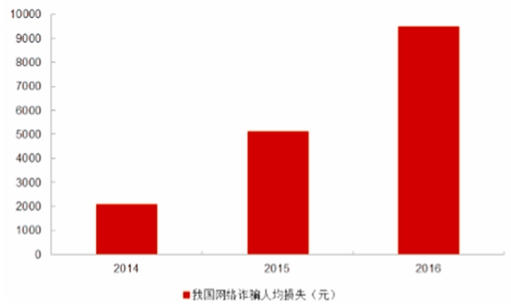

行为网络化,网络安全犯罪有愈演愈烈之势。根据 360、阿里、腾讯、 百度等公司监测,网络犯罪黑色产业规模远超外界想象。360 互联网安全中 心 2015 年 11 月发布的《现代网络诈骗产业链分析报告》显示,粗略估计仅 网络诈骗产业链上至少有 160 万从业者,“年产值”超过 1152 亿元。 网络交易规模不断扩大的同时,网络诈骗犯罪数量及涉案金额也在不断 增长。2016 年猎网平台共收到全国用户提交的网络诈骗举报 20623 例,举 报总金额 1.95 亿余元,人均损失 9471 元。

我国网络诈骗形势日益严峻

资料来源:公开资料整理

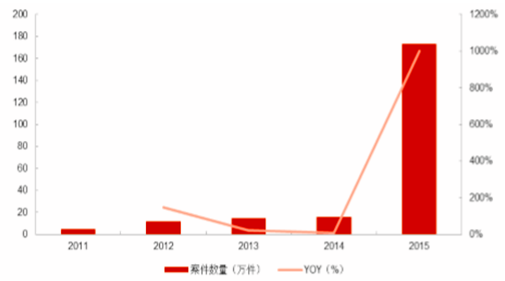

2015 年 我国公安机关侦办的网络违法案件数量达 173 万件,与 2011 年相比翻 35.8 倍,我国网络公共安全形势愈发严峻,政府重视程度不断提高。

2011-2015 公安机关侦办网络违法犯罪案件数量

资料来源:公开资料整理

网络安全已经成为事 关国家安全、国家发展的重大战略问题。我们认为,在我国网络安全形势愈 发严峻的背景下,国家对网络安全高度重视,网络安全产业将迎来黄金发展 期。

2016 年以来我国密集出台网络安全相关政策与法规

日期 | 名称 | 机构 | 领域 |

2016.3 | 国家“十三五”规划纲要 | 发改委 | 战略规划 |

2016.7 | 国家信息化发展战略纲要 | 中办/国办 | 信息化 |

2016.9 | 未成年人网络保护条例(草案征求意见稿) | 国家互联网信息办公室 | 未成年人网络安全 |

2016.11 | 网络安全法 | 全国人大 | 国家法律 |

2016.12 | 国家网络空间安全战略 | 中央网信办 | 网络安全 |

2017.1(公开日期) | 信息基础设施重大工程建设三年行动方案(2016-2018) | 发改委/工信部 | 基础设施建设 |

2017.1(公开日期) | 大数据产业发展规划(2016-2020) | 工信部 | 产业发展 |

2017.1(公开日期) | 关于促进移动互联网健康有序发展的意见 | 中办/国办 | 移动互联网 |

2017.3 | 网络空间国际合作战略 | 外交部/国家互联网信息办公室 | 网络空间合作 |

资料来源:公开资料、智研咨询整理

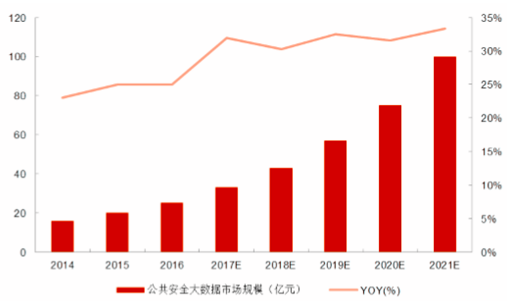

3、十三五加大投入力度,行业拐点来临

一方面,数据量爆发式增长、网络需求持续扩大、行为网络化等因素迫 使安全相关部门加大投资,另一方面,从近一年多国家密集出台相关政策法 规,特别是网络安全法的通过,我们可以看出,国家对网络安全的重视程度 进入了一个新的高度。十三五期间,公共安全大数据领域将获得更大力度投 入, 从行业内龙头公司烽火星空、锐安科技的公告数据,我们可以测算出网 络公共安全大数据行业近年来每年的市场规模大约在 20~30 亿元。互联网数 据量每年以超 40%的速度增长,不仅扩容带来新设备需求持续,加上老设备 对存储密度计算能力的升级需求,以及数据扩大带来研发、服务、运维等投 入的持续提高,国家投入力度持续加大,网络公共安全大数据领域 未来五年市场复合增速将维持在 30%以上,未来五年该细分领域总投入规模 在 300 亿以上,相对于过去五年翻番,行业持续高景气。

未来五年网络公共安全大数据行业投入有望翻番

资料来源:公开资料整理

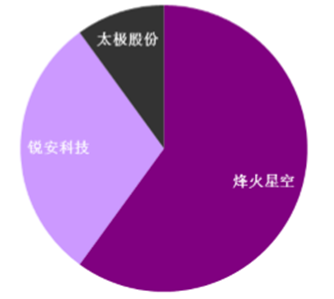

四、网络公共安全市场份额

三家网络公共安全全资质企业市场份额大致占比

资料来源:公开资料整理

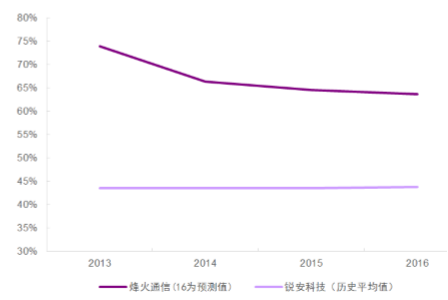

目前行业内上市公司平均毛利率水平在 47%左右,具有较高的毛利率水 平。

行业内龙头企业毛利率维持高水平

资料来源:公开资料整理

三家全资质企业网络安全业务净利润预测(亿元)

2014 | 2015 | 2016E | 2017E | 2018E | |

烽火星空 | 1.4 | 1.6 | 2.5 | 3.3 | 4.3 |

锐安科技 | 0.3 | 0.8 | 1.3 | 1.8 | 2.2 |

太极股份 | -- | -- | -- | 0.4 | 0.6 |

资料来源:公开资料、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国商用Wi-Fi产业竞争现状及发展前景预测报告

《2021-2027年中国商用Wi-Fi行业市场研究分析及发展趋势预测报告》共十一章,包含2016-2020年其他WIFI应用场景分析,2016-2020年商业WIFI相关技术分析,商业WIFI行业投资情况及发展前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)