(一) 、家用空气净化器国内市场发展概况

在我国,空气净化设备主要应用于最早也同样出现并发展于公共建筑和特殊场所,然而最近几年部分省市的PM2.5浓度超标问题凸显,引起各方高度关注,雾霾、PM2.5等概念及其危害等相关知识通过移动互联网的爆发而迅速普及。

我国最初大规模出现室内空气污染是在20世纪80年代,在“非典”之后引起公众对市内空气净化的广泛关注。目前我国室内空气污染研究最主要的包括两个方面:一是制订全面科学的室内空气质量标准,包括卫计委、质检总局、住建部等国家部委陆续出台了一系列室内空气质量标准,并且还在进一步的细化和修订;二是污染源控制,这也是我国目前室内空气污染研究的一个热点问题。

改革开放以后,我国工业化率迅速提升,伴随着国民经济的高速发展,空气污染也成为工业密集地区的一大顽疾;同时,居民收入的提升,家用汽车迅速普及带来的尾气排放、餐饮服务业等生活废气排放也大幅增加,逐渐成为国内主要城市空气污染源之一。大气污染治理分为源头减排和空气净化两个层面,在空气净化层面,室外空气净化更依赖于国家及地方政府凭借行政力量上进行的宏观调控和科学治理;而室内的空气净化从微观上来说可控性更强。近年来,随着空气污染及其危害的相关概念通过互联网迅速普及,人民生活品质要求的提高体现在对公共场所、工作环境、家庭环境等室内生活场景的空气质量需求明显提升。因此,空气净化行业受到的关注度越来越高,逐渐上升为主流行业。

目前室内空气净化行业分为三大市场:公共建筑室内空气净化市场、家用空气净化市场、特殊场所专用空气净化市场。

总体而言,当前三大空气净化市场的主流技术可总结为:静电除尘技术,纳米触媒技术,UVC消毒技术,离子净化技术,HEPA过滤技术,以及活性炭吸附技术等六大关键空气净化技术。

公共建筑室内空气净化市场的主要客户都是国内各地方的公共建筑,包括商业写字楼、购物中心、影剧院、会展中心、医院系统、交通枢纽建筑等。该类空气净化产品一般为系统化产品,通过在通风系统内集成空气净化设备,对整个建筑进行系统性的空气净化。

空气净化的最主要需求来源于人,而人一生有80%以上事件待在室内。而住宅作为人类最重要的生活场景,一时间,家用空气净化器的需求出现井喷,其关注度和重要性大有超越传统空气净化场景需求的趋势,空气净化器几乎成为雾霾多发地区城市家庭的标准配置。

受此影响近年来我国国内空气净化器产品销量快速增长,2014年国内销售量达到398万台, 2015年我国需求量达到650万台。

但由于空气净化器行业标准缺失,企业竞争无序。事实上,除了市场需求旺盛,空气净化器产品的高利润是众多空气净化器企业竞相角逐的源动力。然而与此同时,国家标准缺失、市场准入门槛不高也成为众多小品牌进入这个市场并进而造成混乱局面的重要原因。

2014年9月,空净新标准进入修订程序,代表空气净化器净化能力的CADR值、效能比、噪音值等将成为衡量和选择空气净化器的核心指标。新国标的实施、互联网品牌的低价进入,无疑都将对空净市场的混乱局面有着深远的影响,未来只有真正做出好的产品才能得到长远发展,浑水摸鱼的产品、品牌、厂家必将会被市场淘汰。

1、家用空气净化器产品功率结构分析

2015年中国家用空气净化器产品功率结构

资料来源:公开资料、智研咨询整理

2、家用空气净化器市场竞争格局分析

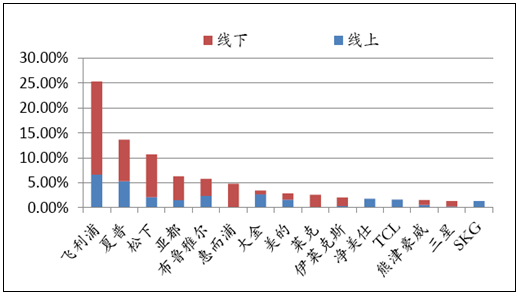

从市场集中度看,在空气净化器整体市场中,前十五品牌市场占有率达到了84.8%,其中外资品牌9 个,市场占比达到66.3%。国产品牌中亚都主要份额来自线下,美的、 TCL、净美仕、 SKG 份额主要来自线上。

2014-2015年空气净化器整体市场竞争及线上线下占比(销售额)

资料来源:公开资料整理

3、家用空气净化器国内地区格局分析

据不完全数据统计,2015年空气净化器行业平均增长率逾60%,领跑小家电细分市场;从产业分布看,国内以珠三角和长三角地区的生产企业较为集中,空净主要销售市场是京津、长三角、珠三角经济相对较发达的地区;从市场份额看,家用空净合资品牌约占2/3的市场,在高端市场(单价万元左右)合资品牌优势明显,国内企业进入空净行业相对较晚,虽然近几年以亚都、远大、莱克、贝昂等为代表的自主品牌发展迅速,但消费者对自主品牌的接受、认可是循序渐进的过程,自主品牌空净在产品质量提升、品牌塑造、营销和售后服务还需继续提升。

江苏省是国内小家电生产制造的聚集地之一,苏州地区以吸尘器为代表的小家电产业基础较好,莱克、科沃斯等传统小家电企业近几年先后进入空净行业,依靠雄厚的技术积累、优异的资源整合、营销能力迅速打开市场,占据自主品牌的一席之地,也有贝昂、志佳、恒智纳米等专业做空净的新型高新技术企业,除莱克等传统的小家电企业,江苏省大部分生产空净的企业多为中小民营企业,还处于成长阶段,尚未成长为全国性的驰名品牌。

4、 家用空气净化器市场产品格局分析

部分家用空气净化器企业产品情况

价格区间(元) | 品牌类别 | 品牌/价格(元 | 待机功耗(W) | 能效比(m3/(W·h)) | 噪声dB(A) | 备注 |

1000内 | 自主品牌 | CM /938 | 1.4 | 6.7 | 57.6 | - |

合资品牌 | Filtrete /899 | 0.89 | 3.0 | 56.1 | - | |

1000~2000 | 自主品牌 | 美的/1268 | 1.3 | 5.3 | 59.5 | - |

SKG /1699 | 0.19 | 3.9 | 50.7 | 待机功耗最低 | ||

奥力/1480 | 2.3 | 1.7 | 51.4 | - | ||

亚都/1588 | 0.87 | 3.6 | 52.3 | - | ||

惠爱家/1080 | 1.7 | 3.5 | 51.3 | - | ||

TCL /1395 | 0.51 | 4.3 | 55.0 | - | ||

FASFLO/ 1680 | 0.47 | 4.3 | 53.6 | - | ||

| COWAY /1966 | 0.45 | 9.0 | 55.6 | - | ||

| 创维/2599 | 0.96 | 3.8 | 60.4 | - | ||

小蛋/2134 | 3.8 | 2.9 | 66.7 | - | ||

| Electrolux /2299 | 1.3 | 8.4 | 58.3 | - | ||

AIR-O-SWISS/ 2469 | 1.2 | 6.2 | 57.1 | - | ||

Delong/2256 | 0.32 | 2.9 | 51.1 | - | ||

惠而浦/2499 | 0.47 | 7.7 | 61.2 | - | ||

三洋/2000 | 0.76 | 3.8 | 56.1 | - | ||

| 三个爸爸/3499 | 3.7 | 7.5 | 63.9 | - | ||

CADO /3280 | 1.3 | 4.6 | 57.1 | - | ||

SUPOR /3700 | 0.93 | 4.7 | 60.8 | - | ||

| SHARP /3299 | 0.82 | 7.1 | 54.6 | - | ||

DAIKIN /3539 | 0.90 | 7.5 | 53.5 | - | ||

Blueair /3590 | - | 4.3 | 55.4 | - | ||

PHILIPS /3330 | 0.22 | 3.5 | 50.7 | 噪音最低 | ||

| 汇清/4000 | 1.4 | 5.8 | 57.9 | - | ||

| Honeywell /5498 | 2.6 | 4.5 | 58.4 | - | ||

Austin·Mecent /5688.6 | - | 2.6 | 55.0 | - | ||

三星/5290.55 | 0.28 | 8.2 | 54.0 | - | ||

| 逸新/9300 | 1.2 | 10.8 | 56.0 | 能效比最高 |

资料来源:公开资料、智研咨询整理

外资品牌空净更注重整机的平衡设计,从整体而言,在待机功耗、能效比参数、噪声控制要优于自主品牌,能效比方面以安利、夏普等为代表的合资品牌优于行业整体水平,在节能降耗方面,合资品牌走在行业前列,但我们也看到以美的、三个爸爸为代表的自主品牌也有了长足的进步,在提供同等洁净空气量的前提下,消耗更低的能耗、产生更低的噪声是空净行业未来发展趋势。

5、家用空气净化器市场品牌格局分析

我国空气净化器行业处于初级发展阶段,经过这几年的市场培育,市场形势一片欣欣向荣,但随着外资企业的大量进驻,冲击了国内空气净化器市场的现有格局,使得国内本土品牌的领先优势渐渐失去。

经过这几年的市场发展,国内空气净化器市场品牌格局已经基本形成,大致分为三类:第一类为外资品牌,主要包括卡萨帝、三星、艾美特、飞利浦、松下、夏普、LG、大金等,这部分企业具有较强的企业规模、生产技术、产品研发和品牌优势;第二类是规模、实力较强的国产空气净化器品牌,主要包括亚都、TCL、康佳等,这类企业部分空气净化器产品已达到国际领先水平;第三类是数量较多的规模较小的空气净化器企业,这部分企业以生产中低端产品为主,质量参差不齐,主要依靠低价获取市场占有率,竞争力较弱。

(二) 、家用空气净化器产品关注度分析

1、家用空气净化器品牌关注度分析

2015年10月中国空气净化器市场上,十家上榜品牌累计占据72.4%用户关注份额,其它品牌仅占27.6%。具体分布方面,夏普高居品牌榜首,关注度达到20.7%。飞利浦以10.4%的关注份额排在第二位,同时也是除夏普外唯一超过10.0%的品牌。

2015年10月我国空气净化器市场品牌关注度

资料来源:公开资料整理

第三至第十名中,小米、LightAir与松下竞争较为激烈,占比分别为8.3%、7.9%和6.5%,亚都等五家品牌所占份额均在5.0%以下。

从本月关注排名的变化来看,夏普、飞利浦与小米继续把持前三名。第四至第十名中,LightAir和IQAir的关注排名出现上升。

2014年12-2015年10月中国空气净化器市场品牌关注比例对比

序号 | 2014年12月 | 2015年10月 | ||

品牌 | 关注度 | 品牌 | 关注度 | |

1 | 夏普 | 23.10% | 夏普 | 20.70% |

2 | 飞利浦 | 13.00% | 飞利浦 | 10.40% |

3 | 小米 | 10.00% | 小米 | 8.30% |

4 | 松下 | 7.20% | LightAir↑ | 7.90% |

5 | 亚都 | 5.70% | 松下↓ | 6.50% |

6 | Blueair | 5.70% | 亚都↓ | 4.90% |

7 | 三星 | 3.20% | Blueair↓ | 4.70% |

8 | LightAir | 2.70% | IQAir↑ | 3.90% |

9 | IQAir | 2.70% | 三星↓ | 2.60% |

10 | airpal | 2.60% | airpal | 2.50% |

— | 其它 | 24.10% | 其它 | 27.60% |

资料来源:公开资料、智研咨询整理

2、 家用空气净化器产品关注度分析

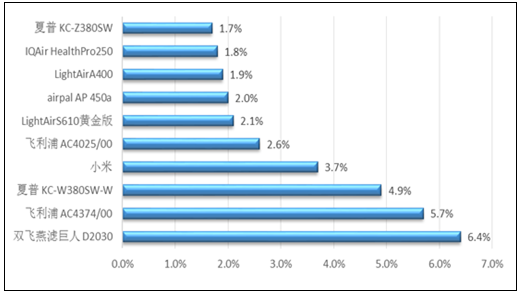

2015年10月中国空气净化器市场上,双飞燕滤巨人 D2030以6.4%的关注比例领跑,飞利浦 AC4374/00与夏普 KC-W380SW-W分列第二、三位,占比为5.7%和4.9%。小米空气净化器退出第一集团竞争,以3.5%的用户关注度排在第四位。其它产品所占关注比例较为接近,主要集中于2.0%-3.0%之间。

2015年10月空气净化器市场产品关注度

资料来源:公开资料整理

3 、家用空气净化器价格关注度分析

2015年家用空气净化器价格关注度

资料来源:公开资料、智研咨询整理

(三) 、家用空气净化器行业主流厂商对比分析

1 、主流厂商市售产品数量对比

主流厂商市售产品数量对比

资料来源:公开资料、智研咨询整理

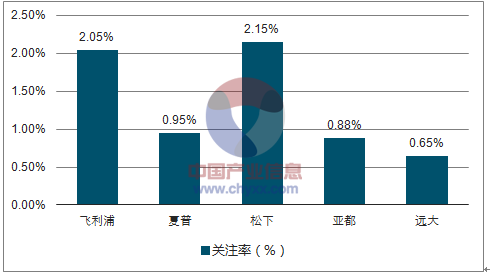

2、主流厂商产品的关注率对比

主流厂商产品的关注率对比

资料来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2023年中国家用空气净化器行业深度分析与投资策略咨询报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国高强度聚焦超声(HIFU)行业全景洞察:随着技术不断改进和产业链不断完善,行业市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)