一、特斯拉引领潮流,新能源汽车行业持续爆发

新能源汽车受益于环境保护要求日益提高的大环境,近两年来市场需求取得爆发性增长。世界主要工业国均出台了鼓励以电动汽车为主的新能源汽车发展政策,各主要锂电池厂商也加大了产能扩张力度。数据显示,2015为年全球新能源汽车产量为69.19万辆,同比增长97.9%。中国市场产量达37.89万辆,在全球市场所占比重由24.01%上升到54.76%,超越美国和欧盟成为全球最大的新能源汽车产销国。

2014及2015年全球新能源汽车产量及比例结构

数据来源:公开资料整理

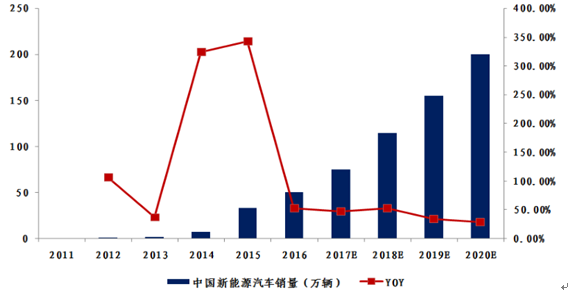

2017年一季度,特斯拉交付2.5万辆新车,创历史新高,同期公司市值也超越老牌车企福特。特斯拉Model3于2017年量产,该车型锂电池需求将超过35Gwh,随着国内外车企相继跟随推进电动化,新能源汽车行业将迎来持续爆发。中国作为新能源汽车的主要市场,相关政策指引指出2020年新能源汽车销售量将达到200万辆,2016年实际销售量50.7万辆,2017~2020年年化增速将超过40%。

2011-2020年中国新能源汽车销量及预测

数据来源:公开资料整理

二、政策利好动力锂电池龙头,行业将加速优胜劣汰

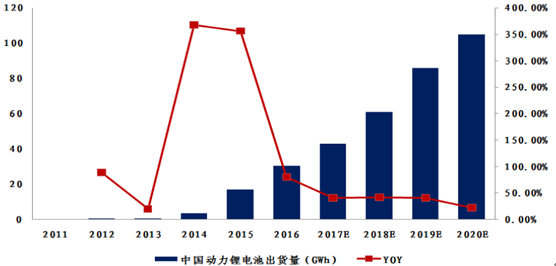

根据下游应用领域不同,锂电池主要分为消费型锂电池、储能型锂电池、动力型锂电池等。随着国家新能源汽车技术的不断突破以及相关政策的不断加码,动力锂电池需求将迎来爆发。2016年年底以来,动力锂电池利好政策频出。2016年11月底,工信部公开征求对《汽车动力电池行业规范条件》(2017年)的意见,要求动力锂电类单体产能不于低于8GWh。2017年3月1日,工信部、发改委、科技部和财政部共同印发《促进汽车动力电池产业发展行动方案》的通知。方案提出到2020年动力锂电池总产能超过100GWh模,形成年产销规模40GWh以上的龙头企业。2016年动力锂电池出货量为30.5Gwh,据新能源汽车增长趋势推断,2017-2019年动力锂电池复合增速将超40%。

2011-2020年中国动力锂电池需求及预测

数据来源:公开资料整理

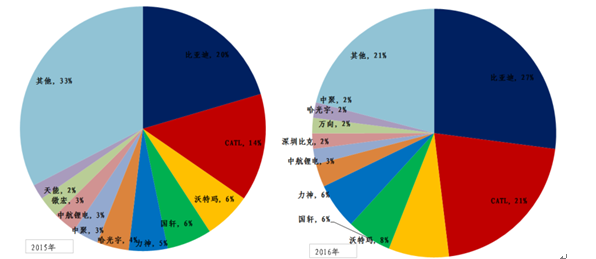

根据数据,2015年中国动力锂电池市场的行业集中度较高,排名前十的厂商占比近70%,排名前五的厂商占比均超过5%。数据显示,2016年主要动力锂电池厂商均计划在原有基础上进行大规模产能扩张,行业集中度明显提升,龙头企业份额提升较快,前四家(比亚迪、CATL、沃特玛、国轩)产能已达35.5Gwh,占比提升至近60%,预计未来行业份额将进一步向龙头企业集中。

2015-2016年中国主要动力锂电池厂商市场份额

数据来源:公开资料整理

三、受益于锂电产能扩张及进口替代,锂电设备将迎来黄金发展期

1、锂电池生产工艺流程

锂电池的生产工艺分为极片制作、电芯组装、电芯激活检测和电池封装四个工序段。涂布机、卷绕机、分条机、模切机等前两个工序段的设备生产及加工要求较高,因而售价较高。后两个工序段对产品一次质量影响相对较小,对设备要求也相对较低,相应的售价较低。

锂电池的生产工艺流程

数据来源:公开资料整理

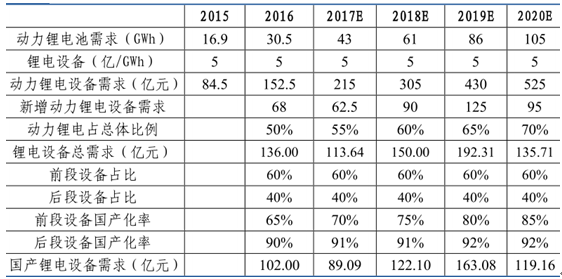

2、锂电设备需求预测

数据显示,随着各家动力电池企业产能扩张步伐的加快,锂电设备行业国产化率也同步提升。2016年动力锂电池出货量为30.5Gwh,假设每1GWh锂电池产能的锂电设备平均价格为5亿元/GWh,并假设未来4年动力锂电池占比由50%提升到70%。根据前述需求测算的2016-2020年中国动力锂电池需求分别为30.5、43、61、86、105GWh。同时假设锂电设备的前段国产化率由65%提升到85%,后段国产化率由90%提升到92%,前段及后段设备比例维持6:4,预测2016-2020年国产锂电设备投资需求将由102亿元先升后降,达到119.16亿元。

2015-2020年中国动力锂电设备需求及预测

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国锂电市场运营态势及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国锂电设备行业市场行情监测及未来趋势研判报告

《2024-2030年中国锂电设备行业市场行情监测及未来趋势研判报告 》共八章,包含中国锂电设备产业链结构及全产业链布局状况研究,中国锂电设备行业重点企业布局案例研究,中国锂电设备行业市场及投资战略规划策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国锂电设备行业现状分析:锂电池产能迅速扩张,推动锂电设备需求增加[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国锂电设备行业重点企业对比分析:行业保持高景气度,企业营收大幅提升[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)