一、医疗信息化解决方案全面布局

在医疗改革政策的推动下,我国医疗卫生领域信息化建设的花费不断扩大,各类产品和服务市场快速成长。2014年我国医疗信息化总花费规模为223.1亿元,2015年增长至253.6亿元。据统计,预计到2020年我国医疗信息化总花费将达到430.6亿元,期间复合增长率达到11.17%。

中国医疗信息化总花费规模

数据来源:公开资料整理

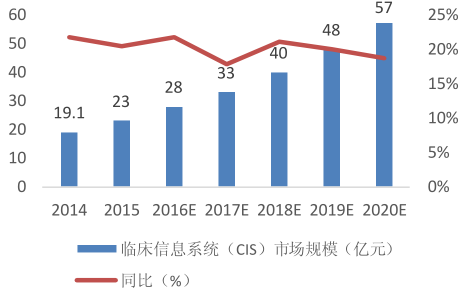

CIS是HIS发展升级的必然,发展增速大大高于HIS。据测算,到2020年CIS市场规模将达到57亿元,2016-2020复合增长率为19.45%,高于HIS的10%。

中国HIS市场规模

数据来源:公开资料整理

中国CIS市场规模

数据来源:公开资料整理

二、受益高端医疗设备国产化新机遇

国家政策助推高端医疗设备国产化。2013年以来,相关部委颁布了大量的政策来鼓励支持医疗器械产业发展,医疗器械行业正迎来罕见的政策密集“推进期”。无论十三五规划还是“中国制造2025”,都将国产医疗器械的创新发展和质量升级提升到了国家战略的位臵。医改试点省湖南、试点城市山东济南、以及首都北京等的医改方案以及分级诊疗等一系列政策都提出鼓励优先采用国产设备。此外从国家卫计委最新出台的医院控费来看,控费措施重点之一也是优先采购国产高值耗材。

2016年国家更是将高端医疗设备国产化作为国家发力点,8月工信部颁布《关于印发制造业创新中心等5大工程实施指南的通知》,将高性能医疗器械作为五大工程中的高端设备创新工程中11个重点领域之一,高端医疗设备的国产化有望加速。

高端医疗设备国产化政策

数据来源:公开资料整理

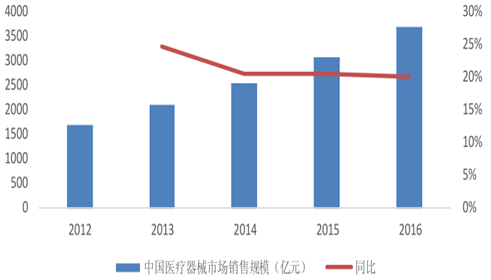

我国医疗器械市场销售规模高速增长。我国医疗器械产业正处于高速增长阶段,销售总规模从2001年的179亿元,到2016年的3700亿元,增长了20.67倍,2013年到2016年的复合增长率达到了21.46%,远高于全球医疗器械市场规模增速,而我国也成为仅次于美国的全球第二大医疗器械市场。2014年我国医疗器械与医药的消费比例为1:0.2,而全球的医疗器械与医药的消费比例为1:0.7,欧美日等发达国家甚至达到了1:1.02,未来我国医疗器械还有很大的增长空间。

中国医疗器械市场销售规模

数据来源:公开资料整理

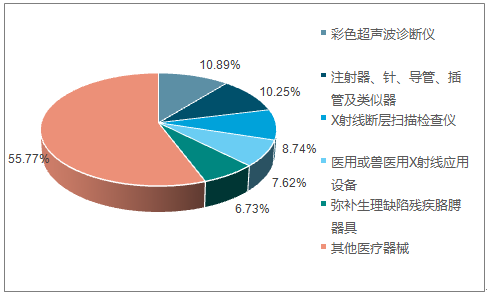

我国医疗器械产品将从中低端向高端转变。目前我国医疗设备主要以中低端产品为主,2014年我国中低端医疗器械产品占比75%,而高端医疗器械占比仅为25%,且基本依靠进口。在我国医疗器械领域,包括CT、超声波、核磁共振等中高端设备市场,80%以上被外资企业垄断,部分领域甚至可达100%,同时通用、飞利浦、西门子等国外品牌医疗设备在我国售价普遍比在原产国高出50%至100%,高端医疗器械产品国产化需求强烈。近年来我国医疗器械进口增速出现下降,高端医疗器械产品国产化趋势已经开始显现。

医疗器械产品进口种类分布

数据来源:公开资料整理

中国医疗器械进口额

数据来源:公开资料整理

三、大力拓展健康管理云医院服务

健康服务市场潜力巨大、快速增长。健康服务主要包括医疗服务、健康管理、健康保险等。2013年我国健康服务产业市场规模为1.65万亿元,2014年为2.5万亿元,增速51.52%。根据《关于促进健康服务业发展的若干意见》的发展规划,预计2020年将超过8万亿元,平均复合增速约为20%。

中国健康服务市场规模

数据来源:公开资料整理

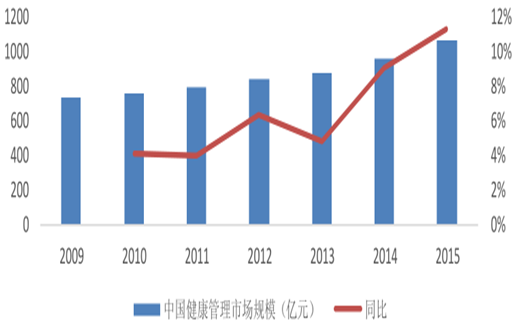

我国健康管理市场刚刚起步,且增速不断加快。统计数据表明,在健康管理方面投入1元钱,相当于减少3—6元医疗费用的开销,如果再加上由此产生的劳动生产率提高的回报,实际效益达到投入的8倍。健康管理在西方国家经历了20多年的发展,已经成为医疗服务体系中不可或缺的一部分,有超过三分之一的美国人购买健康管理服务。我国的健康管理市场才刚刚起步,但规模增长迅速,据统计,我国健康管理市场规模已由2009年的730亿元增长到2015年1069亿元,增长率由4.11%增长到11.35%,增速不断加快,预计到2020年将达到2039亿元。

中国健康管理市场规模

数据来源:公开资料整理

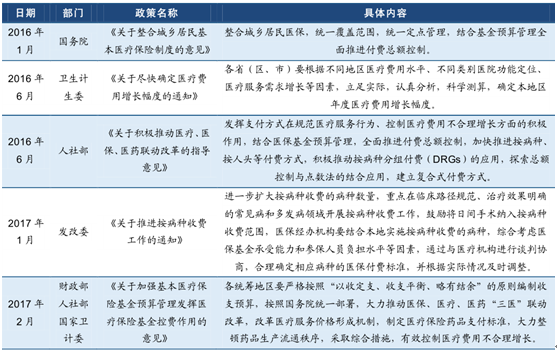

四、积极参与医保控费

医保控费需求急迫,国家政策大力支持。目前我国医保基金支出增幅高于收入增幅,相当一部分省份出现了当期收不抵支的状况,基金穿底风险日益突出。2013年全国已有225个统筹地区的职工医保资金收不抵支,占全国统筹地区的32%,其中22个统筹地区将历年累计结余全部花完;在居民医保方面,全国有108个统筹地区出现收不抵支。主要原因是老龄化造成的缴费人少于花钱的人和过度医疗。国家因而出台大量的医保控费政策,未来保控费将加速普及,潜在市场规模达千亿级别。

医保控费的国家政策

数据来源:公开资料整理

全国社保基金收入与支出情况

数据来源:公开资料整理

信息化控费与引入商业保险是两大方式。信息化控费以HIS系统数据库为基础,对每一例诊疗流程的规范程度以及处方的合理性进行检查,从而在最大程度上确保费用支出的合理性。同时医保经办机构由于人力有限,不可能对每一单诊疗流程进行细致的审核,信息化控费是未来的必然趋势,也是医保控费的重点。另外可以通过引入商业保险公司参与医保基金的管理(目前主要是大病医保),降低过度医疗带来的额外报销支出和优化居民的报销流程体验,从而合理地控制医保费用。根据调查,目前社保占据医保费用约50%~70%,而商业保险不足5%,商业保险提升空间巨大。

医保信息化的四个发展阶段

数据来源:公开资料整理

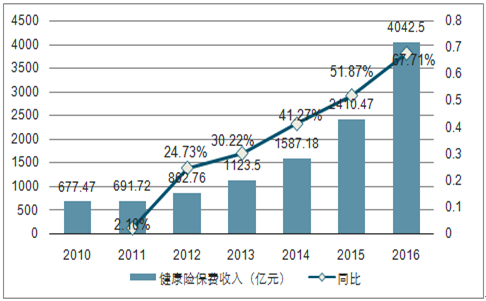

五、涉足商业医疗保险市场,释放医疗大数据能量

健康保险市场急剧升温,短期内有望达到万亿规模。近年来我国健康险保费收入规模快速增长,2010年我国健康险保费仅为677.47亿元,到2016年已经增长到4042.5亿元,增长达6倍,同时增速也在不断加快,从2010年的2.1%增长到2016年的67.71%。如果按照目前速度测算,到2018年我国健康险保费收入将突破万亿。一方面社保管理趋紧,另一方面随着生活水平提高人们对健康日趋重视,健康险需求升温,为我国商业医保提供了发展机遇。另外我国商业健康险占总体医疗支出比重还很低,发展空间巨大。

我国健康险保费收入

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国医疗系统安防市场运营态势及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国远程医疗系统行业市场全景调研及未来趋势研判报告

《2023-2029年中国远程医疗系统行业市场全景调研及未来趋势研判报告》共十四章,包含2023-2029年远程医疗系统行业投资机会与风险,远程医疗系统行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国发廊行业全景简析:消费者年龄偏年轻化[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国润滑油行业浅析:润滑油市场不断扩大,驱动科技创新,竞争愈加激烈[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)