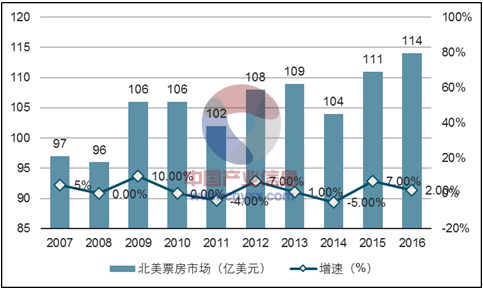

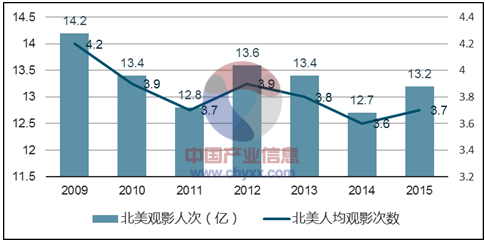

北美电影票房市场经历时间长,市场已非常成熟,票房表现稳定。2016年北美票房为114亿美元,增长2%,涨幅较小,近10年来的复合增长仅为1.6%。尽管票房有所增长,但是观影人次在逐渐下降,2015年的观影人次为13.2亿,相较于2009年1.42亿人次,下降了1亿,人均观影次数从2009年的4.2次下降到2015年的3.7次。整个北美电影市场进入了增长瓶颈期,电影产业格局已定,“五大经纪公司+六大制片厂+三大院线”的产业格局较稳定。

北美票房表现

资料来源:公开资料、智研咨询整理

北美观影人次变化

资料来源:公开资料、智研咨询整理

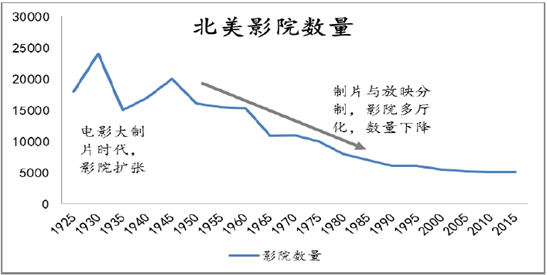

北美影院市场大致经过了三个阶段:镍币影院时代(1893年-1913年)、电影宫殿时代(1913年-1948年)、多厅影院时代(1948年-至今),影院发展跟随电影市场的兴衰及新技术的出现而变化。影院数量经过前期的扩展之后进入整合期,数量不断减少。

目前全球多厅影院模式的起源就是来至于北美,北美主要院线都是资产联结型。

1948年美国通过“派拉蒙”法案,将垂直化的大制片厂拆分,制片和放映环节自此被分开,产业各环节独立发展,六大制片厂把握着北美大部分的优质片源,放映端的影院话语权相对较弱。

北美院线的发展历程

资料来源:公开资料整理

1905年第一家镍币影院在匹兹堡设立,开启独立影院时代,电影作为一种新颖的娱乐形式被大众所接受,由于票价为5美分,所以称为镍币影院,这个时候的影院设立多为个人投资行为,成本较低,北美地区遍地开花,环球、福克斯、米高梅等创始人也开始进入影院行业,纷纷设立影院,市场竞争激烈。

20世纪10年代开始,豪华装饰的大型影院开始出现,每个影院可容纳观众数千人,票价上涨,影院摆脱了低票价时代,开始走中高端路线。这个时候的宫殿式影院开始于制片商结盟,稳定片源,派拉蒙的前身拉斯基产生,初步形成连锁影院形式。由于市场的不断崛起,市场充分竞争,为了稳定片源,影院与制片商的结盟更为紧密,电影上下游环节整理形成垄断,到40年代产生了所谓的“五大制片商”,电影产业形成垄断格局,派拉蒙就是其中最大的垄断者。

1948年美国派拉蒙法案之后,制片与放映分制,影院开始独立发展,观影多样化,同时电视的普及带来观影人数的减少,巨型影院已经过时,多影厅开始出现,影片不只是来自八大制片商,还有来自独立制片商的影片。多影厅起源于1963年德沃德(AMC前身),多影厅模式占美国影院的比例超过96%,模式被全球其他地区复制,成为全球影院主要放映模式。

1995年AMC发明并且设立了首家巨型多厅影院(24个影厅),巨型多厅影院的出现给小影院带来了经营压力,同时观影人数逐步下降,院线(影院)行业随即进入兼并整合阶段,并且形成了Regal、AMC、Cinemark、Carmike几大巨头,占据市场份额的50%以上。

镍币影院时代和电影宫殿时代是电影从产生到高速发展的时代,影院伴随产业的发展而数量猛增,在1948年“派拉蒙”法案出台之前达到了最高峰。但是随着电视、DVD等新娱乐播放形式的产生,观影人数被分流,加上“4664”婴儿潮的到来,观影人群进入影院的意愿减弱,逐步被电视等形式代替,影院数量急剧下降。

北美影院数量变化

资料来源:公开资料整理

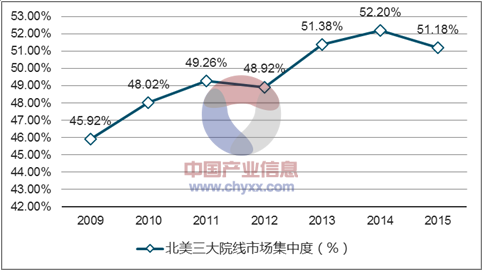

北美院线市场目前的格局是“三大院线+若干小院线”的寡头垄断阶段,市场前三院线分别是Regal、AMC、Cinemark,从银幕数量来看,三大院线2015年银幕数占比为48.5%。从票房收入口径统计,三大院线2015年合计占有票房市场的51.18%,而2000年的市场占有率仅有35%,市场集中度不断提升。随着北美票房市场进入瓶颈期,小院线崛起的概率进一步减少,加上近年来IMAX等高技术升级的高成本,小院线运营压力增大,北美院线市场的集中度有进一步增长的可能。

北美三大院线市场占有率

资料来源:公开资料、智研咨询整理

北美三大院线市场集中度变化

资料来源:公开资料、智研咨询整理

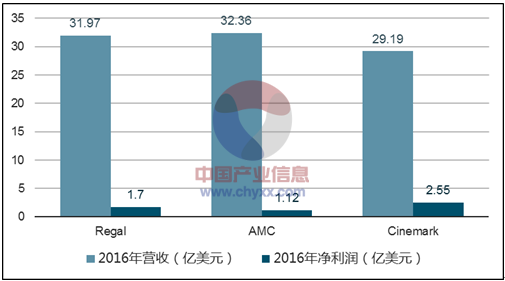

Regal

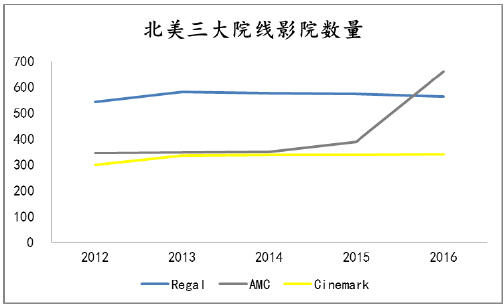

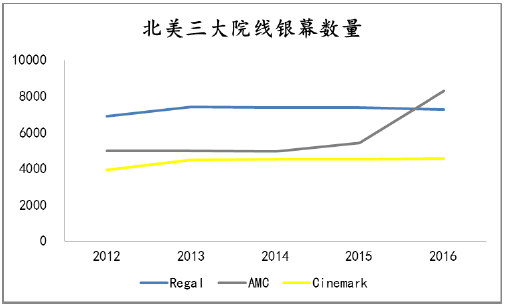

Regal是北美地区最大的院线,影院遍布全美42个州,截止2016年,旗下拥有561家影院、7267块银幕,2016年的观影人次达2.11亿。2016年营业收入31.97亿元,净利润1.7亿元。

AMC

AMC是北美第二大院线,公司2012年被万达集团收购,2016年11月收购Odeon和UCI影院,2016年12月作价8.58亿美元收购北美第四大影院Carmike,并购完成之后,AMC成为全球最大的院线(影院),在全球共有影院906家,银幕10558块,其中美国地区影院660家、银幕8293块,影院遍布没货44个州。2016年营收32.36亿美元,净利润1.12亿美元,其中票房收入20.49亿美元,占总收入的63.34%。

Cinemark

Cinemark是北美地区第三大院线,截止,2016年,公司已有影院526家,银幕5903块,其中美国影院数量为339家,银幕4559块,影院遍布全美41个洲。2016年的营收为29.19亿美元,净利润2.55亿美元。

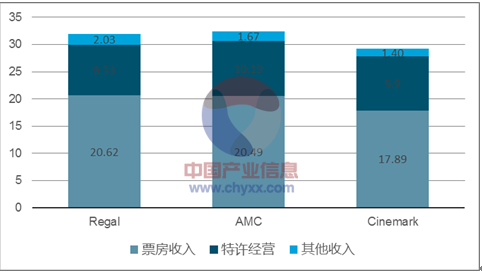

2016年三大院线的营收相差无几,AMC以32.36亿美元的收入稍稍领先,但是Cinemark的净利润更高,几乎是其他两个院线的两倍。三家院线的票房收入也相当,Regal票房收入20.62亿元近比AMC多0.13亿美元,非票收入占三家总营收的35%以上,其中Regal的非票收入占比为35%,AMC为37%,Cinemark为39%。

2016年北美三大院线营收及净利润

资料来源:公开资料、智研咨询整理

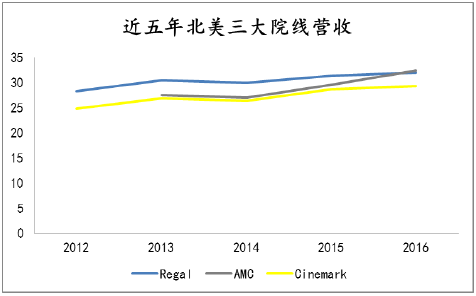

近五年北美三大院线营收变化

资料来源:公开资料整理

2016年北美三大院线各业务收入

资料来源:公开资料、智研咨询整理

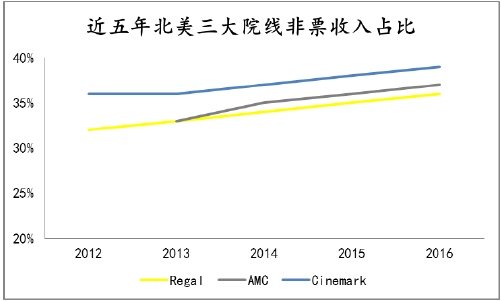

近五年北美三大院线非票收入占比变化

资料来源:公开资料整理

北美三大院线影院数量

资料来源:公开资料整理

北美三大院线银幕数量

资料来源:公开资料整理

2016年北美地区票房收入共114亿美元,三家院线的票房占整个市场的51%,并且比例较为稳定,在票房市场稳定的情况之下,三大院线寡头垄断的局面将继续维持。非票收入将持续增长,成为院线重要的收入来源。

北美地区院线发展历史近百年,从大众化镍币时代到高端化的影院皇宫时代,再到反垄断趋势下的制片与放映分制,影院独立发展,多厅影院代替影院皇宫,制片方与院线相互牵制,制片方控制片源(特别是六大制片商),院线(影院)控制终端放映环节,采取阶段式票房分账模式,放映时间越长,院线分得票房越多,首周上映,院线的分账比例为10%,每往后延长反映一周,分账比例增长10%。

北美地区院线进入多厅时代,大院线的资金实力和片源获取更有优势,市场向前三大院线集中,各大院线扩大市场份额比例的方法通常只有兼并收购的方式。北美电影产业已成熟,票房增长有限,整个市场进入存量竞争阶段,各大院线票房收入稳定和非票收入增长是两大趋势。

相关报告:智研咨询发布的《2017-2023年中国电影行业分析及市场深度调查报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。