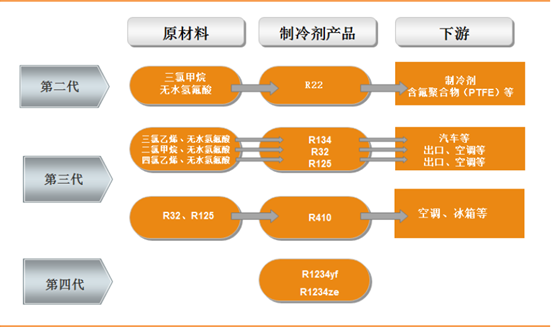

氟化工主要包括制冷剂和含氟聚合物材料两个细分行业,上游主要是萤石、甲醇、工业盐 等原材料,以及氢氟酸、甲烷氯化物等过渡中间品,中游主要包括以 R22、R134a、R410a 为代表的制冷剂产品,以及以 PTFE/HFP 等为代表的含氟聚合物材料,制冷剂下游主要应 用于空调、汽车、冰箱行业,含氟聚合物材料下游包括军工、电子等领域。

制冷剂是指在制冷系统中不断循环并通过其本身的状态变化以实现制冷的工作物质,共有 四代产品:以 R11、R12 为主的第一代制冷剂已经淘汰,目前国内的制冷剂主要以第二代 的 R22,以及第三代的 R134 和 R410a 等为主,第四代的制冷剂产量较少,尚处于商业化 早期阶段。 按照具体用途,二代制冷剂 R22 主要应用于空调维修领域,以及定频空调生产;三代制冷 剂 R410a 主要应用于变频空调生产,R125 和 R32 主要按 1:1 比例混配制作 R410a;R134a 主要应用于汽车、冰箱领域。

制冷剂产业链图示

数据来源:公开资料整理

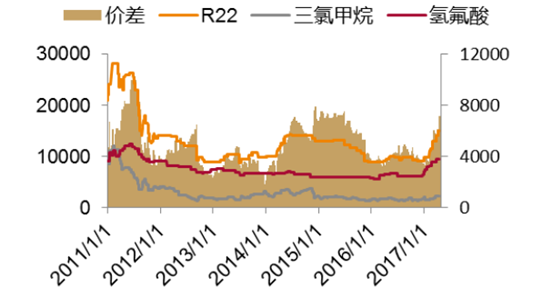

制冷剂主要原材料之一是氢氟酸,氢氟酸是剧毒化工品,对皮肤有强烈刺激性和腐蚀性, 常人摄入 1.5g 可立即致死,去年下半年以来环保治理加强,大量环保未达标的中小氢氟酸 企业陆续停产、减产,行业供给逐渐紧张,四个月内价格从 6300 元/吨上涨至 12500 元/ 吨,涨幅 100%,国内制冷剂生产企业仅大厂有部分配套氢氟酸产能,但仍以外购为主,氢 氟酸涨价成为本轮制冷剂涨价的最初导火索和价格持续攀升的重要推动力之一。

R22 价格及价差(元/吨,右轴为价差)

数据来源:公开资料整理

R134a 价格及价差(元/吨,右轴为价差)

数据来源:公开资料整理

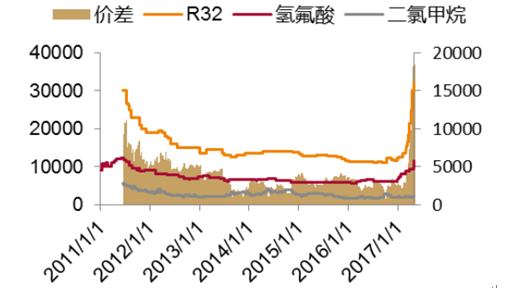

R32 价格及价差(元/吨,右轴为价差)

数据来源:公开资料整理

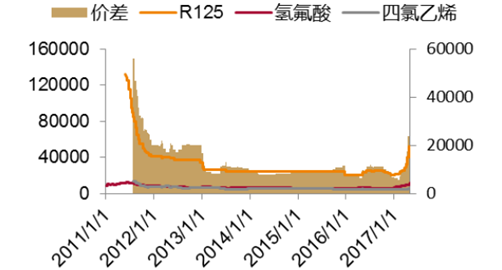

R125 价格及价差(元/吨,右轴为价差)

数据来源:公开资料整理

氢氟酸涨价推高制冷剂产品价格

数据来源:公开资料整理

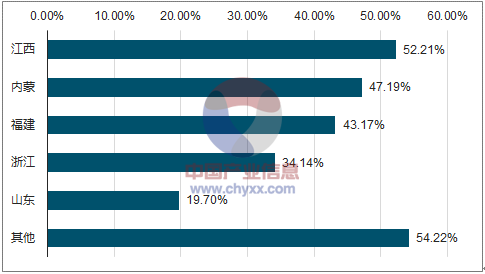

国内氢氟酸行业名义产能 249 万吨(包括长期停工的),但行业竞争格局 非常散乱, 91 家企业中,最大的浙江三美年产能仅 7 万吨,CR10 仅 23.5%。行业产能严 重过剩,整体开工率不到 50%,近几年陆续已经有大量企业处于常年停工状态。氢氟酸作 为危险化学品,且以中小企业为主,在本轮环保风暴下,行业供给端受冲击较大。

国内氢氟酸名义产能按地区分布情况

数据来源:公开资料、智研咨询整理

2017 年中央环保督察工作刚开启,可能会加剧氢氟酸短期供应紧张状况:国内 71%的氢氟酸产 能集中在江西、浙江、福建、内蒙古四省,根据中央环保督察组工作计划,2017 年 4 月起 分两批次完成对包括浙江、福建等在内的 15 个省市的环保督查,4 月 24 至 5 月 24 期间 中央环保督察组会在福建驻扎一个月,鉴于 2016 年环保督查期间导致大量企业停产、限 产,预计 5 月份福建地区氢氟酸供给仍将偏紧;江西地区则受 2016 年 1 月 24 日江西三美 中毒事件影响(造成 2 人死亡、49 人入院治疗),目前当地环保部门对氢氟酸行业仍维持 高压态势,江西三美 5 万吨产能暂时无开工计划。整体来看,短期氢氟酸供给难以大幅增 加,价格有继续上涨的空间。

2017 年中央环境保护督察组督查计划

数据来源:公开资料整理

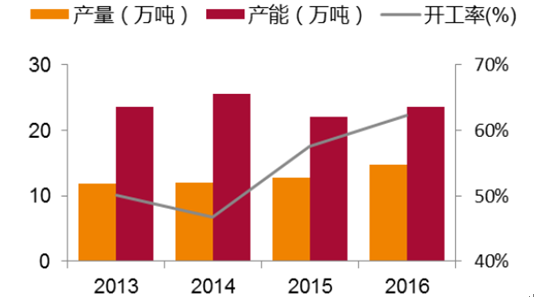

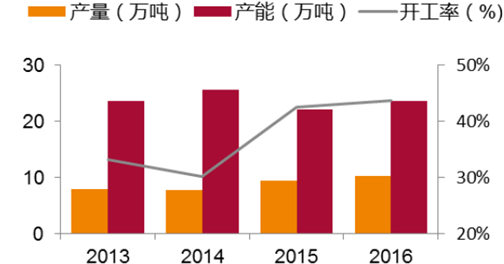

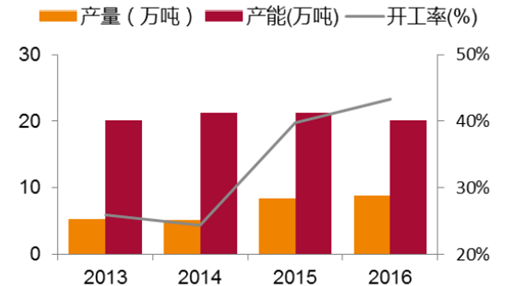

制冷剂生产过程中,一吨制冷剂同时产生 3 吨左右副产盐酸。国内绝大部分制冷剂企业内 部产业配套一般无法实现氯碱平衡,副产盐酸主要就近卖给周边氯化钙生产、酸洗、漂染 企业,客户以中小企业为主,2016 年下半年以来,在环保趋严大背景下,大量该类中小企 业因污染严重被关停,副产盐酸市场需求萎缩,导致制冷剂企业盐酸胀库问题明显,目前 即便每吨倒贴 400 元市场也无法完全消化,只能被迫将生产负荷维持在较低水平。国内制 冷剂产能主要集中在浙江、江苏、山东,后续即将开展的第二批次环保督查将覆盖山东、 浙江,一旦更多下游消耗盐酸的中小企业停产、限产,制冷剂企业盐酸胀库问题或更严重。 根据百川资讯,2016 年国内主要制冷剂品种行业开工率虽然只有 40%-65%,但受盐酸胀库 问题影响,开工率容易遇到天花板,预计中短期内行业开工率难以提高。

R22 产能、产量及开工率统计图

数据来源:公开资料整理

R134a 产能、产量及开工率统计图

数据来源:公开资料整理

国内 R125 产能、产量及开工率

数据来源:公开资料整理

国内 R32 产能、产量及开工率

数据来源:公开资料整理

用作制冷剂的 R22 由于对臭氧层破坏效应非常严重,目前在发达国家已基本禁用,我国于 1991 年加入《关于 消耗臭氧层物质的蒙特利尔议定书》(下简称《蒙特利尔议定书》),目前已签署所有修正 案,并根据协议对二代制冷剂 R22 生产、销售实施配额制,一方面严格限制新产能进入, 另一方面对现有产能,外售的 R22 不能超过企业所获得的配额数量。根据计划,国内用于 外售的 R22 配额以 2009-2010 年平均数为基数,2015 年 1 月 1 日削减 10%,2020 年削减 35%,2025 年削减 67.5%;2016 年国内 R22 制冷剂配额 27.4 万吨,按照计划 2020 年将一 次性削减 7 万吨供给配额,2025 年继续一次性削减约 10 万吨,因此随着时间推移供给会 越来越紧。

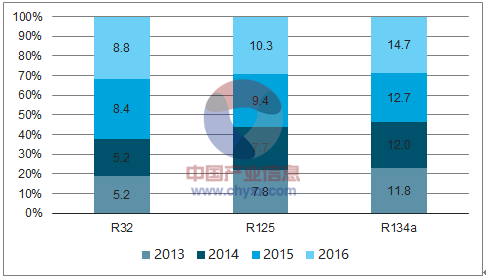

第三代制冷剂主要包括 R125/R32/R134a/R410a 四个品种,由于 R125 和 R32 主要用途是按照 1:1 的比例混配成 R410a(为避免数据重复,我们统计三代制冷剂产量时将 R410a 剔 除),并供给下游空调厂商;R134a 下游主要用于汽车、冰箱等领域。2016 年,国内第三 代制冷剂产量 33.8 万吨,其中约 30%出口到海外,出口目的地以欧洲、美国为主。

国内三代制冷剂产量(万吨)

数据来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2022年中国氟化工行业深度调研及未来前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国氟化工行业市场运营格局及前景战略分析报告

《2024-2030年中国氟化工行业市场运营格局及前景战略分析报告》共九章,包含中国氟化工行业重点区域分析,中国氟化工行业领先企业经营分析,中国氟化工行业投资与前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。