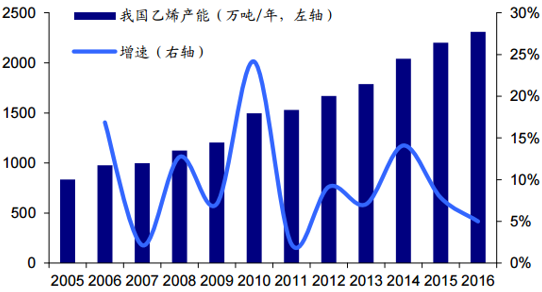

2016 年我国乙烯总产 能达到 2310.5 万吨/年,同比增长 5%, 近 10 年复合增速 5.8%。2016 年新增产能 110 万吨/年,全部来自煤(甲醇)制烯烃,我国煤制烯烃产能已达到 449.5 万吨,共 17 套 装置,占乙烯总产能的 19%。因煤制烯烃装置的不断投产,两桶油乙烯产能占比近年不 断下降,2016 年占比为 72.8%,其中中石油拥有 7 家生产企业,12 套乙烯装置,中石 化有 14 家生产企业,16 套乙烯装置。

我国乙烯产能稳定增长

数据来源:公开资料整理

国内乙烯产能企业占比

数据来源:公开资料、智研咨询整理

近几年由于煤制烯烃装置建成,新增产能大幅增加,但伴随油价下跌,煤制烯烃的经济效益相对于石脑油制烯烃已失去 价格优势,煤化工装置的开工率降低,从而拖累了行业整体的开工率。2015 年行业整 体开工率在 89%,2016 年上升至 92%,其中中石油乙烯全年平均开工率在 97%以上。

我国乙烯产量及开工率

数据来源:公开资料整理

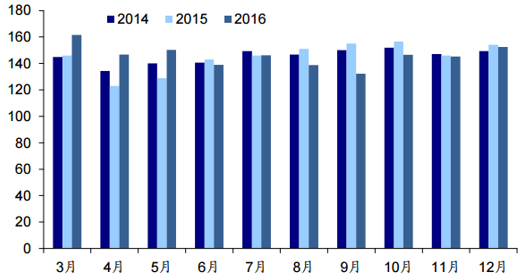

国内乙烯月度产量(万吨)

数据来源:公开资料整理

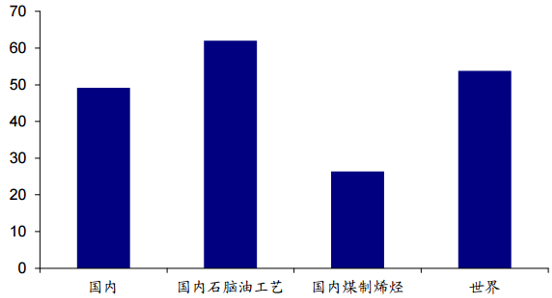

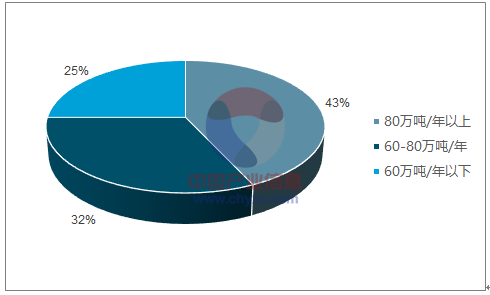

到 2016 年底,我国共有 40 家乙烯生产企业,47 套生产装置,乙烯企业平均规模 57.8 万吨/年,装置平均规模 49.2 万吨/年,与世界平均水平 53.8 万吨/年基本持平。其中石脑油制烯烃装置平均规模 62 万吨/年,煤制烯烃一般装置规模小,平均规模仅为 26.4 万吨/年。我国单套规模 80 万 吨/年以上乙烯装置有 10 套,合计产能 996 万吨/年,占比 43.1%,单套规模 60-80 万 吨/年的乙烯装置 11 套,合计产能 739 万吨,占比 32%,单套规模 60 万吨/年以下的中 小乙烯装置 26 套,合计产能 575.5 万吨,占比 24.9%。

国内外乙烯装置平均规模对比(万吨/年)

数据来源:公开资料整理

国内乙烯装置规模结构

数据来源:公开资料、智研咨询整理

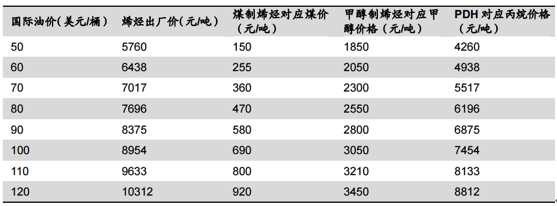

从经济角度看,考虑到财务费用(一般占到 生产成本的 40%),原油价格 50 美元/桶应是煤制烯烃与石脑油制烯烃的节点,低油价 带来的下游产品价格降低使得煤制烯烃失去优势,2016 上半年最有产业链优势和成本 优势的神华集团煤化工分部首次出现亏损。尽管煤制烯烃经济效益大幅下降,但由于前几年投资建设的煤制烯烃项目陆续建成,产能保持惯性增长。

不同油价下煤制烯烃价格平衡表

数据来源:公开资料整理

随着油价回升,煤制烯烃效益转好,国家推广示范,预计到 2020 年我国前期规划在建的项目将有 1180 万吨 乙烯产能集中投产,届时我国乙烯产能有望达到 3490 万吨/年,其中煤制烯烃产能达到 690 万吨/年,占总产能的 19.7%。

十三五期间我国部分乙烯产能新增项目

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国乙烯行业市场分析及发展机遇研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国乙烯行业市场全景调研及未来趋势研判报告

《2024-2030年中国乙烯行业市场全景调研及未来趋势研判报告》共八章,包含中国乙烯产业链结构及全产业链布局状况研究,中国乙烯行业重点企业布局案例研究,中国乙烯行业市场及投资战略规划策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。