一、历经寒冬,呈现集中度提升、价格理性、盈利向好三大变化

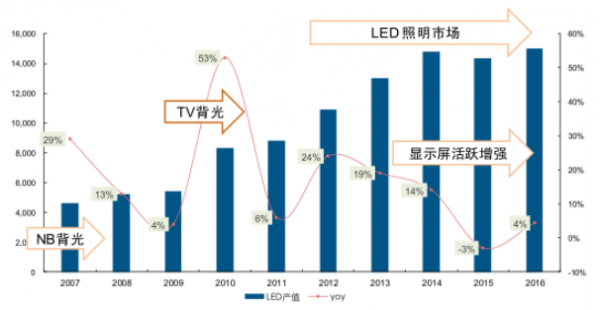

LED(发光二极管)是一种能将电能转化为光能的半导体器件,具有寿命长、光效高(达到80%-90%)、无辐射、低功耗的特点,并且LED的光谱基本集中于可见光频段,主要应用于普通照明、显示、背光源、装饰、汽车照明等领域。受下游背光、显示、照明三大应用市场轮番驱动影响,全球LED市场产值呈波段性增长。在09、10年大尺寸背光火热了两年后,LED照明因其节能环保、发光效率高的特点被我国政府大力推广,推动行业发展。在政策支持下,我国LED照明板块投资热潮兴起,并且企业购买外延片生产设备MOCVD受到大额补贴,成为全球LED市场增长的重要驱动力。

全球LED产值变化(单位:百万美元)

数据来源:公开资料整理

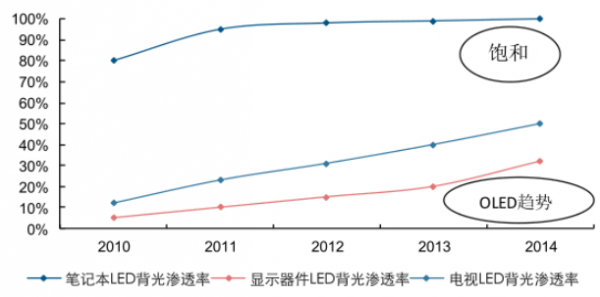

然而从2014年开始,背光市场需求暂缓,大尺寸背光市场受到新兴OLED显示技术的冲击,笔记本电脑背光渗透也达到饱和。至此,LED行业迎来了成熟期,产值增长缓慢。

LED背光在大尺寸市场渗透率情况

数据来源:公开资料整理

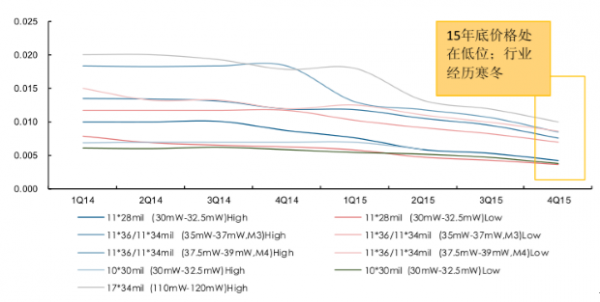

照明作为行业需求的主要来源使高速增长的产能无法被消化。2014年芯片厂商新增的305台MOCVD设备在15年开始产出,致使供求差距拉大,芯片价格持续走低。LED芯片厂商在需求颓势下,只能采取价格战来获得市场份额,行业步入寒冬时期。

2015年LED芯片价格持续走低(单位:美元)

数据来源:公开资料整理

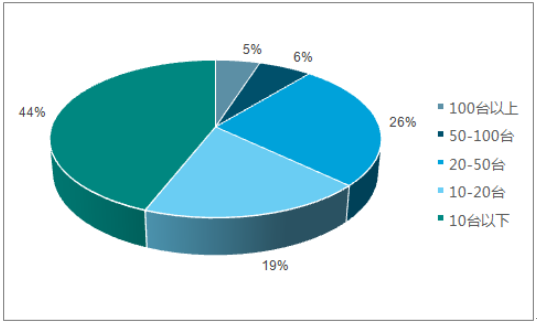

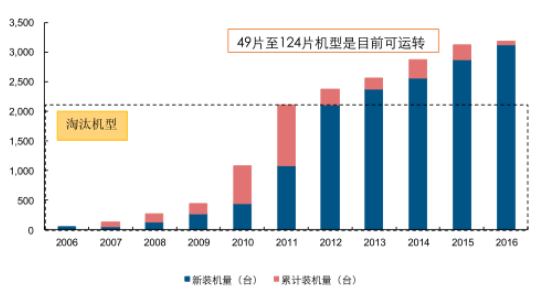

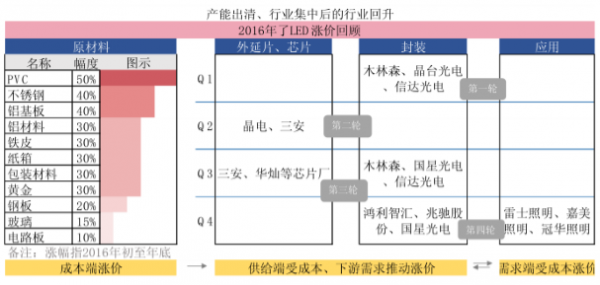

到2016年,可以看到上游LED芯片行业发生了三大新变化。一是产能出清、行业集中度提升。面对价格战与供给过剩的夹击,小型芯片厂无法转移成本,仅能降低开工率,面临倒闭。从MOCVD集中程度来看,可以从侧面反映行业集中度的提升。2015年开始,我国新增加的MOCVD设备主要是由规模较大、资金雄厚的龙头企业主导。根据数据表明,2015年,我国5%的产商拥有超过100台设备,而10台以下企业占比达到44%。这些小型MOCVD设备的厂商,拥有的机型主要是落后机型,大多是“僵尸企业”。经过2015年至2016年的行业洗牌,2011年前的49片机以下机型开工率低,已逐步被淘汰。那些难以升级机型的小型厂商在产能出清的趋势下很难存活。

2015年我国MOCVD设备分布:老旧机型小厂逐步淘汰

数据来源:公开资料整理

我国可有效运行MOCVD设备减少

数据来源:公开资料整理

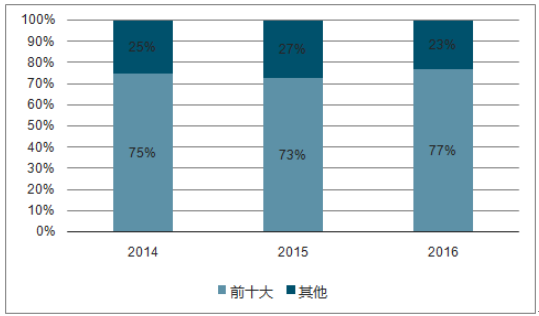

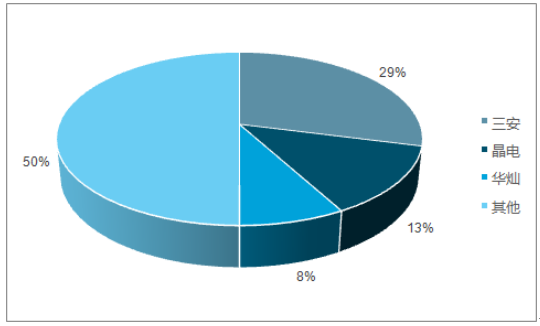

而我国本土的LED芯片厂商,三安光电、华灿光电、德豪润达通过扩产、整合继续扩大市场份额,实现“剩者为王”的跨越。2016年,我国LED芯片市场前十大厂商占比将达77%,三安、晶电与华灿三大芯片厂商拿下了过半市场份额,实现行业集中度提升。

国内LED芯片市场前十大产商市占率

数据来源:公开资料整理

国内LED芯片市场前三大厂商占比达50%

数据来源:公开资料整理

二是供需存异、涨价浪潮的兴起。在芯片价格持续低迷、价格战压低LED厂商利润的时代过后,从16年一季度开始,LED产业链逐级开始涨价。涨价的原由主要是成本端原材料成本提升,封装企业先行小幅涨价试水。此后,前端芯片厂商在成本上涨、产能出清、小企淘汰与下游应用端需求供给失衡的推动下陆续开始对部分系列产品涨价10%-20%。

16年供给不足逐步显现

数据来源:公开资料整理

第三、四季度,上游厂商的动作接连触发封装与应用企业发动涨价。去年的连番涨价,一方面可以说是促使LED厂定价逐步回归理性的契机,另一方面也加速了芯片企业与封装企业的扩产决心。

2016年LED涨价事件一览

数据来源:公开资料整理

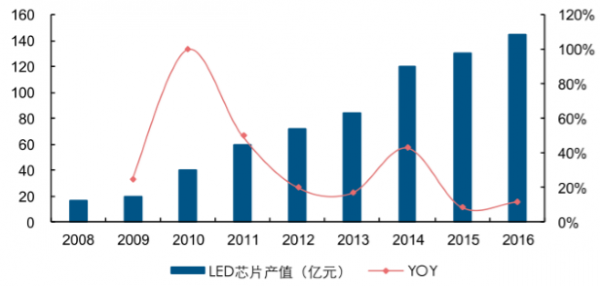

三是龙头受益的趋势。2015年,我国LED芯片产量增长迅猛,实现60%的增长。不过大幅的产量增长背后并不乐观,在欧美市场需求疲软与行业低价竞争的乱象下,价格降幅也较大。而16年,LED芯片行业需求回暖,芯片企业也在价格战中高举涨价旗帜,价格回归理性,市场规模上涨至145亿元,增速为11.5%。

我国LED芯片市场产值(单位:亿元)

数据来源:公开资料整理

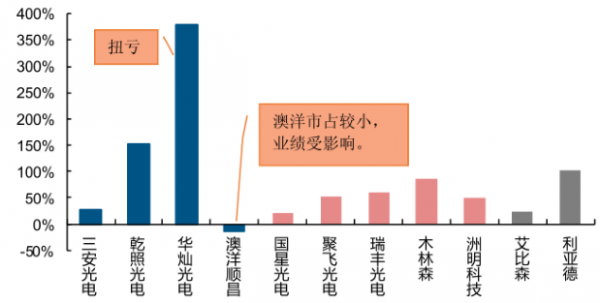

受益于行业集中度变化、价格提升与下游需求的激发,我国LED产业龙头业绩表现突出,增幅明显。历经过LED寒冬的优质企业,最终一同瓜分新的市场份额,蚕食小厂商市场,提升行业集中度,将行业整体引入正轨。

LED产业链各大厂商16年同比归母净利润增速

数据来源:公开资料整理

二、照明+小间距拉动需求回暖

LED照明市场稳定增长,汽车照明是新增量。LED照明的推广不仅是我国政府极力推崇的目标,加速淘汰白纸灯、选用光效更高的LED光源是全球各地的共同措施。在2015年时,LED已经成为了主流光源,其覆盖范围也从传统的道路与商业等公用照明往家居照明大范围铺开。

目前,LED照明的增长步入稳定发展时期。并且,包括亚洲其他地区、中东与印度、及拉丁美洲在内的新兴市场不容小觑,占有高达28%的市场份额,这些国家及地区在人口数量、政策推动与项目推广等推动下,将给照明市场的增速带来不少动力。

全球照明市场规模(单位:亿元)

数据来源:公开资料整理

2015年全球LED照明市场分布

数据来源:公开资料整理

从市面上的小间距产品类目来看,随着国内封装厂加大1010灯珠生产,0808灯珠也逐步实现量产,P1.2、P1、P0.8等产品层出不穷。技术上的突破满足了市场对于清晰成像、无缝拼接的小间距显示屏的追求。随着小间距LED产品的成本不断下降,其渗透率会加速提升,成为推进LED显示市场规模的助力器。

小间距LED屏无恒拼接流畅

数据来源:公开资料整理

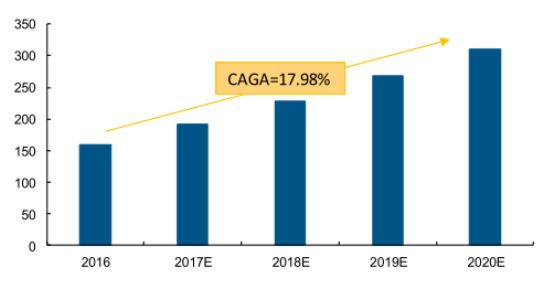

全球LED显示市场规模(单位:亿美元)

数据来源:公开资料整理

根据表示,LED使用颗数在2017年会达到3037.5亿颗,年增长率为23.9%;照明板块是使用量增速更是达到39.2%。如果按照增长幅度大小排序,照明、汽车、显示看板、TV背光与移动设备是前五;而笔记本与显示器则是呈负向增长,年减幅在百分之5.2至11.9。

2017年各应用市场LED使用量预测

数据来源:公开资料整理

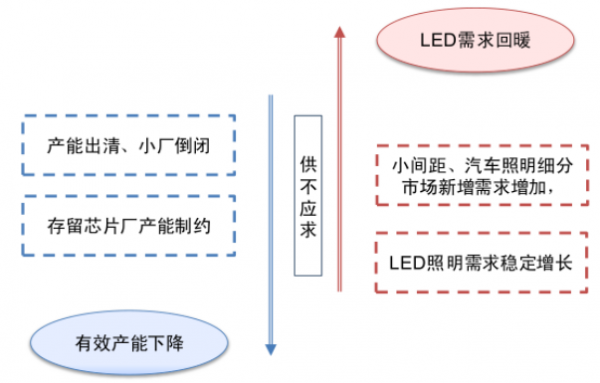

LED应用市场总体在照明、显示市场的增长驱动下需求上行,与历经寒冬的LED产业链企业暂缓的产能投放速度形成了LED行业格局继续向好的契机。那些存留在市场上生产水平较高、规模较大的龙头企业会继续受益与今年的市场行情,提升话语权、稳增市场份额、最终实现确立业绩。

LED行业景气向好、龙头受益逻辑

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国LED市场深度调研及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国UV LED行业市场行情监测及未来趋势研判报告

《2024-2030年中国UV LED行业市场行情监测及未来趋势研判报告 》共十一章,包含中国UV LED企业布局案例研究,中国UV LED行业市场前景预测及发展趋势预判,中国UV LED行业投资战略规划策略及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。