随着我国经济结构调整逐步深化,制造业结构向高附加值产品转型升级,特钢将在军工产业、核电产业、高铁产业和汽车产业的持续向好发展中扮演更为重要的角色,特钢需求有望逐步释放。

(一)军工:国家安全基石,高端特钢代表,发展空间较大

军工产业是研制、生产军事装备的部门的总称,亦称国防工业,是国防经济的核心和国防力量的重要组成部分。军工产业系统复杂、保密性强、技术上处于“高、精、尖”领先地位,在国家工业体系中占有特殊地位。

1、目前我国国防支出绝对值和人均军费偏低

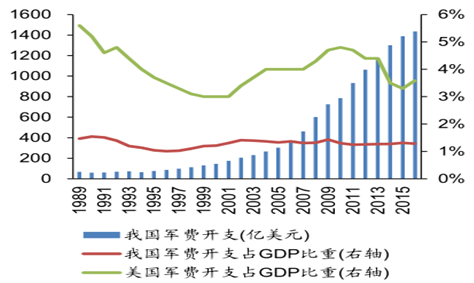

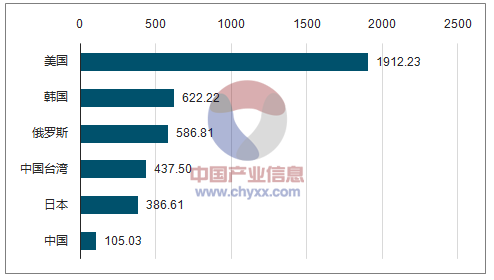

我国国防支出绝对值较低。根据数据,2016年我国军费开支为9543.54亿美元。我国军费开支占GDP和财政支出相对较低,1985年至今我国军费开支占GDP的比例始终保持在2%以下,2016年仅为1.28%,低于美国的3.59%。我国人均军费开支仍然较低。相比于环太平洋其他大国,我国2016年人均国防预算为105.03美元,低于日、韩、俄罗斯、美国和中国台湾地区。

中国历年军费开支占GDP的比重统计

数据来源:公开资料整理

中国历年军费开支占财政支出的比重统计

数据来源:公开资料整理

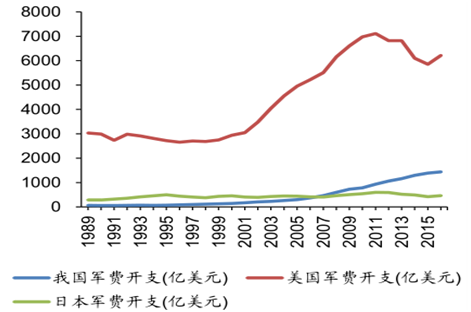

中、美、日三国历年军费开支总额对比

数据来源:公开资料整理

2016年部分环太平洋国家/地区人均国防预算

数据来源:公开资料整理

2、军工特钢将直接受益于空军、航天、海军武器装备大发展,未来市场潜力大

推动军民融合,实现科技兴军。军民融合战略已上升为国家战略,将军队创新纳入国家创新体系,大力开展军民协同创新。而特钢则是典型的军民融合领域和科技兴军抓手。

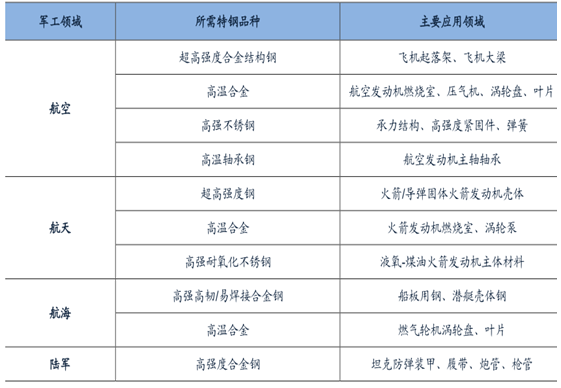

一代材料,一代装备。先进材料始终引领和支撑国防装备的发展,也是制约许多武器装备性能提升的瓶颈技术。特钢相对普钢往往具有更加优异的性能,用途广泛、技术壁垒高、产品附加值大,在航空、航天、航海和陆军武器装备的关键部件中广泛使用。特钢在军工产业中的典型应用主要有舰船用高强度低合金钢、重载部件(如飞机起落架)用高强度合金结构钢、涡扇发动机、火箭发动机和燃气轮机用高温合金等。

军工用特钢种类及主要应用领域

数据来源:公开资料整理

由于军工产品的保密及敏感性,以及西方国家对我国高科技产品和原材料的禁运,我国军工用特钢尚不能完全满足武器装备对材料的更高要求。例如航空航天发动机所需关键特钢之一的高温合金,其材料性能直接决定了发动机的性能和可靠性。目前我国先进的第三代战斗机大量装备着俄罗斯进口的AL-31F发动机,而随着国产高温合金的进步和成熟,国产太行发动机已逐渐堪用,后续WS15、WS20等重点型号发动机也即将获得突破。高温合金的需求有望得到爆发式增长。

我国军费开支绝对值和人均军费开支较低;受益于军工产业的快速发展和较大的市场空间,军工高端特钢需求将持续释放。

(二)核电:国内重启,海外回暖,核电迎新发展机遇

1、核电优势明显,我国能源结构不合理,发展核电势在必行

运行稳定零排放,核电优势明显。与火电相比,核电几乎不产生污染物排放,且换料周期长,燃料运输成本较小,因此在环境保护方面有独特的优势;而与太阳能、水电、风电等清洁能源相比,核电单机装机容量大,运行稳定,机组利用小时数高,对电网冲击小,因此可以作为电网基荷运行。

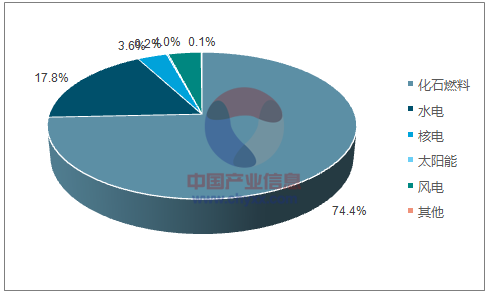

我国能源结构不甚合理,发展核电有助能源结构转型。我国是煤炭大国,长期以来火电是我国的主要能源形式,能源结构不够合理,与全球能源低碳化的趋势以及我国环境承载能力不相适应;而核电属于优质高效清洁能源,大力发展核电有助于促进我国能源结构转型并改善环境污染现状。然而目前我国核电发电量占比相对法国、韩国和美国等主流核电国家差距仍然较大。根据2016年全年发电量数据,2016年我国化石燃料发电量占全国总发电量比例达74.37%,而核电发电量仅占3.56%,低于11.5%的全球平均水平,也远逊于法国的73.3%、韩国的25.1%和美国的18.2%。

全球电力能源结构示意图

数据来源:公开资料整理

我国电力能源结构示意图

数据来源:公开资料整理

2、福岛核事故敲响安全警钟,确保核电高安全性利于核电产业持续发展

坚持安全发展核电成为首要原则。2011年福岛核电站核泄露事故发生后,我国政府暂停了新建核电机组的审批项目,并在全国开展核电领域安全系统检查,对在运核电机组进行技术安全改进。从2011年3月至2015年2月,近4年间我国政府仅仅核准2台核电机组,开工7台核电机组,大幅度低于此前5年的平均发展速度。

坚持以更高安全标准发展和建设三代核电。三代核电技术本身即以高安全系数为设计出发点,采用“非能动”安全系统,在核电站发生紧急状况时,核电安全壳上方水箱内的冷却水无需电能,仅依靠自身重力即可对反应堆进行冷却喷淋,使反应堆达到安全状态。第三代核电技术以美国西屋公司非能动先进压水堆AP1000和欧洲先进压水堆EPR为典型代表。我国选择了美国西屋公司的AP1000技术作为未来三代核电主流堆型。

3、核电建设加速发展,十三五规划核电宏伟蓝图,未来国内核电市场空间较大

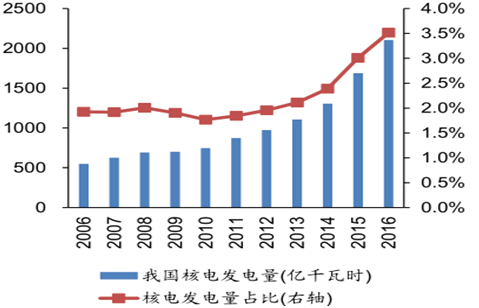

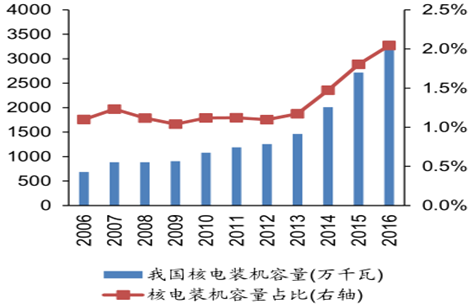

我国核电装机容量发电量持续快速发展。我国核电工业发展从1985年开始起步。根据统计,截至2017年3月,我国共建成投产36台核电机组,运行装机容量为3363万千瓦;在建21台核电机组,在建总装机容量达2717万千瓦。2014年之前,我国核电装机容量占总装机容量的比例一直徘徊在1.0%至1.2%之间,核电发电量占全部发电量的比例也只有1.8%至2.1%;2014年之后,核电发展开始加速,装机容量占比由2013年的1.2%陡增至2016年的2.0%,核电发电量占比从2013年的2.1%增至2016年的3.5%。

2020年前预计我国核电投资可达4775亿元以上。我国未来5年我国核电将投产约3000万千瓦、开工3000万千瓦以上,2020年核电装机容量达到5800万千瓦。截至2015年底,我国核电装机容量达2717万千瓦、在建核电装机容量达2672万千瓦,若按照《规划》制定的核电发展计划计算,预计2020年我国还将新增装机容量3411万千瓦。基于AP1000的自主化“华龙一号”技术额红沿河5、6号两台百万千瓦核电机组总投资279亿元,计算得到三代核电机组单位投资约为1.4万元/千瓦,则预计2020年前我国核电投资将达4775亿元以上。

我国核电发电量及占比

数据来源:公开资料整理

我国核电装机容量及占比

数据来源:公开资料整理

4、海外核电市场空间广阔,自主化核电品牌分享万亿核电盛宴

海外核电市场空间较大。根据统计,截至2016年,全球已投产核电机组449台,在建核电机组60台;而据世界核能协会估算,2015~2030年间海外新建核电机组将达160座左右。假设新建核电机组均为第三代核电机组,单位投资约为1.4万元/千瓦,扣除2016年已在建核电机组,则2015~2030年间海外核电新增投资将达14000亿人民币。

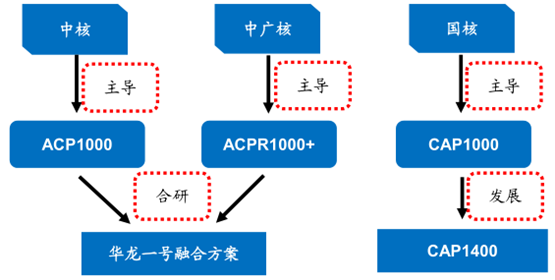

我国自主核电品牌参与海外核电市场竞争。海外核电市场的拓展以中核集团、中广核集团以及国家核电三家核电巨头为主力。中核与中广核在分别研发的ACP1000及ACPR1000+技术基础之上,联合开发了“华龙一号”及后续融合方案;国家核电在AP1000基础上自主研发形成了CAP1400/1700技术路线。“华龙一号”与CAP1400将作为中国核电走出去、参与国际竞争的两大品牌。

我国自主化第三代核电技术路线

数据来源:公开资料整理

(三)高铁:行业未来发展确定,特钢国产化前景光明

1、高铁出行渐成居民出行首选,高速铁路里程持续增长

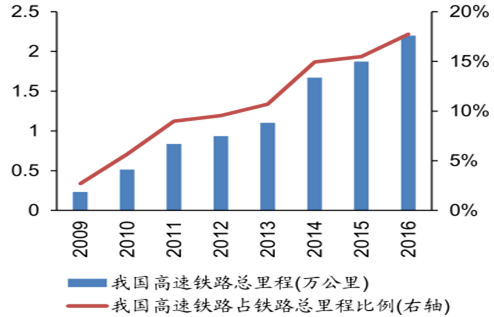

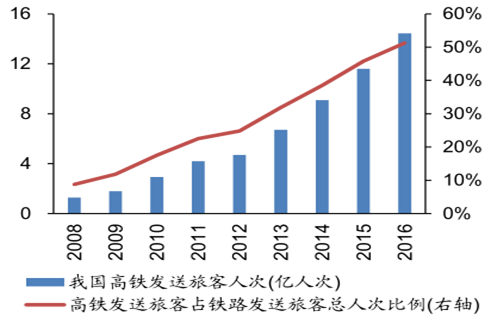

高速铁路具有运行速度高、综合时间成本低、运输能力大、安全性好、能源消耗低、占用土地省等诸多优点,已经逐渐成为居民出行首选交通方式。从2008年第一条高速铁路开通至今,我国高铁建设高速发展,高铁里程持续增长。2016年,我国高铁总里程已达2.20万公里,占全国铁路总里程的17.74%;同期高铁旅客发送量高达14.43亿人次,占全国铁路旅客发送量的比例高达51.28%,首次超过50%。

我国高铁总里程及占全国铁路总里程比例

数据来源:公开资料整理

我国高铁旅客发送量及占铁路旅客总发送量比例

数据来源:公开资料整理

2、区域交通一体化,高铁助力区域经济协同发展

铁通过大幅度的缩小时空距离,使全国范围内的生产、生活等要素实现区域间的自由流动,增强了跨区域间经济联系,形成人流、物流和资金流等快速聚集的高铁经济带,对区域经济合作、优势互补、协同发展具有重大意义。

3、《中长期铁路网规划》描绘高铁蓝图,2020年前国内高铁市场规模近万亿

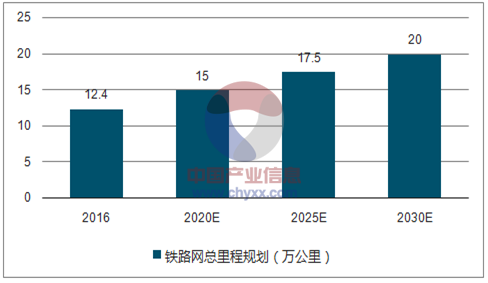

2016年7月20日,国家发改委正式公布了我国《中长期铁路网规划》,为我国中长期铁路网尤其是高速铁路发展指明了方向。《规划》明确,2020年前我国将新增高速铁路里程1.12万公里,平均每年新增高速铁路里程2240公里;到2025年,高速铁路将达3.8万公里左右,比2015年底翻一番;远期,我国远期铁路网规模将达20万公里左右,其中高速铁路4.5万公里左右。构建起以“八纵八横”主通道为骨架、区域连接线衔接、城际铁路补充的高速铁路网。

若按世界银行作出的我国高速铁路平均建设成本0.87亿/公里计算,至2020年程我国将新增高速铁路里程1.12万公里,达市场规模可达9744亿元人民币;到2025程年,我国将新增高速铁路里程1.62万公里,为市场规模约为14094亿元人民币;到2030年,我国将新增高速铁路里程2.63万公里,市场规模约为22881亿元人民币。

我国铁路网总里程未来规划

数据来源:公开资料整理

我国高速铁路总里程未来规划

数据来源:公开资料整理

4、“一带一路”带来增长新机遇,中国高铁分享海外千亿市场

“一带一路”为实现区域互联互通带来增长新机遇。2013年,我国提出“一带一路”战略,大力推动基础设施互联互通,加强区域经济整合。根据统计数据,2016年全年,我国企业对“一带一路”沿线国家直接投资145.3亿美元;对外承包工程新签合同额1260.3亿美元,占同期我国对外承包工程新签合同额的51.6%;完成营业额759.7亿美元,占同期总额的47.7%。亚吉铁路、中巴经济走廊等一批国际产能合作和基础设施互联互通项目成功实施。作为实现区域互联互通载体之一的高速铁路有望受益于“一带一路”带来的基础设施建设新需求。

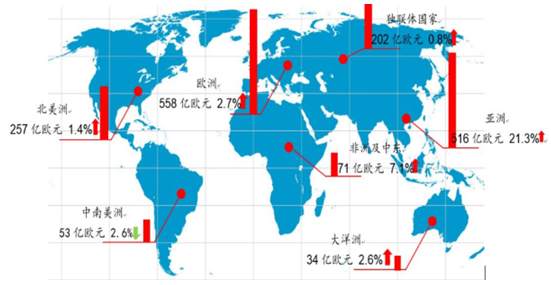

海外高铁市场前景广阔。根据报告,至2018年全球铁路装备市场规模将达到1489亿欧元,其中高速铁路市场规模将达到190亿欧元左右。欧洲、亚洲铁路装备市场规模最大;除中南美洲外,其他地区铁路装备市场规模均保持增长,其中又以亚洲、中东和欧洲增长速度最快。

2018年前全球铁路装备市场规模及复合增长率

数据来源:公开资料整理

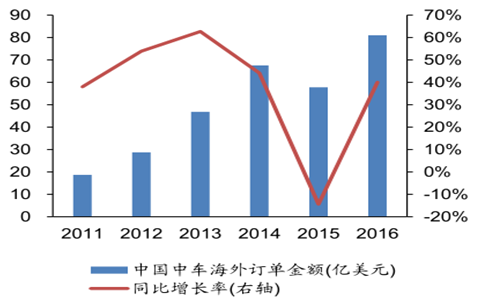

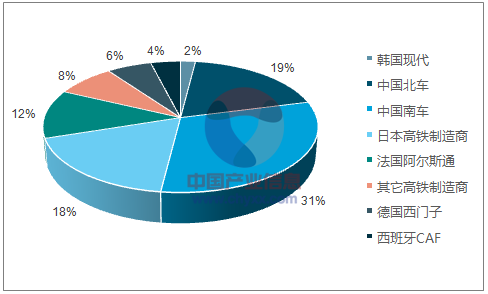

中国高铁竞争力强,分享万亿海外铁路装备市场。在海外,我国铁路装备主要以中国南北车(2014年12月30日前)和之后由南北车合并组成的中国中车为竞标主力。根据中国中车2016年年报,2016年中国中车国际业务签约额约81亿美元,同比增长达40%,占同期新签订单金额的21.28%;根据报告,2014年我国南车集团和北车集团在世界高铁市场占有率总和达49%,远远甩开日本和欧洲企业成为高铁市场上的绝对强者。以此估算,2018年我国在世界高铁市场上的份额将达到93亿欧元,相比2014年年均增长率约为9%。

中国主要铁路装备制造企业海外订单金额

数据来源:公开资料整理

2014年主要高铁制造企业全球市场份额

数据来源:公开资料整理

(四)汽车:我国汽车仍处普及期,行业持续发展带动高端特钢需求

汽车行业是国民经济中极为重要的中游行业,上游承载零部件、钢铁等及生产设备制造行业,下游衔接矿山开采、公路交通运输等国民经济产业领域。入世以来,我国汽车工业已逐步融入世界汽车制造业体系,并进入了快速发展阶段。

1、国民经济支柱行业,经济增长引擎

我国汽车产销量连续8年居全球首位。根据中国汽车工业协会数据,2009年我国首次超过美国成为世界汽车产销第一大国,2016年我国汽车产销量均超过2800万辆,创全球历史新高,连续八年蝉联全球第一。中国汽车产量占全球汽车产量的份额也从2005年的不足10%快速提升至2016年的33.38%。

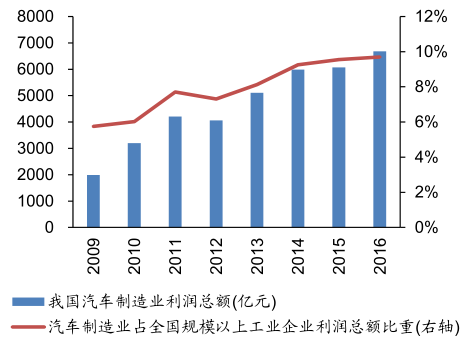

汽车制造业利润居各细分制造业之首。根据国家统计局数据,2016年汽车制造业实现利润总额6677.40亿元,同比增长10.80%,占同期全国规模以上工业企业利润总额的9.71%,位居各细分行业第一。汽车行业已成国民经济支柱行业和拉动经济增长的重要引擎。

中国汽车产量及全球占比统计

数据来源:公开资料整理

汽车制造业利润总额及占工业企业总利润比例

数据来源:公开资料整理

2、人均汽车保有量较低,汽车产业仍处普及期,汽车需求将持续放量

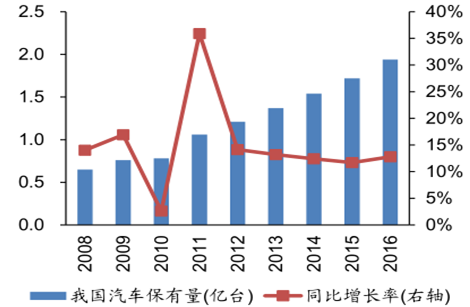

根据统计数据,2008年以来我国汽车保有量快速增长,2016年达到1.94亿台,相比2008年大幅增长198.46%;2016年我国千人汽车保有量仅为141台,落后于世界平均水平的165台/千人,仅为美国的1/6,韩国的1/3。因此从人均汽车保有量上来说,目前我国汽车产业仍处于普及期,未来汽车需求有望持续放量,汽车行业发展空间仍然较大。

我国汽车保有量及增长率统计

数据来源:公开资料整理

我国与部分发达国家汽车保有量对比

数据来源:公开资料整理

3、购置税优惠减半,长期看汽车销量增长仍有空间

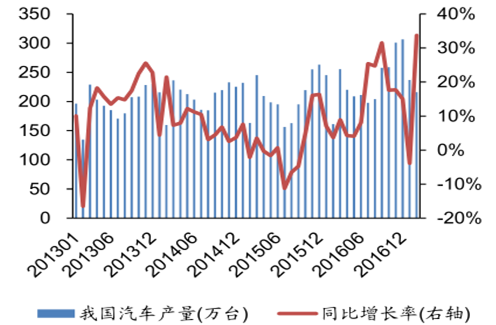

购置税优惠是为扩大国内市场汽车销量、缓解宏观经济下行压力而对1.6L排量及以下汽车购置税减半的优惠政策。2016年12月,财政部、国家税务总局发布公告,17年1月1日起至12月31日止,对购置1.6升及以下排量的乘用车减按7.5%的税率征收车辆购置税,18年1月1日起,恢复按10%的法定税率征收车辆购置税。预计2017年汽车销量仍望有不错的增长;行业短期变量正面,中期存在负面因素,长期汽车销量仍有空间。、

我国年度汽车产量及增长率统计

数据来源:公开资料整理

我国月度汽车产量及增长率统计

数据来源:公开资料整理

4、豪华汽车市场份额逐年提升,汽车消费转型升级支撑汽车行业持续发展

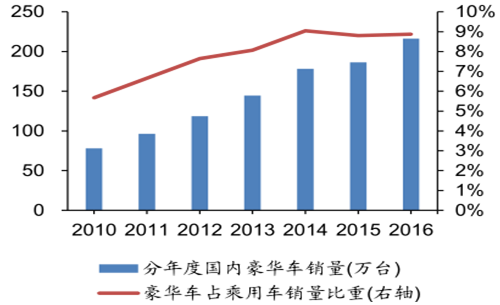

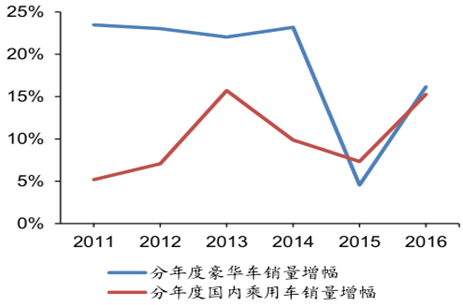

随着居民收入的不断增长,以及逐渐释放的二胎政策红利,我国汽车消费逐渐由低端向高端车型升级。豪华车销量和占比不断提升。国内销量排名前十位的豪华品牌销量由2010年的78万辆左右跃升至2016年的216.38万辆,豪华车占乘用车总销量的比重也由2010年的5.67%升至2016年的8.88%;豪华车销量增长幅度远大于乘用车整理销量增长幅度,显示国内豪华汽车需求十分旺盛。

我国分年度豪华车销量及占比

数据来源:公开资料整理

我国分年度豪华车与乘用车销量增幅对比

数据来源:公开资料整理

5、汽车行业持续发展拉动特钢需求

汽车用钢种类较多,以薄板和优质型材为主。钢材是汽车制造的主要原料,钢材占汽车原材料的比例约为72%~88%。根据数据,我国汽车工业用钢材品种构成为:钢板约57%(其中轿车约70%),优特钢约30%,钢带6.5%,型钢约6%等。

汽车用特殊钢占特殊钢总产量的40%,是特殊钢的第一大应用领域,广泛应用于汽车关键零部件如发动机、变速箱、各类轴杆等。汽车用特殊钢主要包括优碳钢、合金结构钢、弹簧钢、齿轮钢、易切钢、冷镦钢和耐热钢等类型。

相关报告:智研咨询发布的《2017-2023年中国特钢行业市场竞争态势及未来发展趋势报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国特钢行业市场调查研究及投资策略研究报告

《2024-2030年中国特钢行业市场调查研究及投资策略研究报告》共十三章,包含特钢重点企业竞争力分析,中国特钢营销战略分析,2024-2030年我国特钢行业发展趋势分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国特钢行业全景速览:低碳发展将成为核心战略导向[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国特钢行业发展格局及重点企业分析:特钢企业营收增势稳定,行业集中度有待提升 [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022年中国特钢行业产业链分析:汽车行业需求量占比较大[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)