(一)以史为鉴:特钢快速发展始于普钢成熟期,制造业向高附加值产品转型

在良好的产业政策引导下,美国与日本钢铁行业实现了从“量的提升”到“质的转变”这一发展历程:第一阶段,普钢依托工业化和城市化进程而快速发展,特钢依托于普钢逐渐发展;第二阶段,经济疲弱,需求下滑,制造业向高附加值产品转型,普钢步入成熟阶段,而特钢进入迅速发展期。目前我国经济运行情况和钢铁行业的发展与70年代美日两国有类似之处,因此以美日经验为鉴来探讨我国钢铁行业未来发展趋势具有重要参考价值。

1、特钢快速发展于普钢发展成熟期

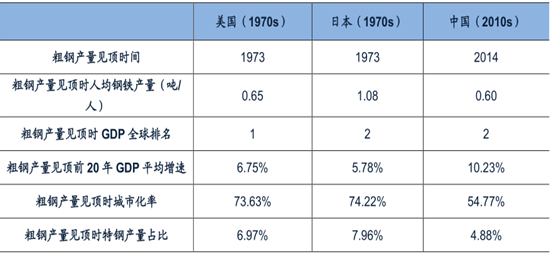

首先,为什么选择美国和日本?在1973年粗钢产量见顶时,美国和日本分别为世界第一和第二大经济体,而2014年我国粗钢产量达到峰值时,我国也是世界第二大经济体;1973年前,美国和日本均经历了较长时间的经济繁荣期和工业增长期,这与我国在20世纪末至21世纪初经济高速增长情况类似;伴随着经济增长,城市化率也迅速提升。

美国、日本、中国的钢铁行业发展对比

数据来源:公开资料整理

日美钢铁行业普钢、特钢的发展轨迹可以分为下面三个阶段:

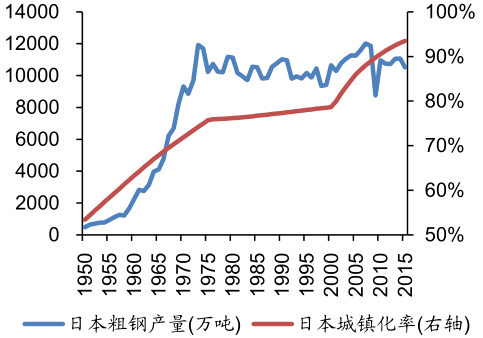

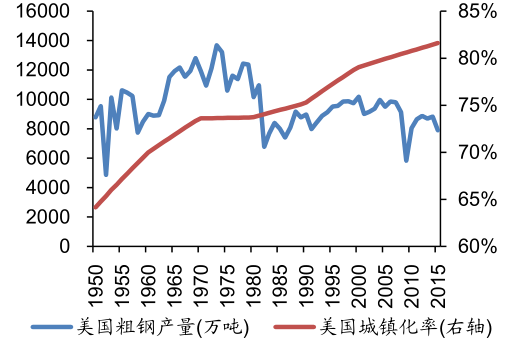

第一阶段,工业化和城市化进程持续推进带动普钢快速发展。在20世纪70年代前,两国均经历了经济的高速发展期,城市化率迅速提高,工业发展和城市基础设施建设都需要普钢作为原材料支撑,因此普钢产量随工业化和城市化进程而迅速扩张。其中日本凭借先进的技术和管理优势,其钢铁产量从二战结束时的55.7万吨跃增至1973年最高峰时的1.19亿吨,在规模上长期位居世界第二,同期日本也成为世界第二大经济体,1973年日本城市化率也达到74.22%。

第二阶段,经济衰退,需求见顶,普钢渐入成熟期。1973年爆发的第一次石油危机给过度依赖石油进口的美国和日本经济带来重创。1974年美国和日本的GDP增长率分别仅为-1.75%和-3.25%,美国和日本的工业生产也受到了巨大冲击;同时,美国和日本的城市化进程也出现停滞,整个70年代两国城市化率都在75%左右徘徊不前。因此,工业发展和城市基础设施建设的衰退导致两国钢铁产量均在1973年见顶,普钢发展逐渐进入到成熟期。

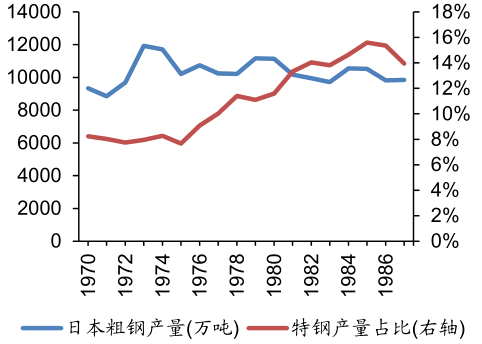

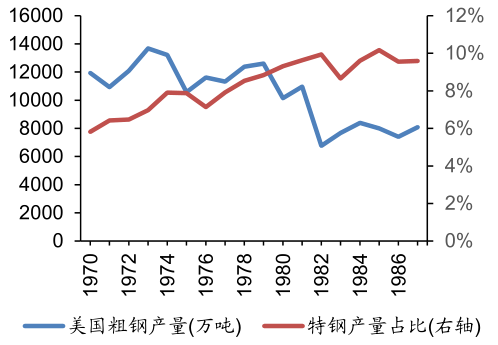

第三阶段,普钢发展见顶后特钢产量。占比迅速提升。在普钢迎来发展的峰值后,美国和日本的粗钢产量均出现了不同程度的下滑,而两国特钢产量占钢材总产量比重却整体呈加速增长趋势,特钢迎来快速发展期。以日本为例,1973~1983的十年间,日本粗钢产量下滑约18.6%,而特钢产量则大幅增长41.46%,特钢产量占比从7.96%增至13.82%。

日本粗钢产量及城镇化率

数据来源:公开资料整理

美国粗钢产量及城镇化率

数据来源:公开资料整理

日本粗钢产量及特钢产量占比

数据来源:公开资料整理

美国粗钢产量及特钢产量占比

数据来源:公开资料整理

2、制造业向高附加值产品转型升级

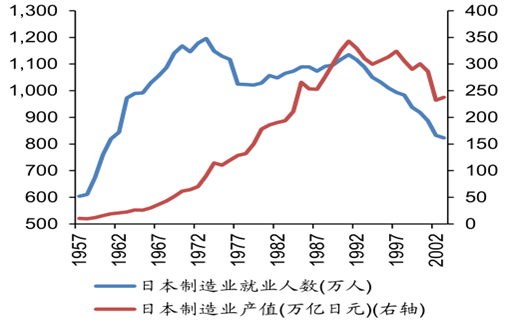

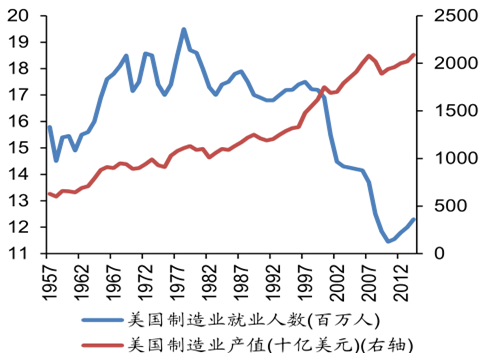

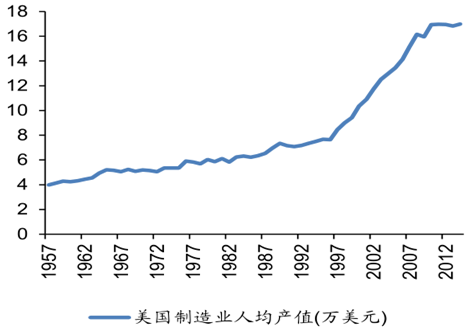

1973年美国和日本粗钢产量见顶之后,美国和日本的制造业就业人数整体呈下滑趋势,1973~2003年的30年间,美国和日本两国制造业就业人数分别减少22.71%和31.19%,而同期两国制造业产值却分别增长80.81%和161.54%,制造业人均产值分别大幅增长133.92%和281.60%。美国和日本制造业产出和效率持续增长,主要原因在于科技进步和雇员素质提升导致的制造业劳动生产率的增长以及制造业整体向高附加值产品结构转型。美国制造业在高附加值和高技术密集的化工、宇航、军工、机械、医疗和半导体领域占据着全球领导者的地位,而日本制造业则在汽车、精密机械、电子元器件等领域首屈一指。

日本制造业就业人数与制造业产值变化

数据来源:公开资料整理

日本制造业人均产值变化

数据来源:公开资料整理

美国制造业就业人数与制造业产值

数据来源:公开资料整理

美国制造业人均产值

数据来源:公开资料整理

(二)我国钢铁产业发展增速放缓,供给侧改革助力转型升级

1、宏观经济下行压力较大,房地产、基建投资放缓,普钢下游需求相对疲弱

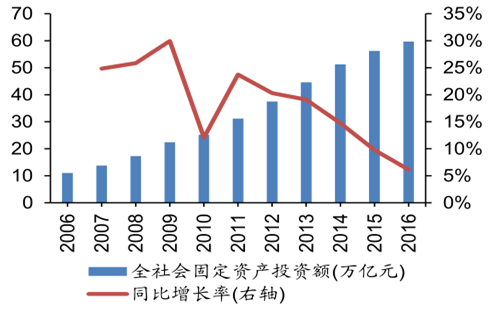

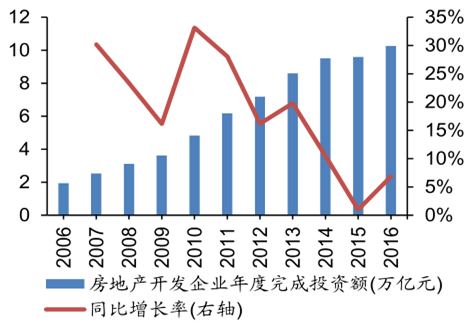

我国宏观经济增速下行,基建房地产投资放缓。近几年来,受国际经济形势总体复苏较慢、国内经济增速换挡、结构调整阵痛、新旧动能转换衔接不畅的深层次矛盾相互交织的影响,我国宏观经济下行压力仍然较大。受此影响,我国房地产市场仍处于调整期,固定资产投资增速高位回落。根据数据,全社会固定资产投资额增长率由2011年的23.76%快速下滑至2016年的6.14%,房地产企业开发完成投资额增长率从2010年高峰时的33.16%回落至2016年的6.88%。

我国全社会固定资产投资额及增长率

数据来源:公开资料整理

我国房地产年度完成投资额及增长率

数据来源:公开资料整理

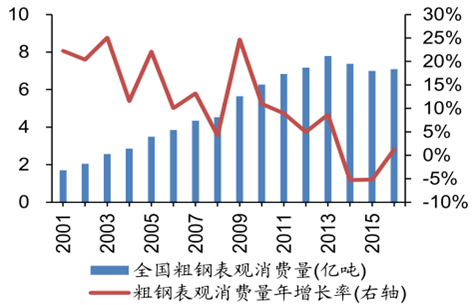

普钢下游需求相对疲弱,粗钢产量和表观消费量见顶。基建和房地产需求在普钢下游需求中占比达55%,基建和房地产投资放缓导致普钢下游需求相对疲弱。粗钢产量和表观消费量增长率自2009年以来震荡下行,绝对值分别于2014年和2013年达到阶段性高点。2016年我国粗钢产量和表观消费量分别微增0.57%和1.29%,初步扭转了下滑态势,但是否是阶段性拐点仍有待确认。

中国粗钢产量及增长率

数据来源:公开资料整理

中国粗钢表观消费量及增长率

数据来源:公开资料整理

2、我国粗钢产能严重过剩,钢企盈利有所好转但压力犹存

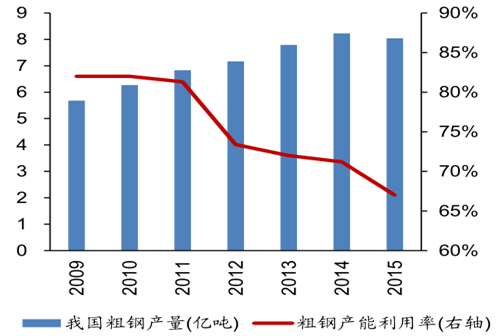

我国钢铁行业粗钢产能仍然严重过剩。根据数据,2009~2014年,我国粗钢年度新增生产能力增速仍波动上升,2014年累计新增生产能力达到4015万吨,创历史新高。全国粗钢产能利用率也从2010年前的80%左右下滑至2015年的67%。

我国粗钢新增生产能力及增长率

数据来源:公开资料整理

我国粗钢产量及产能利用率

数据来源:公开资料整理

2015年我国钢铁行业出现巨额亏损。受宏观经济及需求疲弱影响,叠加钢材价格下行,2015年我国钢铁行业出现巨额亏损。根据数据,2015年中钢协会员钢铁企业实现销售收入2.89万亿元,同比减少19.05%;实现利润总额为-645.34亿元,而2014年钢铁行业则实现利润总额304.44亿元。

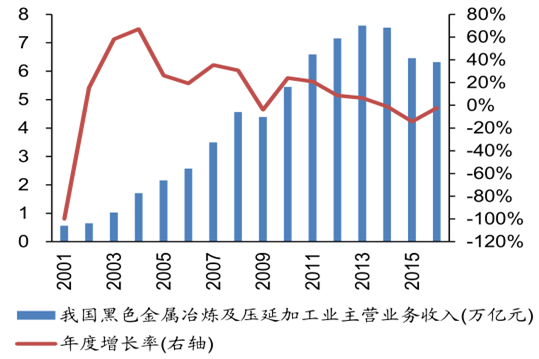

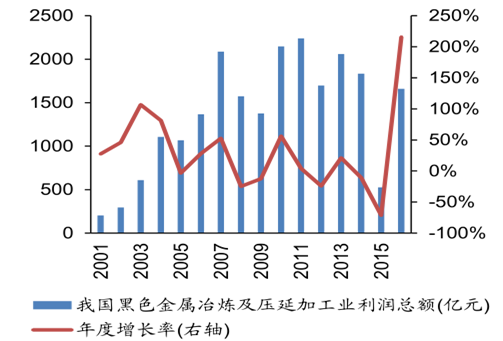

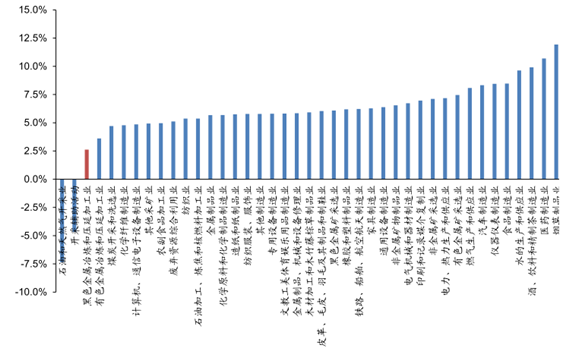

2016年扭亏为盈,钢铁企业经营状况有所好转但仍然脆弱。钢铁行业深入推进供给侧结构性改革,2016年我国共化解粗钢产能6500万吨,超额完成年度目标任务;2016年钢材价格整体呈回暖复苏迹象,MySpic钢价综合指数由年初的74.54点大幅回升至年底的127.74点,同比上涨74.91%。受益于需求回暖,钢价上涨,产品结构调整,2016年我国钢铁行业整体营业收入和利润均有所增长。根据数据,2016年中钢协会员钢铁企业实现销售收入28022亿元,同比下降1.81%;利润总额为303.78亿元,同比实现扭亏为盈。然而,根据数据,2016年中钢协会员钢铁企业利润率只有1.08%;数据显示钢铁行业所属的黑色金属冶炼和压延加工业利润率仅为2.63%,在39个细分制造业细分行业中排名倒数第三位。

黑色金属冶炼及压延加工业主营收入及增长率

数据来源:公开资料整理

黑色金属冶炼及压延加工业利润总额及增长率

数据来源:公开资料整理

2016年规模以上工业企业利润率

数据来源:公开资料整理

(三)高端特钢供给不足,我国特钢行业结构亟待升级

1、从特钢产量看,我国特钢产量占比仍较低,未来发展潜力较大

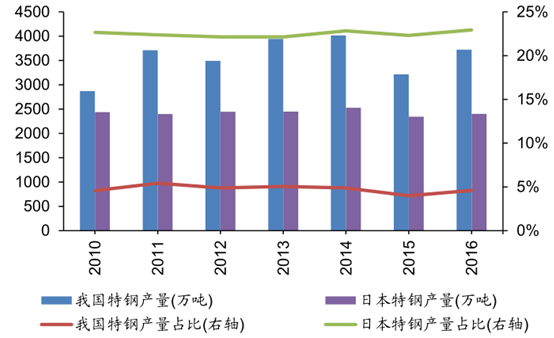

目前我国特钢产量占钢材总产量比例较低。根据数据,2016年我国特殊钢产量约3725.51万吨,仅占我国2016年粗钢总产量的4.61%;根据统计数据,2016年日本特殊钢产量达2403.40万吨,占同期日本粗钢产量的22.94%,是我国特钢占比的近5倍。根据2012年科技部编制的《高品质特殊钢科技发展“十二五”专项规划》显示,工业发达国家的特殊钢产量占粗钢总产量的比例普遍较高,2011达年美国和韩国已达10%左右,法国和德国达15~22%,瑞典则高达45%左右。

我国、日本特钢产量及占比

数据来源:公开资料整理

2、从产品结构看,中低端产品为主,高端特钢供给不足

除不锈钢外,以非合金钢和低合金钢为代表的特殊钢为低端特钢;以合金结构钢和轴承钢、弹簧钢为代表的合金钢为中端特钢;而以合金工模钢、高速钢、高温合金钢、精密合金钢、耐蚀钢等高合金钢为高端特钢。根据数据,2016年我国高合金钢占特钢总产量比例仅为3%,而中端合金钢占比达55%,低端特钢占比为24%。根据《国内外特殊钢产业发展现状与工艺技术比较》,日本高端高合金钢产量占比达25%。因此,我国特钢产业结构仍以中低端产品为主,高端特钢供给不足。

3、从进出口情况看,中低端特钢出口占比较大,高附加值特钢仍需大量进口

从特钢进出口产品结构看,2016年1-12月份我国进口特殊钢材361万吨,同比增长8.41%;其中板材和带棒线材占比最高,分别为63%和30%;出口特殊钢材带棒线材比例达79%,而板材和型材分别仅为3%和4%。我国特钢产品出口结构中低端化明显。

2016年我国特殊钢出口产品结构

数据来源:公开资料整理

2016年我国特殊钢进口产品结构

数据来源:公开资料整理

从特钢进出口平均价格看,2016年我国特钢出口平均价格仅为378美元/吨,进口平均价格为1348美元/吨,是特钢出口价格的近4倍。进口特钢产品附加值明显高于出口特钢产品。

2016年我国特殊钢进出口种类及单价对比

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国特钢行业市场竞争态势及未来发展趋势报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国特钢行业市场调查研究及投资策略研究报告

《2024-2030年中国特钢行业市场调查研究及投资策略研究报告》共十三章,包含特钢重点企业竞争力分析,中国特钢营销战略分析,2024-2030年我国特钢行业发展趋势分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国特钢行业全景速览:低碳发展将成为核心战略导向[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国特钢行业发展格局及重点企业分析:特钢企业营收增势稳定,行业集中度有待提升 [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022年中国特钢行业产业链分析:汽车行业需求量占比较大[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)