1、市场规模高速发展,市场结构尚未成熟

21世纪前十年为中国宠物行业孕育期,宠物数量快速增长,由1999年的不足4000万只迅速增加到约1.5亿只宠物犬、1亿只宠物猫。同时,宠物情感经济逐渐启蒙,国内开始出现开展宠物产品生产制造的规模化工厂。我国居民宠物饲养量快速增加,也带动了宠物诊疗业、美容业、服饰业等新兴行业的兴起和发展,宠物产业呈现多种经营的方式。

2010年至今为我国宠物行业的蓬勃发展期。一方面,宠物食品和宠物用品生产销售等传统宠物相关领域的逐渐增多,同时,宠物医院、宠物零售店、宠物养殖场等宠物行业延伸企业也逐渐在上海、北京等经济发达城市成立,并有逐渐扩张的趋势。另一方面,宠物种类不断丰富,除传统的猫、狗等宠物类型外,诸如爬行动物、昆虫、马等另类宠物也逐渐增加,并拥有与传统宠物平分市场的潜在可能。

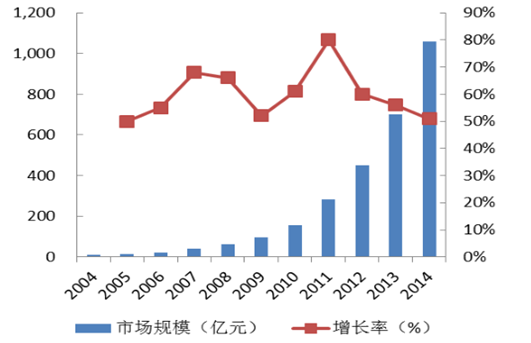

随着宠物市场诞生后人们饲养宠物观念的逐渐普及,中国宠物行业经过二十多年的发展已逐渐形成规模。据统计,截至2014年末,中国宠物行业市场规模已达到1,058亿人民币,2004年至2014年的年均复合增长率达59.5%。

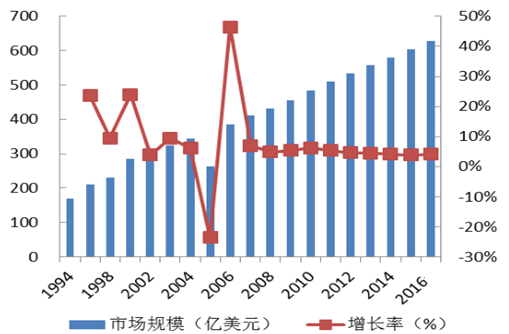

据统计,截至2015年末,美国宠物行业市场规模达到602.8亿美元,预期2016年末达到627.6亿美元。按照目前的人民币兑美元汇率换算,中国宠物行业的市场规模仅为美国宠物行业的25%~30%。美国宠物行业规模增速在2007年之前波动较大,在2007年及以后呈现出稳中有降的趋势,并且几乎没有受到2008年金融危机的冲击,目前行业增速保持在4%左右。而我国宠物行业规模仍处于高速扩张阶段,2004年至2014年的年均复合增长率达59.5%,2014年我国宠物产业市场规模已过千亿,未来仍有非常大的发展潜力。

美国宠物行业市场规模

数据来源:公开资料整理

中国宠物行业市场规模

数据来源:公开资料整理

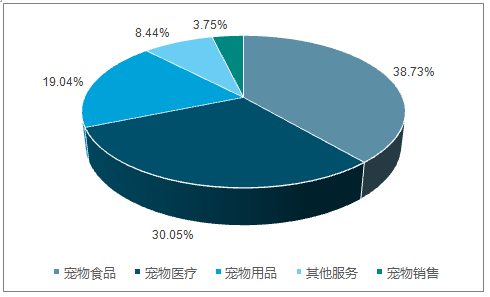

我国宠物行业细分市场收入结构与美国成熟宠物行业有较大差距。据统计,2015年,美国市场中,宠物食品、宠物医疗、宠物用品收入占比分别为38.73%、30.05%、19.04%,而中国市场中分别为33.83%、22.88%、15.90%,三者的收入占比均低于美国成熟行业水平,其中,宠物医疗收入占比差距最大。因此,我国宠物医疗、宠物食品和宠物用品,尤其是宠物医疗,潜在发展空间巨大。

美国宠物行业各细分市场收入占比

数据来源:公开资料整理

中国宠物行业各细分市场收入占比

数据来源:公开资料整理

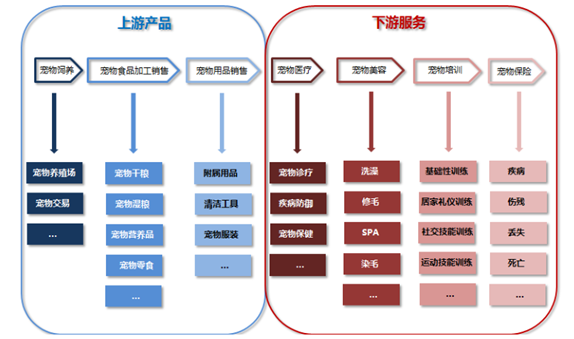

2、宠物行业产业链:自上游产品至下游服务

宠物产业包括宠物养殖、宠物交易、宠物食品用品的加工和销售、宠物诊疗、宠物保健、宠物美容、宠物培训、宠物保险、宠物殡葬等。

其中,宠物行业产业链的上游产品主要包括宠物饲养、宠物食品加工销售和宠物用品零售等,下游服务主要包括宠物医疗、宠物美容、宠物培训、宠物保险、宠物殡葬等。

目前,我国宠物行业产业链上各环节均有发展,但是发展程度差距较大,其中,宠物食品加工销售、宠物用品销售、宠物美容和宠物培训较为成熟,而宠物养殖和交易、宠物医疗、宠物保险、宠物殡葬等发展较为落后。

宠物的养殖和交易方面,以犬为例,宠物犬的购买途径主要为正规犬舍、大型狗市、流动小贩以及从主人家购买。其中,正规犬舍饲养程序和技术专业化、标准化,但目前不成规模,品牌分散,而通过大型狗市、流动小贩等途径购买的宠物犬良莠不齐,易产生“星期狗”现象,且饲养方式多为个人饲养。

宠物保险方面,国内市场与瑞典、英国、美国、日本等国外成熟市场差距巨大,险种单一,保障范围小,目前只有少数保险公司如华泰保险、太平洋财险、深圳太平保险、平安财险、人保财险等推出了保险品种,且养宠者的保险意识不强,市场推行效果不理想,我国宠物保险市场尚处于起步阶段。

我国宠物殡葬市场同样处于起步阶段。国内养宠者的宠物殡葬意识较为欠缺,多数采用自行掩埋甚至直接丢弃的方式。同时,国内目前缺乏提供合格殡葬服务的相关企业,多数采用简陋焚烧炉进行火化,宠物遗体得不到充分燃烧,也造成环境污染,服务体验较差。

宠物医疗市场处于高速发展阶段,潜力巨大。目前市场还处于低水平运行状态,宠物医院良莠不齐,竞争格局不明朗,但是随着人均收入水平的提高和情感寄托需求的旺盛,各家宠物医疗机构正在进行地域上和规模上的业务扩张,市场整合加速。

宠物行业产业链

数据来源:公开资料整理

3、养宠用户物质基础扎实,情感需求旺盛

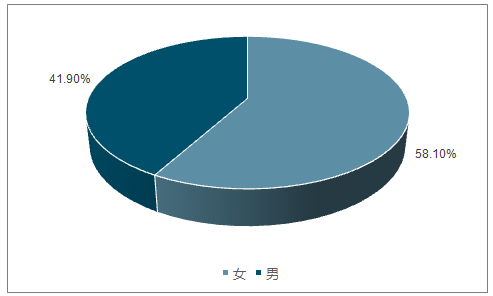

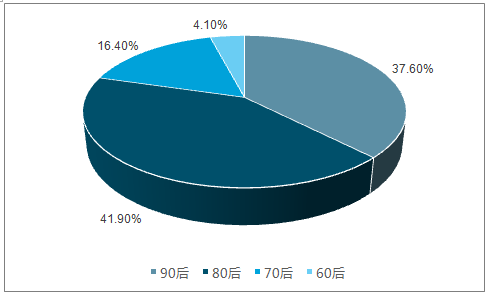

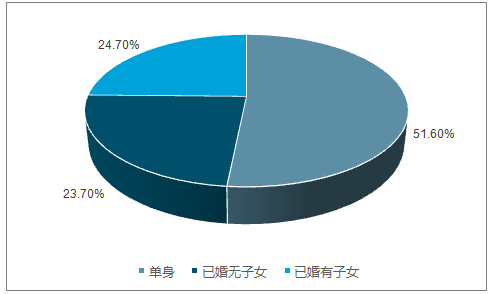

自进入21世纪以来,我国人均GDP、城镇居民家庭人均可支配收入和农村居民家庭人均纯收入不断上升,养宠者的消费能力不断提升。而据发布的《2015中国宠物主人消费行为报告》显示,女性养宠者过半,占58.1%;80后和90后为养宠主力;“单身”及“已婚无子女者”养宠者占八成,随着中国的晚婚、“不婚”及“难婚”趋势的加剧,这一比例或将进一步加大;在“如何描述与宠物的关系”方面,过半的养宠者视宠物为孩子,超四成的养宠者将宠物视为亲人或朋友,养宠观念已经发生转变,宠物被人们视作伴侣而非玩物。这些促使了宠物情感经济的快速发展。

人均GDP和城乡人均收入水平

数据来源:公开资料整理

2015年中国宠物主人性别分布

数据来源:公开资料整理

2015年中国宠物主人年龄分布

数据来源:公开资料整理

2015年中国宠物主人婚姻及子女状况

数据来源:公开资料整理

2015年中国养宠者对宠物观念

数据来源:公开资料整理

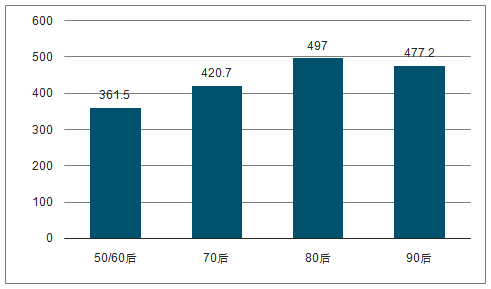

同时,据《2016年宠物行业白皮书》调查显示,80后和90后为宠物月均消费均接近于500元,显著超过70后和70前。80后既是经济发展的中流砥柱,又是养宠主力。90后逐渐步入社会,经济实力不断提升,消费潜力更大。结合养宠用户画像,深层挖掘和延伸服务,我国宠物行业的市场空间将进一步扩大。

2016年不同年龄段养宠用户为宠物月均花费对比

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国宠物行业深度调研及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国宠物行业市场深度分析及未来趋势预测报告

《2024-2030年中国宠物行业市场深度分析及未来趋势预测报告》共十五章,包含宠物行业投资风险预警,宠物行业发展趋势分析,宠物企业管理策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年上半年中国宠物企业情况分析,新注册宠物相关企业同比增加39.0% [图]](http://img.chyxx.com/images/2022/1122/895eee265393b4a57cf7ab00e300d227bf44c11f.jpg?x-oss-process=style/w320)