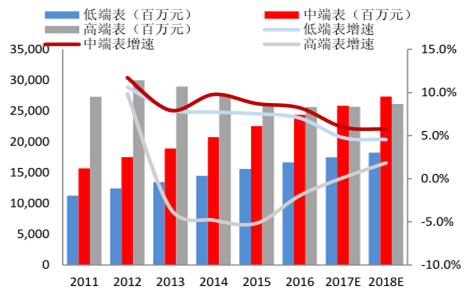

(一)高端表销售显著回暖,中端表增速保持平稳

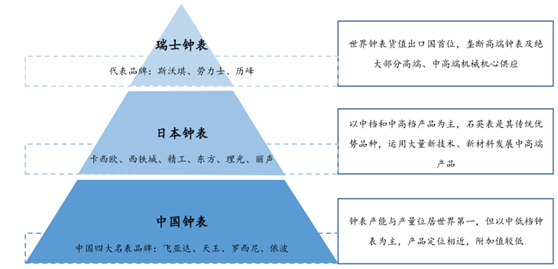

世界腕表行业产销格局:瑞士手表占据高端市场,国产表以中低端为主。从产地来看,瑞士钟表占据高端市场,出口手表货值居首(2015年瑞士钟表出口总额224亿美元),同时垄断高端钟表及绝大部分高端及中高端机械机心供应,世界四大钟表集团中斯沃琪、劳力士以及厉峰三大集团来自瑞士。日本钟表主打石英品种,以中高档为主,特点是在生产中运用大量新技术及新材料,代表品牌有卡西欧、西铁城等。国产手表以中低端为主,产能及产量居世界第一(2015年中国钟表出口量6.83亿只),但附加值较低,四大品牌为飞亚达、天王、罗西尼、依波。

国内高端手表(5000元以上)市场基本被瑞士表占据,中端市场(1500-2000)也以进口为主,国产品牌大约占据25%的市场份额。而低端手表市场(1500元以下)则以国产品牌主导。

世界钟表产销格局及特点

数据来源:公开资料整理

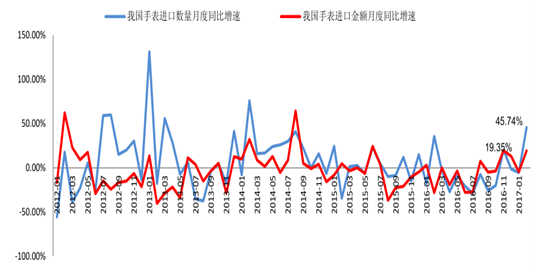

多维度数据验证我国腕表行业(尤其是中高端名表)复苏态势明显。据数据显示,我国手表销售量及金额在经历2013-2015年放缓后,2016年首次出现回暖,销售金额为666.87亿,同比增长3.79%(同比提升1.44个百分点),手表销售量为3951万只,同比增长5.48%。此外,根据海关总署手表进口数据,自2016年底,我国进口手表数量和金额回暖趋势明显,2017年2月进口手表数量同比增速达45.75%,进口金额同比增速达19.35%。

2012/1-2017/2我国手表进口数量、金额月度同比增速(%)

数据来源:公开资料整理

2012-2016年我国手表市场销售量、销售额及增速

数据来源:公开资料整理

细分市场来看,高端表销售显著回暖,中端表增速保持平稳。数据显示,2012-2016年,中端表销售增速较为平稳且保持领先,2016年增速为8.22%。受经济疲弱、反腐和海外购兴起等因素影响,国内高端表销售增速从2012年的9.87%下滑至2015年的-5.16%,2016年降幅收窄至-1.95%。另外,根据数据显示,从2015年起,瑞士钟表全球出口额始终为负增长,在全球市场低迷的背景下,从2016年8月起,瑞士钟表出口中国地区的销售额呈现逆势增长,2016年11月-2017年2月,瑞士钟表中国出口额增速分别为7.9%、3.9%、7.8%、6.7%(瑞士钟表全球出口额2017年2月下降10%)。

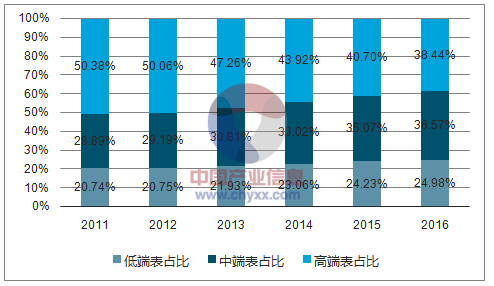

高端占比逐年萎缩,中端占比稳步提高

数据来源:公开资料整理

中端表增速稳定,高端表增速回暖

数据来源:公开资料整理

瑞士钟表出口中国地区销售额连续5个月逆势正增长

数据来源:公开资料整理

人民币贬值、海关税收新政提高奢侈品海淘成本,致使部分海外消费需求回流,是本轮名表复苏的重要原因。2016全年人民币贬值7.04%,尤其是10月份加入SDR后,进入快速贬值区间。人民币贬值大幅削弱了在美国、英国、香港及日本地区购物的价格优势,海淘性价比降低。同时,2016年进口商品实施新税制,审定价格在1万元及以上的高档手表,关税由30%调整至60%,海淘成本显著提升,促使名表消费回流。

2015年以来主要手表市场国家货币与人民币汇率

数据来源:公开资料整理

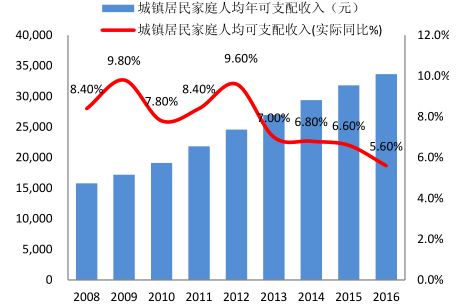

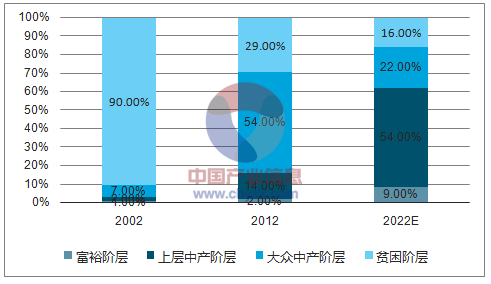

中长期来看,中产阶层人群扩大和消费力提升带动中、高端腕表销售增长。我国城镇居民人均可支配收入持续增长,2016年达到33,616元,增长率保持在5%以上,与此同时,高价值的消费人群占比也将显著增长。根据预测,截至到2020年,中国年均可支配收入水平位于16000美元到34000美元的家庭占比将大幅提升至51%,中产阶层将成为主流的消费群体,释放中、高端腕表的内生需求。

我国城镇居民人均可支配收入稳步提升

数据来源:公开资料整理

上层中产阶级将成为新主流群体(单位:万美元)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国手表行业市场需求预测及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国腕表行业市场竞争格局及发展趋向研判报告

《2024-2030年中国腕表行业市场竞争格局及发展趋向研判报告》共十四章,包含2024-2030年腕表行业发展趋势及投资风险分析,2024-2030年腕表行业发展趋势与投资战略研究,市场预测及行业项目投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年上半年的奢侈腕表领域反弹,成交额暴涨239%[图]](http://img.chyxx.com/2021/08/C05329VIF8_m.jpg?x-oss-process=style/w320)

![2024年全球及中国储热行业发展现状:新能源装机增长催生储能需求井喷,储热技术迎来黄金发展期[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)