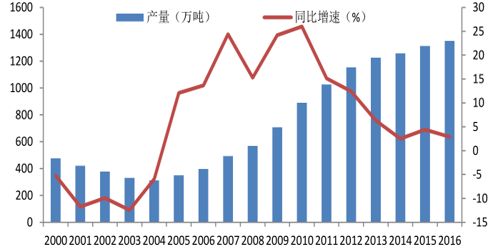

我国的白酒文化历史悠久,工艺独特,是我国的传统优势产业之一。近年来,白酒行业的发展也经历了很大的变化,2000-2004 年产量逐年递减,2004-2012 年呈现了反转,产量增速迅速增加,2013-2015年白酒产量增速大幅降低后开始企稳。

白酒的产量及增速

数据来源:公开资料整理

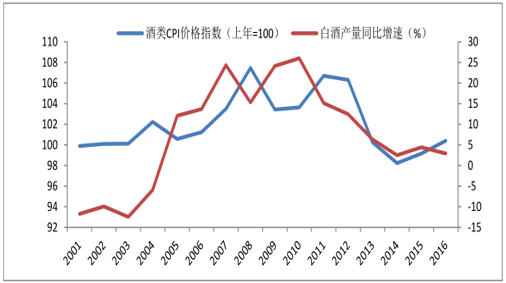

白酒的产量和价格在短期内高度一致。作为商品,白酒的价格受供需的影响,但是由于白酒同时具有很强的社会交际属性,而且厂商又拥有定价权,所以其价格还有一定独立性。从近年统计来看,白酒产量的增速和价格变化的一致性较高,酒类 CPI 价格指数滞后白酒产量增速约 1-2 年。

白酒产量增速与酒类CPI价格指数高度相关

数据来源:公开资料整理

1、白酒行业发展阶段的划分

2000-2003年:白酒产量和价格指数增速呈平稳趋势。1998 年亚洲金融危机后,全球经济环境恶化,中国的出口遭到了很大打击。与此同时,山西省爆发了震惊全国的假酒案,致使国内对白酒的需求一落千丈,产量下滑比较明显,产量同比略有减少,但是价格指数变化不大。

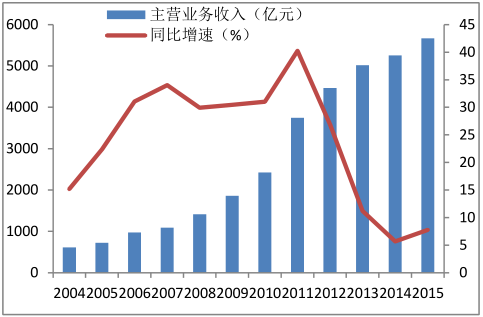

白酒制造行业收入及变化率

数据来源:公开资料整理

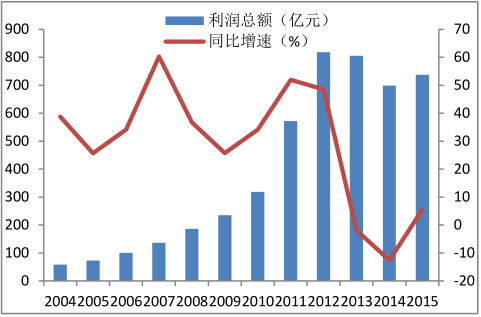

白酒制造行业利润及变化率

数据来源:公开资料整理

2004-2012年:白酒行业飞速发展的黄金时期。酒类价格同比持续上涨,连续 9 年价格指数均在 100 以上。白酒产量从 2004 年的 311 万吨增长到 2012 年的 1153万吨,涨幅高达 267%,8 年复合增长率为 17.8%。白酒公司主营业务收入从 2004年的 613 亿元增加到 2012 年的 4466 亿元,收入增长了 6.3 倍;利润从 2004 年的58.7 亿元增加到 2012 年的 818.6 亿元,利润增长了 13 倍。白酒行业价格、产量、收入和利润均得到了飞速发展。

2013-2015 年:白酒行业深度调整。2012 年,随着政府整顿党内作风的开展,“禁酒令”和限制“三公消费”成为压垮白酒量价齐跌的最后一根稻草。白酒价格持续下滑,产量增速也下滑明显,2012-2015 年的复合增长率仅为 5.4%。白酒行业的收入增速和利润增速也同样呈现出大幅下滑,白酒行业的收入同比增速从 2011 年的 40.3%快速下滑到 2014 年的 5.7%,2015 年收入同比增速较 2014 年有所上涨,为 7.8%。白酒行业的利润增速也从 2011 年的 48.5%快速跌至-12.6%。

2016 年以来白酒行业开始复苏。经过 3 年的深度调整,政务接待用酒明显下滑,居民消费升级导致需求从政商务用酒转为个人消费为主,白酒的需求又开始复苏。尤其以 2016 年茅台和五粮液等高端白酒提价作为开端,带动整个白酒行业开始提价。2016 年白酒行业量价齐升,上市公司业绩增速明显,行业进入了新的复苏阶段。

2、白酒黄金十年量价齐升

2003-2011年中国经济开始了高速增长的阶段。2003 年以来,依靠投资和出口拉动,我国 GDP 稳定增长,经济总量连续跨越新台阶,占世界的份额和对世界经济的贡献率大幅提高,我国经济增长速度保持较高水平,远高于世界平均水平。经济高速发展带来了白酒行业的消费升级,2004到2012年白酒发展的黄金十年,白酒行业量价齐升。

1)高端白酒量价齐升

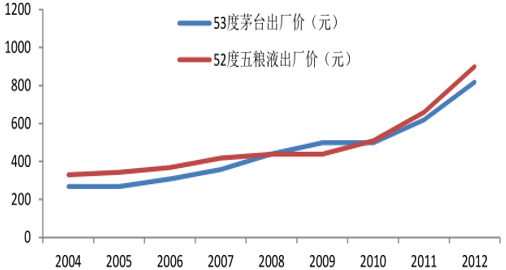

高端白酒出厂价格增长近 2 倍。白酒价格是衡量行业发展景气度的一个关键指标。以茅台和五粮液两种高端白酒为代表,出厂价格从分别 2004 年的 268 元和 330 元,一直涨到 2012 年的 819 和 900 元,涨幅分别为 305%和 273%。2004 年至 2012 年茅台和五粮液的出厂价一直处于不断上涨的阶段。2004 年至 2007 年是一个缓慢提价的过程,2008 年至 2012 年价格上涨加速,尤其是 2012 年,茅台出厂价一次提高了200 元,直接从 619 元跳涨到 819 元。

茅台和五粮液2004-2012年出厂价变化

数据来源:公开资料整理

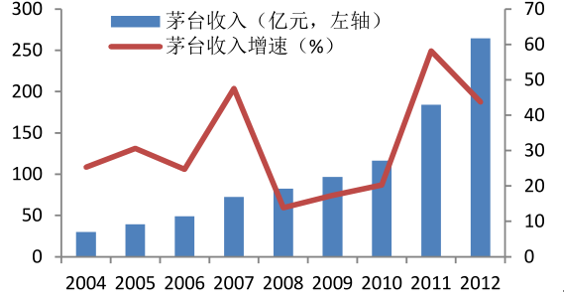

高端白酒销量迅速增加。茅台 2004 年营业收入为 30 亿元,到 2012 年营业收入增长到 265 亿元,增长了 7.8 倍,年复合增长率为 31.3%。2004 年五粮液营业收入为 63亿元,2012年为 272亿元,增长了 3.3 倍,年复合增长率为20.1%。

茅台营业收入大幅增加

数据来源:公开资料整理

五粮液营业收入大幅增加

数据来源:公开资料整理

白酒行业的黄金十年,在高端白酒多次提价的情况下,销量依然显著增长,呈现出量价齐升景象。

2)次高端白酒顺应消费升级量价高增长

白酒黄金十年的发展是经济高速增长带来的公务招待和商务宴请数量的增加带动了高端和次高端白酒的销量增长,尤其是高端白酒茅台呈现出了靓丽的增长业绩。在高端白酒消费升级带来销量和价格同步提升的推动下,次高端白酒也顺应消费升级趋势呈现量价齐升。

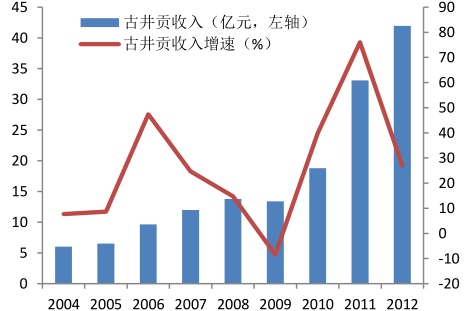

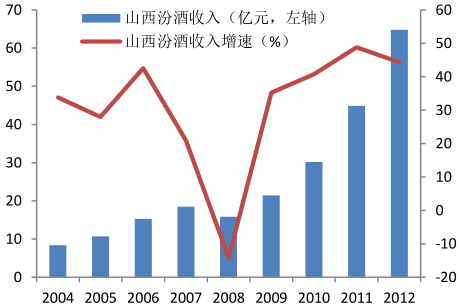

黄金十年,古井贡和山西汾酒的营业收入快速增长。2004 年古井贡和山西汾酒营业收入分别为 6 亿元和 8.4 亿元,到 2012 年营业收入分别为 42 亿元和 64.9 亿元,年复合增长率分别为 27.5%和 29.1%,仅次于茅台的复合增长率。

古井贡营业收入大幅增加

数据来源:公开资料整理

山西汾酒营业收入大幅增加

数据来源:公开资料整理

3、2012年后次高端销量受到较大冲击

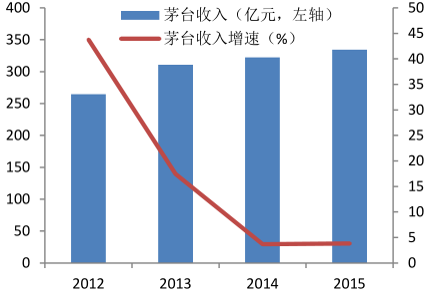

2012年限制三公消费后,高端白酒收入增速大幅下降。2012-2015 年茅台收入增速大幅下降,但还保持低速增长,营业收入从 2012 年的 265 亿元增加到 2015 年的 334亿元。五粮液在 2012-2014 年营业收入逐年递减,从 2012 年的 272 亿元减少到 2014年的 210 亿元,2015 年略有回升。

2012年后茅台收入增速大幅下降

数据来源:公开资料整理

2012年后五粮液收入增速大幅下降

数据来源:公开资料整理

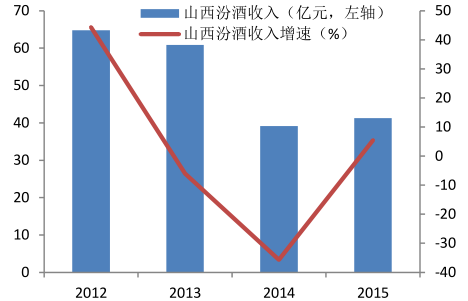

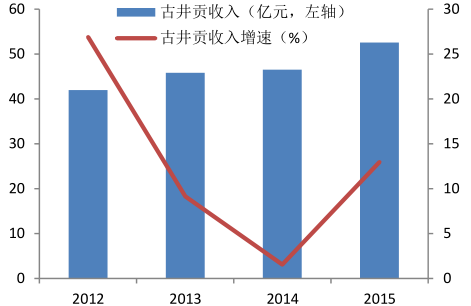

2012 年限制三公消费后,次高端白酒收入急速下降。山西汾酒 2013 和 2014 年营业收入同比增速分别为-6%和-35.7%,呈现急剧下滑的态势。古井贡虽然没有汾酒下滑剧烈,但是也几乎没有增长。2012 年限制三公消费后,对次高端白酒也的销售也有很大程度的影响。

2012年后汾酒收入增速大幅下降

数据来源:公开资料整理

2012年后古井贡收入增速大幅下降

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国白酒产业竞争现状及未来发展趋势报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国白酒行业市场现状分析及投资前景规划报告

《2024-2030年中国白酒行业市场现状分析及投资前景规划报告》共十三章,包含2024-2030年白酒行业投资机会与风险防范,白酒行业发展战略研究,研究结论及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。