1、精密组件与通信模块及智能终端的关系

精密组件由精密模具及精密结构件构成,一般运用于智能终端产品的外壳、内部支撑件及连接件等。精密组件的市场规模与其应用的终端产品的市场规模息息相关,终端产品的发展趋势、客户要求、材料选择也直接影响了精密组件行业的整体发展方向。

通信模块是连接物与物的重要载体,是智能终端设备的核心部件,通信模块和其他外部硬件组成智能终端的硬件部分,将4G 通信模块加载到智能终端产品中,可实现即时通信、移动上网、GPS 定位、大数据传输等功能。随着4G 技术的不断拓展,车联网、智能物流、移动支付、虚拟现实等领域都离不开通信模块和智能终端。

2、行业发展现状

4G 技术的行业应用逐步延伸,市场对产品智能化要求越来越高,新的技术不断产生。同时已有技术也正逐渐实现规模化应用,基于4G 技术的产业链各环节逐步成型,形成了覆盖芯片和元器件、设备、软件、系统集成、电信运营、物联网服务在内的较为完整的产业链。

(1)产业市场情况

①通信模块市场概况

通信模块的行业应用与通信网络的建设密切相关,截至2015 年12 月,据统计全球51 家运营商已经商用4G-LTE 网络,横跨151 多个国家和地区。

预计2020 年4G 运营商的数量将增加近50%。4G 网络将覆盖全球63%的人口,尤其是在发展中地区将覆盖60%的人群。

物联网的大力发展以及移动通信网络的逐步完善,让远距离通信成为物联网的重要应用领域。从手机延伸而来的通信模块广泛应用于短距离通信无法覆盖的移动支付、智能物流、车联网、安防监控等领域。

2012 年3G 通信网络逐步成熟,中国三大运营商新增用户突破3 亿,通信模块领域仍以2G 制式为主导。但进入2015 年后,4G 网络增长迅猛,全球运营商开始逐渐关闭2G 网络,释放更多的带宽助力4G 通信网络的发展,间接推动通信模块制式向4G 演进。由于传统的2G、3G 通信模块受传输速率的限制,应用领域较为狭窄。新兴的4G 通信模块因功耗成本低、速率快、频谱利用率高将逐步受到市场的青睐。尤其是近年来物联网的行业应用不断延伸,对传输的速率提出更为严苛的要求,衍生出以虚拟现实、智能驾驶、VoLTE 高清晰语音等为代表的新的应用。新兴的4G 通信模块相较于传统2G、3G 模块有着无可比拟的优势。根据ABI Research 的研究报告显示,2G 通信模块的市场占有率在2011 年接近80%,随后逐年下滑。4G 通信模块市场容量呈现逐步增长的趋势。具体如下表:

资料来源:公开资料整理

从3G 网络的成熟到4G 网络的普及,2G 业务的规模不断下降,全球运营商开始逐步关闭2G 业务,推动通信模块向4G 发展。

②智能终端设备市场概况

4G 通信模块是智能终端设备接入物联网的核心部件之一,使智能终端拥有即时通信、数据传输、GPS 定位等功能。根据预计,从2013 年到2018 年,整个物联网产业链市场以年复合增长率21.1%的速度高速成长,到2018 年物联网市场规模可达1,041 亿美元。预计到2015 年新增物联网的接入设备将达到5.74 亿个,同比增长40%,这些接入设备包括嵌入式系统、传感器、仪器、汽车、控制器、摄像头、可穿戴产品及其他。2013 年新增2.82 亿个物联网接入设备,2014 年新增达到4.1 亿个,同比增长45%。具体如下图(单位:百万台):

全球智能终端设备接入物联网数量

资料来源:公开资料、智研咨询整理

③精密组件市场概况

精密组件业务主要应用于包括智能手机在内的移动智能终端市场。以手机为代表的移动智能终端市场规模、发展趋势、出货量直接决定了相应精密组件产品的市场需求。

2016 年12 月国内手机市场出货量6,316 万部,上市新机型126 款,同比增长5.0%。2016 年1-12 月,国内手机市场出货量5.6 亿部,较2015 年全年增长8.0%。

2016年中国国内手机市场出货量

资料来源:公开资料、智研咨询整理

2016 年中国智能手机市场实现了同比8.0%的增长,该增幅远高于2015 年1.6%的年度增长。居民可支配收入的增加以及智能手机功能的多元化,加速了消费者的换机率,将有利于精密组件市场的持续发展。

目前中国智能手机市场已处于市场成熟期,中国各大智能手机厂商均已积累了相当的技术与市场资源,逐步拓展海外市场,提高全球市场占有率。2015 年度中国手机品牌出货总和为5.39 亿部,接近三星和苹果总和的5.47 亿部,并预计2016 年中国手机品牌出货量将超越三星、苹果总和。随着国产手机品牌在亚洲、非洲等新兴市场的占有率不断提升,与之配套的精密组件发展空间巨大。国产手机品牌全球市场占有率具体如下图:

资料来源:公开资料整理

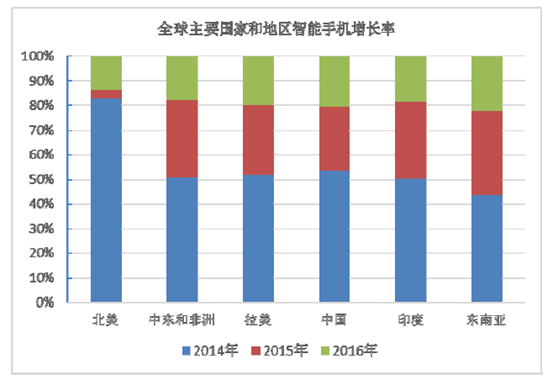

另外,根据预测,全球智能手机市场未来的增长动力将来自于中国以外的新兴市场,主要是印度、东南亚、中东和非洲等手机渗透率较低的市场。

资料来源:公开资料整理

根据数据显示,2016 年第二季度印度地区手机销量大幅增加,总出货量达到了2750 万台,环比增长17.1%。国产品牌成为驱动其增长的重要力量。

功能机仍占据印度市场主导地位,智能手机普及率不到50%。同时印度13 亿人口中65%的人口在35 岁以下,25 岁以下人群占比高达50%,未来国产手机品牌在印度市场将大有可为。

根据调研公司发布的数据显示,东南亚地区对智能手机的需求在2015 年上半年创下新纪录,该地区7 大主要市场(包括新加坡、马来西亚、泰国、印尼、越南、菲律宾和柬埔寨)2015 年上半年智能手机的销售收入超过80 亿美元。泰国、印尼、越南、菲律宾和柬埔寨5 个国家智能手机销售量均较上年同期大幅增长,幅度为7%-27%。同期三个增长速度最快的市场分别是越南、泰国和菲律宾,分别较去年同期增长27%、13%和10%。

电信调研机构预测,非洲和中东地区的智能手机销量将以15%的复合年增长率增长,并在2020 年达到2.38 亿部。非洲作为全球移动通信发展最快的地区,手机普及率从2010 年的37%上升至2013 年的80%,并保持每年4.2%的速度增长。除此以外,国产手机品牌在非洲的市场份额突出。

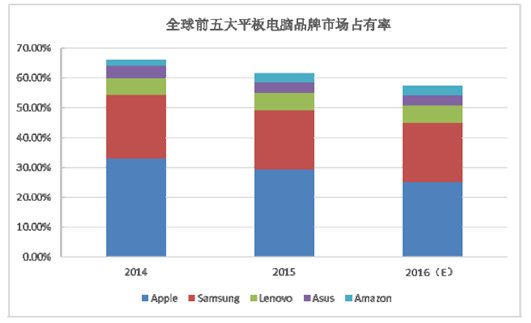

与此同时,同精密组件相关的平板电脑出货量维持在较高水平,也推动着精密组件行业的不断发展。根据数据显示,2014 年全球平板电脑出货量为2.28亿台,2015 年为2.05 亿台。虽然2015 年度较2014 年出货量明显下滑,但国产品牌所占市场份额不断提升,数据显示,2015 年第三季度,联想的全球平板出货量为310 万台,较去年同期增长0.9%;市场份额为6.3%,较去年同期增长0.8%。具体如下图:

资料来源:公开资料整理

3、未来发展趋势

(1)4G 技术行业应用

①4G 技术将逐步取代2G 技术成为主流

4G 技术的行业应用正处于良好发展阶段,4G 通信技术在智能手机以外行业的应用也越来越广泛。4G 技术逐渐取代2G 技术是必然趋势。

面向行业领域和消费领域的资产管理、工业设备管理、电力、交通、金融、公共服务、安全监控等大规模需求为M2M 创造了广阔的市场空间。预计未来十年内,全球移动运营商每年至少40%以上的新增连接来自于M2M,2020 年通过蜂窝移动通信网连接的M2M 终端将达到21 亿个,年复合增长率达到35%。根据统计分析,到2013 年底,全球采用2G 的M2M 方案占比约64%,采用4G 仅占1%。随着各个行业在物联网应用中对数据连接的要求越来越高,4G 占比将不断上升。据预测,到2019 年采用4G 的M2M 方案将成为主流。

②应用场景更为丰富,应用案例持续增加

4G 技术目前主要应用在智能手机、无线路由器、便携式WIFI 设备、数据卡等个人消费领域以及车联网、高清视频监控、电力抄表、工业路由器、金融支付、智慧城市等行业应用领域。随着技术变革的不断加深,将进一步影响人们的生活方式,更多的应用场景将不断涌现。未来虚拟现实、人工智能、无人驾驶、云办公、大数据采集等领域都离不开4G 通信技术的支撑。

(2)精密组件

①先进制造技术与信息技术融合

随着物联网在不同领域的应用,终端产品对工艺制造的要求越来越高。以精密组件为代表的先进制造技术在产品生产过程中的作用越发明显。精密组件根据客户的不同需求,运用的工艺繁多。近年来,随着智能电网、车联网、移动支付等物联网应用的蓬勃发展,品牌商在产品设计上的要求越来越高,对与之配套的精密组件制造商在模具设计开发及结构件制造方面提出了更高的技术要求。注塑成型、表面涂装、真空镀膜等先进技术也开始在精密组件制造商中得到越来越多的运用,带领了行业技术水平的进一步提升。与此同时,随着产业的不断成熟,导致企业同质化现象严重,这使得制造商在提供基础硬件设备的基础上,需要通过一体化策略保障核心芯片与软件的供应安全,并以此构建产品的差异化竞争优势。主要以拓展上下游产业链为主,其中包括布局专用通信设备核心芯片,开拓数据传输领域,自主开发关键系统软件等,目的是为了具备提供整体解决方案的能力,提升对用户的整体吸引力。

②新材料的应用

新材料应用是未来精密组件行业发展的主要方向,随着物联网智能终端的普及,消费者对产品个性化的需求将日益增加,品牌厂商根据产品的不同定位,也将选用不同的材质。智能终端不断变化的造型和用途以及环保需求对材料应用也提出了新的要求。

③行业整合加快

精密组件行业属于客户导向型行业,行业内企业往往伴随客户的壮大不断做大做强。精密组件厂商多分布在长三角和珠三角地区,行业中小型厂商数量多,拥有全制程生产能力的厂商数量少,无法与国际一流的精密结构件巨头竞争。随着一线国产智能手机竞争力提升,产品结构优化升级,出货量快速增长,国内智能手机精密组件的产能需求旺盛。智能终端等其他智能消费电子的兴起和普及,也对国内中高端精密结构件厂商提出了更高的产能要求。

伴随一线国产智能消费电子制造商的崛起,精密组件厂商将不断整合行业内的优质资源,走内生与外延相结合的发展道路,稳健扩充产能,提高产能利用效

率和产品良率,满足客户对大产能的要求。

4、下游应用领域发展状况

(1)车联网市场

车联网泛在通信能力,是车“联”网的前提条件和基础保障。通过泛在无线网络通信模块,实现车与人、车与车、车与互联网之间的连接,为用户提供丰富多样的服务体验。

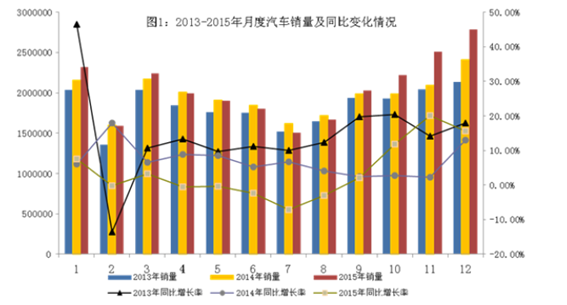

物联网的发展需要远距离、短距离通信的共同支撑,短距离通信难以支撑整个庞大的物联网体系,更多的应用领域需要远距离传输,特别是车载设备,需要大量的采集运行中的汽车数据,不受到地理的限制,因此在前装和后装设备需要内置移动通信模块来实现数据的传递。前装产品侧重集成实时路况、联网导航、本地服务、流媒体的车联网服务,后装产品则逐步与智能后视镜、行车记录仪、等新兴产品形态整合。我国整车行业的持续稳定增长,为物联网车载终端带来了广阔的市场。根据中国汽车工业协会统计,我国2015 年累计生产汽车2,450.33万辆,同比增长3.25%,销售汽车2,459.76 万辆,同比增长4.68%,其中乘用车产销2,107.94 万辆和2,114.63 万辆,同比分别增长5.78%和7.30%。

资料来源:公开资料整理

(2)智能物流

物联网的出现,带给物流业新的发展契机。为了解决电子物流出现的问题,物流业率先应用物联网技术,形成了智能化的物流管理网络。物联网与物流业的融合,能减少成本,降低资源浪费,同时也能为企业采集实时信息。

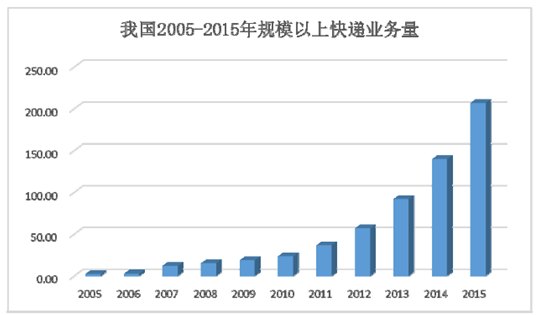

近两年,我国社会物流总费用占GDP 的比重保持在18%左右。物流和仓储自动化和智能化可有效节省劳动力、土地或租金成本,提升生产和管理效率,在中国目前制造业转型升级的大背景下,未来提升空间巨大。从我国快递业务量看,从2011 年开始,我国快递每年业务量(单位:亿件)呈现高速增长的趋势,基本保持每年50%左右的增速,正处于快速发展阶段。

资料来源:公开资料整理

根据中国物流信息中心数据,我国智能物流系统设备市场的市场容量2014年为425 亿元,同比增长20%,2015 年预计达到600 亿元左右。未来几年每年增速都在20%以上。智能物流利用集成智能化技术,使物流系统能在流通过程中获取信息,通过分析信息做出决策,使商品从源头开始被实施跟踪与管理,实现信息流快于实物流,即可通过RFID、传感器、通信技术等让配送货物自动化、信息化和网络化。4G 技术的运用,使得智能物流得到快速发展。

(3)工业路由器

工业路由器是连接网络最核心的设备之一,作为连接因特网中各局域网、广域网的关键网络设备,它会根据信道的情况自动选择和设定路由,以最佳路径发送信号。随着4G 技术应用的行业越来越多,云计算的全面兴起和大数据分析需求的增长,大型企业、园区、数据中心等对于工业路由器也提出了更高的需求,包括应对流量的几何式增长、提升带宽效率、提升网络配置灵活性等。

根据ZDC 的统计数据显示,2015 年中国企业级路由器市场上,华三、华为、思科三家的品牌关注度继续保持领先,占比分别为27.92%、21.1%和19.46%。相比之下,其它品牌的关注比例均在10%以下。由于品牌商产品系列广泛,市场占有率较高,因此对其上游行业的通信模块产品也有较大的需求量,为企业未来成长提供了充分的保障。

(4)其他应用领域

除上述车联网、智能物流、工业路由器外,4G 技术行业应用领域广阔,目前即将兴起的领域还有虚拟现实、智能驾驶、VoLTE 高清晰语音等领域。

相关报告:智研咨询发布的《2017-2022年中国4G市场研究及投资前景预测报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年全球及中国储热行业发展现状:新能源装机增长催生储能需求井喷,储热技术迎来黄金发展期[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国招标代理行业发展现状及趋势分析:行业竞争空间压缩,企业丞需快速转型[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国液碱行业市场竞争格局及趋势分析:行业集中度将进一步提高,供需格局有望持续改善[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2023年中国植物蛋白饮料行业全景速览:乘风健康消费浪潮,行业正迎来前所未有的发展机遇[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国爆米花行业发展形势分析:市场需求稳步上升,市场竞争不断加剧[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)